| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 199,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -10,7 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

17.865₽ -0.33%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ФАС передала «Северстали» материалы по делу о монопольно высоких ценах на рынке tass.ru/ekonomika/11479207

ФАС передала «Северстали» материалы по делу о монопольно высоких ценах на рынке tass.ru/ekonomika/11479207

А вот сейчас явно нерезы распродажу устроили видимо в их глазаз В. В. П. ещё ближе к гопником стал.

Константин Лебедев, тут нет продаж нерезов --ты должен это понять

вот аналогия ------

здесь идет игра двух команд ребят в снежки

они с утра не завтракали

и им предлагают захватить друг у друга снежную крепость в течение 1 часа

кто выиграет тот и получит большое ведро свежих пирожков------

а кто проиграет останется голодным

а что будет через 2 часа ребят не интересует

победа здесь и сейчас в течение часа а

через час может быть новая игра на конфеты- А вот сейчас явно нерезы распродажу устроили видимо в их глазаз В. В. П. ещё ближе к гопником стал.

сегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодня

Роман Ранний, имеет на мой взгляд прямое-- например к нлмк

znak, да и полиметаллу также---серебро все же промышленный металл

сегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодня

Роман Ранний, имеет на мой взгляд прямое-- например к нлмк

znak, Северсталь вместе с НЛМК росла весь деньсегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодня

Роман Ранний, имеет на мой взгляд прямое-- например к нлмксегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодняОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

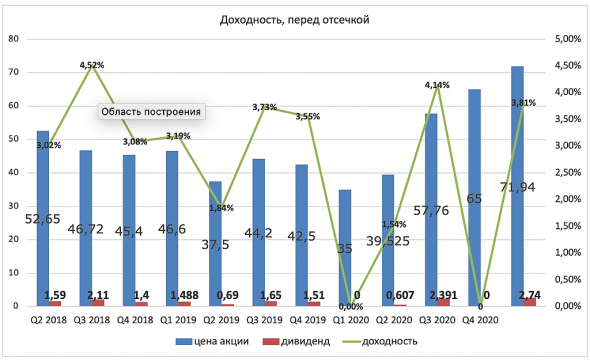

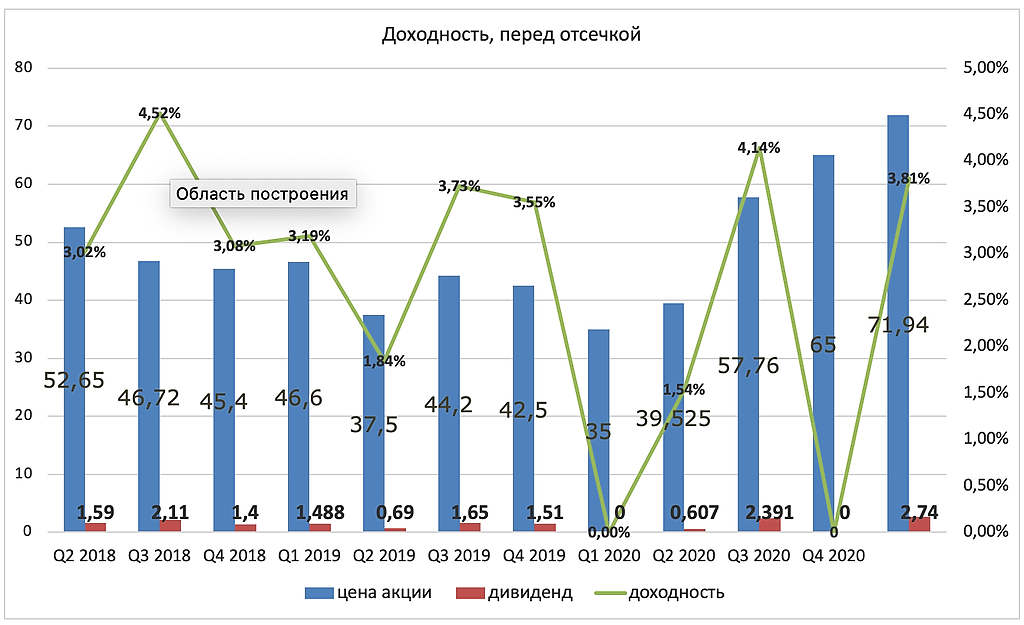

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, в опцион лучше не заходи --брокер прав

а то без штанов и и носков оставят на слабой ликвидности

znak, Там как раз убыток фиксированный, если правильный опцион брать.

Константин Лебедев, ты на этой ветке самый полезный человек --

поэтому реши задачу--подсказку ---какую акцию сегодня можно продать и когда

и почти гарантированно получить прибыль--и почему

тогда сразу найдешь ошибку в своей краткосрочной стратегии по ммк- Вот похоже сегодня решили потестить ММК. после удачного теста НЛМК интересно, что физичи вчера неплохо заработали на НЛМК

На падающем рынке выкупили короткие позиции и докупили длинный, а юрики в основном избавлялись от лонгов по не выгодным ценам и докупали шорты

Но перевес на шорт поражает, при уже известном решении по увеличению веса в индексе в MSCI, прямо безумие какое то. Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, в опцион лучше не заходи --брокер прав

а то без штанов и и носков оставят на слабой ликвидности

znak, Там как раз убыток фиксированный, если правильный опцион брать.Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, задача о кратком тренде сформулирована неверно

здесь оптимизируется совсем другое в за определенное времяОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, реши задачу ребаланса сегодня по гмк в 18.45

цифры по доле в msci старые новые на завтра --везде представлены

но решение --одни пишут один расчет --другие другой а

у меня расчет посередине --где и как они считали непонятно

а я тебе решение задачи подскажу

реши точно к 18.40 будут докупать или продавать на ребалансе

znak, Я пока совсем в MSCI темы не погружался, пока только +- понял, как включение просчитать. Но это индекс матрешка MSCI RUSSIA включается в MSCI EU, соответственно в каждом нужно считать объем входа относительно веса в каждом и то что хорошо просчитывается, то инвесторы спекулятивно уже заранее за 2 месяца прикупили и частично выходят в саму ребалансеровку, на этом построена стратегия www.comon.ru/user/AlenkaCapital/strategy/detail/?id=17693

Но она менее удачная, чем та которая построена на прогнозе стоимости компании www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, в опцион лучше не заходи --брокер прав

а то без штанов и и носков оставят на слабой ликвидностиОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, реши задачу ребаланса сегодня по гмк в 18.45

цифры по доле в msci старые новые на завтра --везде представлены

но решение --одни пишут один расчет --другие другой а

у меня расчет посередине --где и как они считали непонятно

а я тебе решение задачи подскажу

реши точно к 18.40 будут докупать или продавать на ребалансеОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, вероятно на питоне пишешь и SQL — активно пользуешь ---но это более сложная задачкаОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнетсяОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью мечутся от одного актива в другой, в попытках поймать «краткосрочных тренд»Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах ММК в 23 г планирует запустить новую коксовую батарею стоимостью ₽6 млрд

ММК в 23 г планирует запустить новую коксовую батарею стоимостью ₽6 млрд

директор по охране труда, промышленной безопасности и экологии ММК Григорий Щуров, выступая на металлургическом саммите «Русская сталь: стратегия роста».Инвестиции составят 6 миллиардов рублей.

Очень значимый объект, планируем его ввод в два этапа: первый этап в 2022 году, потом в 2023 году второй этап.

Общая производительность коксовой батареи будет составлять 2,5 миллиона тонн сухого кокса в год

В активно строится новая доменная печь N11.

Сейчас мы активно выбираем поставщика оборудования. Мы буквально на этой неделе завершили тендерную процедуру, видим трех фаворитов, сейчас будем из них выбирать одного поставщика оборудования. После реализации данного проекта мы планируем закрыть три устаревшие доменные печи

источник

Авто-репост. Читать в блоге >>>Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию, но разбег от 61 до 90 руб :)

И просчитываемые дивиденд за 6М 2021 года примерно 1,73, что в совокупности за 4 месяца может дать доходность 7% или 21% годовых(если покупать прямо сейчас и держать 4 месяца), но при растущей инфляции наверно мало, кого заинтересует.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: