| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 658,7 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,7% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- По итогам 3-го квартала ММК может увеличить дивиденды - Промсвязьбанк

Акционеры ММК одобрили дивиденды за II квартал в 1,589 руб. на акцию

Акционеры ММК на внеочередном собрании одобрили дивидендные выплаты за второй квартал 2018 года в размере 1,589 руб. на акцию, сообщила компания. По итогам первого квартала 2018 года дивиденды составили 80,1 коп. на акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, утверждено 9 октября.

Компания направит акционерам почти 100% FCF, дивидендная политика ММК предполагает выплаты не менее 50% от свободного денежного потока. Дивидендная доходность промежуточного дивиденда оценивается в 3,1%. Отметим, что по итогам 3-го квартала ММК, с учетом хорошего роста финансовых показателей, может увеличить дивиденды. На текущий момент их объем оценивается в 2 руб./акцию.

Промсвязьбанк

читать дальше на смартлабе

- Фундаментальная привлекательность металлургического сектора компенсируется возможными рисками - АТОН

Стальные компании: Четверо в лодке

Размышляя о российских сталелитейных компаниях, мы вспоминаем знаменитое произведение Джерома К. Джерома «Трое в лодке, не считая собаки». В данном случае четыре компании находятся в одной «лодке», которую двигают вперед идентичные факторы. Недорогие оценки компаний и стабильные среднесрочные перспективы стали выглядят соблазнительно, но нивелируются сильными негативными факторами: санкциями со стороны США, торговыми войнами и рисками роста капзатрат. Мы сохраняем рекомендацию ДЕРЖАТЬ по сектору, для которого у нас есть две стратегии: 1) защитная – Северсталь (подтверждаем ПОКУПАТЬ) – лучшая ставка благодаря интеграции, гибкости продаж и обоснованной оценке; 2) нейтральная – открытие длинных позиций в ММК (повышаем до ПОКУПАТЬ) и коротких – в НЛМК в ожидании дальнейшей переоценки сектора.

Четверо в лодке (не считая собаки)

Российские стальные компании плывут в одной «лодке», подгоняемой макроэкономическими факторами. Ключевые корпоративные катализаторы (включение в индекс MSCI, изменения в дивидендной политике, снижение долговой нагрузки) материализовались, но «лодка» продолжает качаться, т.к. пассажиры соперничают за позицию капитана, которую сейчас занимает НЛМК с самыми высокими мультипликаторы оценки.

Ветер в парусах: рынок недвижимости Китая растет, новые сокращения впереди

читать дальше на смартлабе

Три инвестиционных идеи на сегодня. Обзор портфеля.

Три инвестиционных идеи на сегодня. Обзор портфеля.Доброго времени суток, коллеги.

Давненько я не рассматривал акции. Увидел 3 интересные идеи по акциям, которыми хочу поделиться с вами. Уйдем от сложных расчетов и посмотрим на ситуацию с двух сторон, со стороны технического анализа (нужно же хоть иногда расслабиться и погадать на кофейной гуще) и фундаментального анализа, а точнее посмотрим на потенциальную доходность бумаг и их реальную стоимость у многих нелюбимым P/B. Для спекулянтов нарисовал линеечки и отметил стопы.

Проведем краткий обзор.

Первая интересная бумага ММК.

Капитал у компании растет, прибыль увеличивается, выручка увеличивается, закредитованность низкая, порядка 30%. P/B приемлемый, порядка 1,5, P/E =7. Дивидендная доходность порядка 5%, потенциал роста 15-20% при текущих показателях бизнеса.

Второй компанией решил выделить МТС.

читать дальше на смартлабе

July 2018 crude steel production

27 August 2018 Brussels, Belgium

Мировое производство стали в июле выросло почти на 6% к уровню 2017 года

World Steel Association (WSA) мировое производство стали в 64 странах мирах-производителях стали в июле 2018 г. составило 154.6 млн. тонн, что на 5.8% выше уровня июля 2017 г.

Китай в июле нарастил выпуск стали на 7,2% до 81.2 млн. тонн. Индия нарастила производство стали до 9 млн. тонн (+8%), Япония произвела 8.4 млн. тонн (-2%), Южная Корея — 6.2 млн. тонн (+ 0.1%).

Производство стали в странах-ЕС в июле составило 14,532 млн. тонн, что выше уровня прошлого года на 3,9%. Производство стали в Германии выросло на 10,9% до 3,2 млн. тонн, во Франции снизилось на 3,8% до 1,310 млн. тонн, в Италии выросло на 3,3% до 2,210 млн. тонн.

Производство стали в Турции было на уровне 3.3 млн. тонн, что ниже уровня прошлого года на 2.3%.

Производство стали в июле в странах СНГ составило 8,720 млн. тонн, что выше уровня прошлого года на 3,9%. Металлурги Российской Федерации увеличили производство стали на 0,8% до 6,170 млн. тонн, а Украины – на 11,4% до 1,815 млн. тонн.

Производство стали в США выросло на 4,5% к прошлому году или до 7.3 млн. тонн.

Бразилия нарастила производство стали на 6,7% до 3 млн. тонн.

Производственные мощности в июле использовались на 77.5%, что на 3.8% выше уровня прошлого года.

Топ-10 стран ведущих мировых производителей стали выглядят следующим образом:

1. Китай – 81,2 млн. тонн

2. Индия – 9 млн. тонн

3. Япония – 8,4 млн. тонн

4. США — 7,3 млн. тонн

5. Южная Корея – 6,177 млн. тонн

6. Россия — 6,170 млн. тонн

7. Турция – 3,3 млн. тонн

8. Германия – 3,2 млн. тонн

9. Бразилия – 3,022 млн. тонн

10. Италия – 2,2 млн. тонн

www.worldsteel.org/media-centre/press-releases/2018/july-2018-crude-steel-production.html- Стоимость светлого будущего по 15 рублей за акцию.

Ссылка на отчетность: www.e-disclosure.ru/portal/files.aspx?id=9&type=3

пункт 3 — Годовая бухгалтерская отчетность (все формы), 2017 год, от 26.02.2018 года.

Это не экспертное суждение, а записки дилетанта. Размышление о некоторых аспектах бухгалтерского баланса, которое наткнулось на стоимость светлого будущего.

1. Что такое баланс? Форма отчетности, где можно увидеть макропоказатели предприятия. Сначала рассмотрим сколько всего активов у предприятия. Это цифра берется в самой последней строке таблицы Баланса (Итого Баланс). В нашем случае она равна 351568000000 рублей. На что следует обратить внимание: Это цифра представлена в двух таблицах баланса: Активы и Пассивы. Актив и Пассив — это одна и та же цифра в итоге. Актив и Пассив оперирует одними и те ми же показателями стоимости. Нельзя отрывать показатели Актива от Показателей Пассива. Они между собой связаны. Почему Актив должен быть равен Пассиву? Потому что это одна цифра, единый показатель, только показывает разные стороны одной медали. Актив — это то, чем предприятие владеет (собственность плюс право пользования чужими средствами) и из чего может извлекать прибыль. Пассив указывает на то, какая доля актива принадлежит предприятию, вернее акционерам предприятия, а какая доля принадлежит Кредиторам. В Пассиве 2 доли: собственность акционеров и кредиторская задолженность (Обязательства). Доля, которая относится к собственности акционеров будет являться Чистыми активами предприятия. В нашем случае: Активы — кредиторская задолженность: 351568000000-(42617000000+76751000000)=232200000000. Можно было не считать, а посмотреть итоговую цифру по 3 разделу баланса: Капитал и резервы.

читать дальше на смартлабе - Правительство РФ посчитало нецелесообразным изъятия у компаний из «списка Белоусова»

August 22, 2018 / 10:09 AM / 8 minutes ago

КУБИНКА (Reuters) — Профильные министерства после проведенного анализа не обнаружили сверхдоходы у металлургических, химических и других компаний из так называемого “списка Белоусова” и пришли к единому выводу о нецелесообразности изъятий, сообщил журналистам глава Минпромторга Денис Мантуров.

“Мы с коллегами из других ведомств пришли к общему мнению, что на сегодняшний день это нецелесообразно, потому что не уточнены параметры, связанные с закредитованностью предприятий под инвестиционные, в том числе, проекты”, — сказал Мантуров.

“На первый взгляд, вроде бы предложения и расчеты говорили о том, что есть дополнительные сверхдоходы. А когда все пересчитали, посмотрели и поняли, что не все параметры были учтены, мы пришли к единому мнению, что такое решение на сегодняшний день нецелесообразно”.

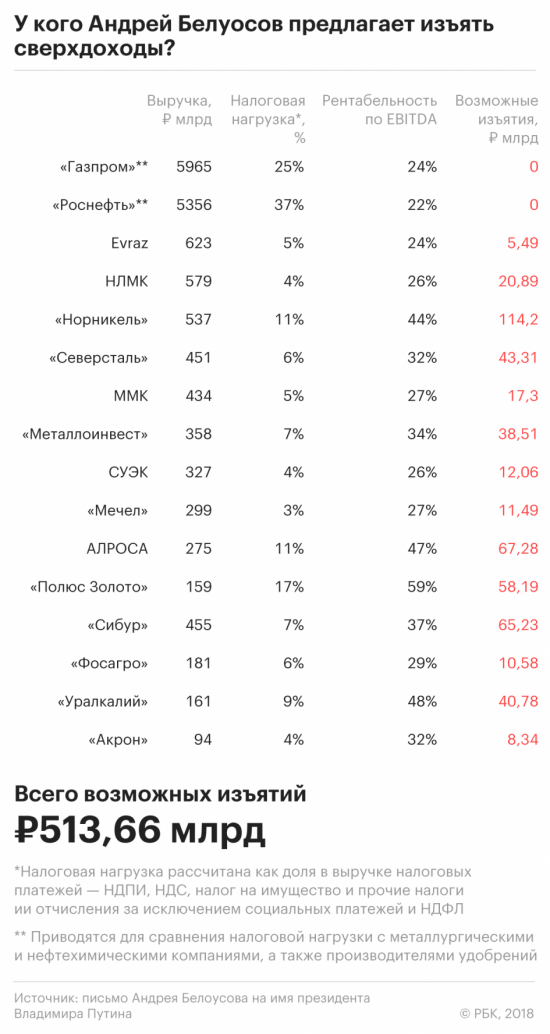

В начале августа помощник российского президента Андрей Белоусов предложил Владимиру Путину пополнить бюджет на полтриллиона рублей за счет доходов крупнейших горно-металлургических и химических компаний.

В тексте копии письма Белоусов предлагает изъять доходы у Евраза, НЛМК, Норникеля, Северстали, ММК, Металлоинвеста, СУЭКа, Мечела, Алросы, Полюса, Сибура, Фосагро, Уралкалия и Акрона.

Путин поручил правительству проработать вопрос. Соответствующее письмо было направлено в Минфин, Минпромторг, Минэнерго, Минэкономразвития и Минприроды.

Инициатива помощника президента вызвала широкую распродажу акций горно-металлургического сектора на Московской бирже, которая утянула вниз ключевой индекс биржи.

Белоусов и первый вице-премьер, министр финансов Антон Силуанов собираются встретиться с компаниями в пятницу, 24 августа.

Представитель Силуанова сообщал в начале недели, что на встрече планируется обсудить стимулы, необходимые для того, “чтобы дополнительная прибыль, полученная рядом предприятий в результате снижения курса рубля, осталась в российской экономике, была направлена на инвестиции и развитие, создание новых рабочих мест”.

Силуанов также говорил ранее, что считает нецелесообразным увеличение налогового бремени в связи с получением бизнесом дополнительной прибыли. - 09 авг, 19:38

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

Российские металлурги опасаются роста импорта

Российские металлурги опасаются роста импорта

Крупнейшие производители стального проката в России — ММК, НЛМК и «Северсталь» — инициировали расследование Евразийской экономической комиссии (ЕЭК) для защиты российского рынка металлопроката от роста импорта. Информация об этом была опубликована 7 августа на сайте Евразийского экономического союза. Расследование начато в отношении горячекатаного проката, холоднокатаного проката, проката с покрытием, которые ввозятся на таможенную территорию Евразийского экономического союза (ЕАЭС). Из материалов ЕЭК следует, что в 2015 — 2017 гг. на долю ММК, НЛМК и «Северстали» приходилось 50% производства проката в странах ЕАЭС.

www.vedomosti.ru/business/articles/2018/08/07/777604-metallurgi-importa

www.kommersant.ru/doc/3707589

- ММК имеет все шансы сохранить высокий размер дивидендных выплат

Выручка ММК по МСФО по итогам 2 квартала 2018 года выросла на 2,5% и составила $2,106 млрд, следует из отчетности компании.

ММК представил финансовые результаты за 2к18, которые мы расцениваем как сильные: они оказались выше нашей оценки и консенсус-прогноза благодаря более высоким, чем ожидалось, показателям стального и угольного дивизионов в Турции. С учетом отрицательного размера чистого долга ММК объявил о выплате дивидендов на общую сумму 280 млн долл. Таким образом, третий квартал подряд на выплату дивидендов компания направляет более 100% свободного денежного потока, что позволяет в дальнейшем ожидать сохранения высокого размера выплат.

Исходя из этого мы повысили прогнозный коэффициент дивидендных выплат в рамках нашей модели до 100%, что предполагает дивидендную доходность акций на 12-месячном горизонте в 13%. Мы считаем привлекательной текущую оценку акций ММК, которые с точки зрения прогнозного EV/EBITDA за 2019 г. торгуются с дисконтом 26% к бумагам российских аналогов. Наша оценка прогнозной цены акций компании на 12-месячном горизонте осталась без изменений (12,0 долл.), предполагая полную доходность в 39%. В отношении акций ММК мы подтверждаем рекомендацию «покупать».

Прибыль немного выше ожиданий.

читать дальше на смартлабе - Результаты ММК за 2 квартал оказались позитивными

Выручка ММК по МСФО по итогам 2 квартала 2018 года выросла на 2,5% и составила $2,106 млрд, следует из отчетности компании.

Себестоимость товарной продукции во 2 кв. снизилась к уровню 1 кв. на фоне стабилизации цен на основное сырье. Этому способствовало ослабление курса рубля по отношению к доллару США. Рост выручки обусловлен увеличением объемов реализации на фоне улучшения структуры сортамента и роста цен. Выручка российского стального сегмента группы во 2 кв. составила $2,049 млрд, что на 7,7% превышает показатель кварталом ранее. Денежная себестоимость сляба в прошлом квартале составляла $290, понизившись на $10 по сравнению с первым кварталом.

Промсвязьбанк

Выручка турецкой MMK Metalurji в апреле-июне упала на 14,3%, до $162 млн. Объем реализации товарной продукции турецким сегментом также сократился на 14,3%. EBITDA в прошлом квартале составила $1 млн против $5 млн кварталом ранее.

Заказы на продукцию MMK Metalurji переносятся на более поздний период из-за наблюдающегося общего спада в турецкой экономике на фоне политической нестабильности и обесценения местной валюты. Свободный денежный поток группы во 2 кв. вырос почти вдвое и составил $281 млн (против $145 млн в 1 кв.). Чистый долг компании по итогам первого полугодия был отрицательным и составил -$80 млн. Мы позитивно оцениваем результаты ММК.

читать дальше на смартлабе Совет директоров ПАО «Магнитогорский металлургический комбинат» (ММК) рекомендует выплатить дивиденды за второй квартал 2018 года в размере 1,589 руб. на акцию

Катсамай, как можно выплатить 0.9 копейки, ведь чисто теоретически у меня может быть одна акция?

Сергей Платонов, округлят конечно…

Олег Каширин, в таких вещах округления не должно быть, если округлят не в мою пользу, то всегда есть возможность оспорить и зарубиться с эмитентом.

Сергей Платонов, всегда округляют, наверное есть какое-то бухгалтерское правило…

Олег Каширин, а есть юридическое право, по которому из принципа можно попросить 0.9 коп., если сразу не задуматься и при принятии решения просто здраво подумать.

Сергей Платонов, ерундой не занимайтесь, никто вам 0,9 копеек не выплатит ))), спросите бухгалтеров, должно быть какое-то правило на такой случай…

Олег Каширин, да кстати, почему по правилам бух. округления СРАЗУ не округлить размер объявленного див.????

Сергей Платонов, думаю по той же причине — есть определенные правила которые регулируют как и что округлять и в каком размере назначать дивы…Совет директоров ПАО «Магнитогорский металлургический комбинат» (ММК) рекомендует выплатить дивиденды за второй квартал 2018 года в размере 1,589 руб. на акцию

Катсамай, как можно выплатить 0.9 копейки, ведь чисто теоретически у меня может быть одна акция?

Сергей Платонов, округлят конечно…

Олег Каширин, в таких вещах округления не должно быть, если округлят не в мою пользу, то всегда есть возможность оспорить и зарубиться с эмитентом.

Сергей Платонов, всегда округляют, наверное есть какое-то бухгалтерское правило…

Олег Каширин, а есть юридическое право, по которому из принципа можно попросить 0.9 коп., если сразу не задуматься и при принятии решения просто здраво подумать.

Сергей Платонов, ерундой не занимайтесь, никто вам 0,9 копеек не выплатит ))), спросите бухгалтеров, должно быть какое-то правило на такой случай…

Олег Каширин, да кстати, почему по правилам бух. округления СРАЗУ не округлить размер объявленного див.????

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев