Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТимофей Мартынов, как баксы? :) глубокий анализ ведёт к выходу через не хорошее отверстие. всё было на поверхности.

и это, чяго так надулся то, что топики от меня закрыл?

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 199,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -10,7 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

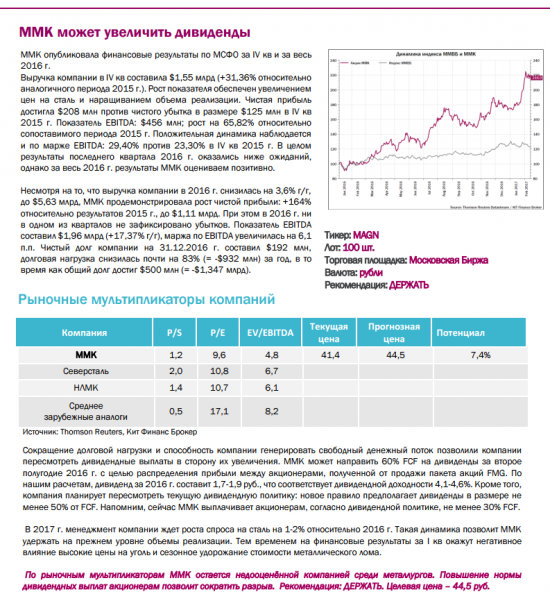

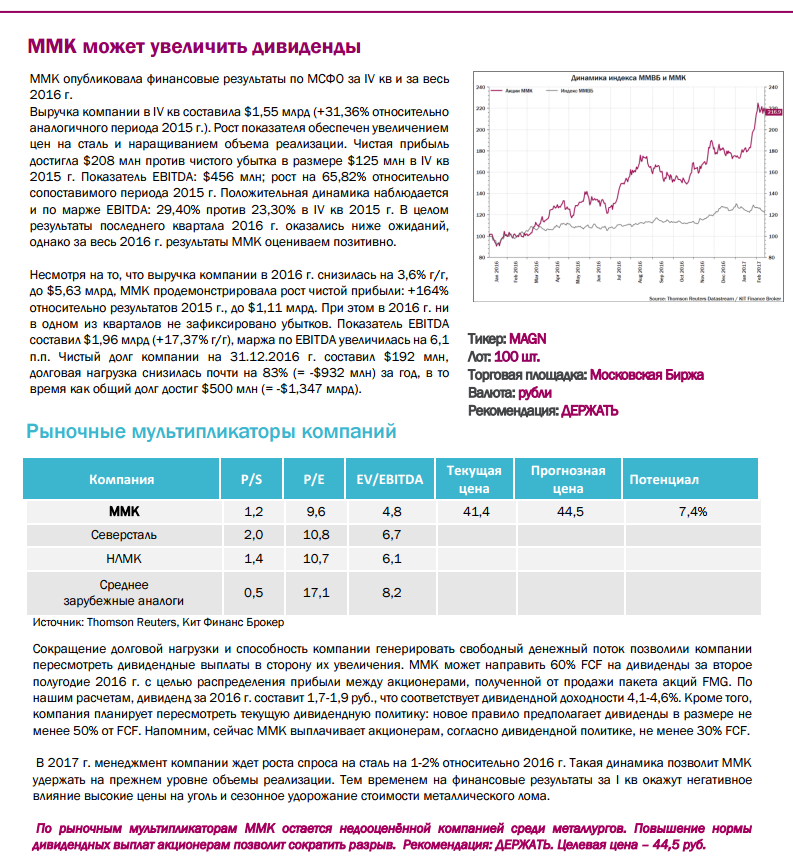

ММК акции

17.865₽ -0.33%

-

В финансовую модель ММК добавили расчёт дивидендов на базе прогнозируемых денежных потоков и дивидендной политики ММК.С учётом последних сообщений компании размер дивидендных выплат ММК в 2017 году может составить 30,3 млрд. рублей или 2,7 рубля/акцию.

В финансовую модель ММК добавили расчёт дивидендов на базе прогнозируемых денежных потоков и дивидендной политики ММК.С учётом последних сообщений компании размер дивидендных выплат ММК в 2017 году может составить 30,3 млрд. рублей или 2,7 рубля/акцию.Лист Дивиденды Строки 9-10

https://specialsituations.net/model/?ticker=MAGN- ММК: СИЛЬНЫЕ РЕЗУЛЬТАТЫ ЗА 4К16, ОПТИМИСТИЧНЫЕ ПЕРСПЕКТИВЫ ДИВИДЕНДОВ

Показатель EBITDA ММК за 4К16 составил $456 млн, в целом совпав с консенсус-прогнозом Interfax в $449 млн. Небольшое снижение на 6% кв/кв преимущественно объясняется увеличением себестоимости из-за ралли в ценах на уголь, однако рентабельность EBITDA осталась на хорошем уровне в 29%, чуть ниже 32% у Северстали. Валовая задолженность упала до $500 млн, а чистый долг — до $192 млн, что предполагает коэффициент чистой задолженности 0,1x. ММК подтвердила свои планы аккумулировать $0,5 млрд денежных средств к концу 2017. Компания увеличила свой коэффициент дивидендных выплат за 2П16 до 60%, и руководство планирует предложить совету директоров изменить дивидендную политику, повысив коэффициент минимум до 50% от свободного денежного потока. ММК ожидает, что спрос на сталь в России в 2017 году вырастет на 1-2% г/г и прогнозирует более слабые результаты в 1К17 из-за роста цен на сырье. ММК может возобновить производство горячекатаной стали в Турции.

В целом сильные результаты, на наш взгляд, подтверждающие эффективность мощностей ММК в условиях роста цен на сырье. Мы предполагали, что ММК может увеличить дивидендные выплаты, чтобы догнать Северсталь и НЛМК, благодаря низкому долгу и высокому показателю свободного денежного потока, и теперь эта идея начинает реализовываться. Возобновление производства горячего проката в Турции имеет смысл, если премия в ценах на сталь относительно цен на лом устойчива. А вот продажа завода по-прежнему представляется маловероятной, поскольку волнения в стране отпугивают потенциальных инвесторов, на наш взгляд. ММК по-прежнему торгуется с дисконтом к российским аналогам, и мы подтверждаем нашу рекомендацию ПОКУПАТЬ из-за дешевой оценки, потенциала роста дивидендов и возможного включения в индекс MSCI.

АТОН - Группа ММК в IV квартале снизила EBITDA на 5,8%

Группа ММК в IV квартале 2016 года получила EBITDA по МСФО в размере $456 млн, что на 5,8% меньше аналогичного показателя кварталом ранее, сообщила компания. Выручка группы в отчетном периоде выросла на 4,9% и составила $1,55 млрд. Чистая прибыль группы снизилась на 50,1% — до $208 млн.

Результаты ММК оказались чуть лучше ожиданий рынка. Рост выручки компании был обеспечен увеличением средней цены реализации на 6,3% и отгрузки товарной продукции на 2%. При этом на фоне роста издержек, связанных с укреплением рубля и подъемом цен на сырье (коксующийся уголь и железную руду), cash cost слябов ММК увеличился на 13% до 235 $/т, что стало причиной падения EBITDA. В целом тенденции 4 кв. сохранятся и в 1 кв. 2017 года, но негативные факторы будут частично нивелированы ростом цен на сталь. Компания заявила, что по итогам 2-го полугодия может направить на дивиденды 60% FCF, т.е. порядка 239 млн долл. (1,22 руб./акцию), а в дальнейшем – 50% от FCF.

Промсвязьбанк  Группа ММК (флагманский актив — ОАО «Магнитогорский металлургический комбинат» (MOEX: MAGN)) в июле текущего года может принять решение о запуске горячекатаных мощностей на заводе MMK Metalurji в Турции, сообщил директор по экономике ММК Андрей Еремин в ходе телефонной конференции.

Группа ММК (флагманский актив — ОАО «Магнитогорский металлургический комбинат» (MOEX: MAGN)) в июле текущего года может принять решение о запуске горячекатаных мощностей на заводе MMK Metalurji в Турции, сообщил директор по экономике ММК Андрей Еремин в ходе телефонной конференции.

«Сегодня сложилась уникальная ситуация, которой не было с 2010 года, когда дельта между ценой на горячекатаный рулон и металлический лом на турецком рынке достигла того уровня, когда можно задуматься о запуске горячей части», — отметил А.Еремин. «Единственное, что мешает уже сегодня принять такое решение — сильная волатильность цен на лом», — добавил топ-менеджер.

«Мы внимательно смотрим на ситуацию с целью определить, насколько фундаментальные факторы привели к такому соотношению цены на лом и горячекатаный рулон. До 2010 года такая ситуация была стабильна много лет, на основе этой ситуации мы принимали решения. Возможно, ситуация в текущем году вернулась в то состояние, которое было до 2010 года. Мы сейчас пытаемся понять факторы, которые привели к такому состоянию, и близки к принятию решения о запуске горячей части», — добавил А.Еремин.

Директор по экономике отметил, что в случае принятие решения о запуске горячей части мощности MMK Metalurji по горячекатаному прокату составят 1,8 млн тонн при текущем сортаменте. В результате выпуск холоднокатаного проката и проката с покрытием останется на текущем уровне в 900 тыс. тонн, производство горячекатаного проката составит 900 тыс. тонн.

Основной владелец ММК Виктор Рашников в прошлом году сообщил «Интерфаксу», что ММК снял тему продажи турецкого завода и думает о его расширении. «Вопрос продажи я с повестки убираю. Наоборот, буквально завтра мы будем смотреть перспективы развития — запуск горячекатаной части и увеличение объёмов, что сделает компанию более прибыльной», — отмечал он.

Позднее стало известно, что ММК может вложить $60 млн в развитие турецкого завода. В частности, в течение 1,5-2 лет группа планирует инвестировать $30 млн в модернизацию и повышение эффективности работающих мощностей турецкого завода. Оставшиеся $30 млн будут вложены в горячекатаную часть в случае принятия решения о ее запуске. Это решение может быть принято в случае улучшения конъюнктуры рынка, отмечал представитель компании.

Завод MMK Metalurji был построен «с нуля» совместным предприятием ММК и турецкой Atakas Group. У ММК в СП изначально было 50% + 1 акция, позднее российская меткомпания выкупила долю партнера.

Капвложения в завод составили порядка $1,7 млрд. Под проект строительства металлургического завода в Турции в виде кредитов было привлечено более $1 млрд со сроком погашения до 2019 года.- Тимофей Мартынов, Согласны. Ни увеличение free float, ни SPO не влияет. Но, если выпускаются новые акции, это, конечно, влияет — дисконтированный денежный поток уменьшается на сниженный чистый долг, который делится на большее количество акций.

Ценнейшая инфа от Григория Кимайкина учавствовавшего в пресс-конференции ММК:

«Вопрос от Николая по дивидендам. В пресс-релизе вы отметили, что планируете как минимум 50 % фри кэш флоу направить, с другой стороны, вы стремитесь снизить долг до нуля. Вопрос: какая цель из этих будет превалировать? Ответ: По поводу денежного потока и дивидендов… Текущая дивидендная денежная политика: не менее 30 % фри кэш флоу. Сегодня компания финансово устойчива, менеджмент приготовил рекомендацию для СД поднять уровень до 50 % фри кэш флоу. Инвестиции в год не более 400-600 млн, в 17-м году мы ожидаем 580-590 млн инвестиций — такова наша стратегия. Это позволит нам выплачивать не менее 50 % дивидендов (за 2-е полугодие мы предложили даже 60 % заплатить), параллельно позволит создать нам 500-миллионный запас.»

- malishok, а с чего ты взял что там будет SPO?

Обычно операции с акциями никак не влияют на фундаментальные модели - ММК в 4 квартале незначительно уменьшил объемы выплавки стали по сравнению с 3 кв (ожидалось сохранение объемов на прежнем уровне), цены выросли меньше ожидаемого. Однако, благодаря более плавному росту себестоимости, EBITDA за 2016 год оказалась выше наших ожиданий несмотря на резкий рост цен на уголь в 4 квартале.

https://specialsituations.net/model/?ticker=MAGN

✓ Производство и реализация продукции на Листе Россия, Ячейки O125:O145

✓ Средняя цена реализации внешним покупателям на Листе Россия, Ячейки O153:O166

✓ Расходы ММК на Листе Расходы, Ячейки О120: О123

Также ММК увеличил объем капитальных затрат.

✓ Капитальные вложения на Листе CapEx и Амортизация, ячейки O12, H18:H20

Последнее оказало наибольшее влияние на снижение целевой цены с 60 до 54 рублей - КИТ ФИНАНС:

По рыночным мультипликаторам ММК остается недооценённой компанией среди металлургов. Повышение нормы дивидендных выплат акционерам позволит сократить разрыв. Рекомендация: ДЕРЖАТЬ. Целевая цена – 44,5 руб.

- ММК по итогам II полугодия 2016 г. может направить на дивиденды $239 млн

«Видя высокую способность компании к созданию свободного денежного потока, и принимая во внимание значительное снижение долговой нагрузки, менеджмент принял решение рекомендовать совету директоров ОАО «ММК» увеличить коэффициент выплаты дивидендов по итогам 2 полугодия 2016 г. до 60%»

«Менеджмент компании также планирует вынести на рассмотрение совета директоров ММК вопрос об изменении дивидендной политики с увеличением коэффициента выплат до уровня не менее 50% от свободного денежного потока, отмечается в сообщении компании.

Текущая политика компании предусматривает выплаты дивидендов акционерам дважды в год (по итогам полугодия и года) из расчета не менее 30% от свободного денежного потока, рассчитанного по МСФО. По итогам первого полугодия 2016 года на дивиденды было направлено 8 млрд рублей (127,39 млн долларов). Суммарный размер дивидендов за 2015 года составил 9,95 млрд рублей (151,81 млн долларов).» - То, что в 2016 году у металлургов всё было хорошо, известно и так. Давайте посмотрим что было в 4 квартале:

Изменение финансовых показателей ММК за 4 квартал 2016 (МСФО):

")

Все показатели рухнули. Рентабельность ММК также упала:

При этом за последний квартал акции ММК выросли на 30%.

Конечно на 4й квартал наверное смотреть не стоит особо, ибо акции ходят вслед за мировыми ценами на сталь.

Себестоимость производства сляба ММК растет все 4 квартала, вместе с укреплением рубля:

Годовая финансовая отчетность ММК у нас тут: http://smart-lab.ru/q/MAGN/f/y/MSFO/

Краткую сводку по отчетикам российских компаний заношу в табличку - Презентация для инвесторов за 4 квартал ММК тут:

http://www.mmk.ru/upload/iblock/df8/Presentation_rus_Q4%202016.pdf - Комментарий ММК к ситуации на рынке:

В начале 2017 г. на фоне сезонного снижения спроса на сталь на внутреннем рынке компания запланировала ремонты доменной печи и конвертера. Ожидается, что на финансовые показатели 1 кв. 2017 г. будут оказывать давление более высокая база цен на коксующийся уголь и сезонное повышение котировок на металлический лом. В целом менеджмент компании ожидает, что в 2017 г. спрос на сталь в России может быть на 1-2% выше уровня прошлого года, что позволит компании сохранить объемы реализации. Также, после завершения инвестиционного цикла, в 2017 г. планируется нарастить объемы добычи коксующихся углей на шахтах Белона на 600 тыс. тонн.

что за бред?

что за бред?

Ебитда г2г +17.3%

Почему АТОН учитывает 4 квартал к 3-ему, в котором была прибыль от продажи?- ГРУППА ММК В IV КВАРТАЛЕ СНИЗИЛА EBITDA НА 30,2%, ДО $456 МЛН

ММК МОЖЕТ НАПРАВИТЬ 60% СВОБОДНОГО ДЕНЕЖНОГО ПОТОКА НА ДИВИДЕНДЫ ЗА II ПОЛУГОДИЕ — КОМПАНИЯ ММК сегодня опубликует финансовые результаты за 4К16 по МСФО. Консенсус-прогноз Interfax предполагает, что EBITDA составит $449 млн, что соответствует снижению на 7% кв/кв, поскольку рост цен на коксующийся уголь и железную руду оказал неблагоприятное влияние на себестоимость производства стали — ММК на 38% интегрирована в коксующийся уголь и на 20% в железную руду. Если не будет сильного расхождения с консенсус-прогнозом, мы ожидаем благоприятной реакции рынка на результаты за 4К16, которые должны быть поддержаны сильными показателями продаж в российском дивизионе (без изменений кв/кв, несмотря на сезонно слабый спрос) и ростом средних цен реализации стали на 7% кв/кв до $500/т. Мы подтверждаем рекомендацию ПОКУПАТЬ по ММК с учетом ее оценки ипотенциала роста дивидендов. Рост в акциях компании сейчас подогревается слухами о включении в индекс MSCI, которое, если оно материализуется, должно быть благоприятно воспринято рынком. Мы считаем, что это будет означать не только увеличение ликвидности и притока средств со стороны индексных фондов, но также и разворот в позиции основного акционера, которая станет более дружественной для рынка и ориентированной на рост капитала.

АТОН

КОНСЕНСУС: Группа ММК в IV квартале снизила EBITDA на 7,2%, до $449 млн

Москва. 14 февраля. ИНТЕРФАКС — ОАО «Магнитогорский металлургический комбинат» (MOEX: MAGN) в IV квартале 2016 года получило EBITDA по МСФО в размере $449 млн, следует из консенсус-прогноза, подготовленного «Интерфаксом» на основании опроса аналитиков пяти инвестиционных компаний и банков.

По итогам III квартала EBITDA группы (без учета разового дохода от продажи акций Fortescue Metals Group) составила $484 млн. Таким образом, в IV квартале этот показатель снизился на 7,2%.

Позитивнее всех EBITDA меткомпании оценивают аналитики БКС — $488 млн. Менее оптимистичны эксперты «АК Барс Финанс», которые ожидают этот показатель на уровне $430 млн.

Выручку ММК по итогам октября-декабря опрошенные «Интерфаксом» аналитики ожидают в размере $1,58 млрд, что на 6,9% больше аналогичного показателя за предыдущий квартал.

Чистая прибыль меткомпании, по прогнозам экспертов, за отчетный период упала на 46,8% и составила $222 млн.Прогноз финансовых показателей ММК за IV квартал 2016 года (млн $):

ВыручкаВыручкаEBITDAЧистая прибыль

БКС1 587488263

Deutsche Bank1 581459221

Газпромбанк1 566437246

ВТБ Капитал1 575431237

АК Барс Финанс1 589430145

КОНСЕНСУС1 580449222

III квартал 2016 года1 478484417

ДИНАМИКА6,9%-7,2%-46,8%ММК планирует в среду, 15 февраля, опубликовать отчетность по МСФО за IV квартал и весь 2016 год. В этот же день пройдет телефонная конференция с менеджментом группы.

ММК — один из крупнейших в РФ производителей металлопродукции. Основным бенефициаром предприятия является Виктор Рашников (контролирует 87,3% акций).Служба финансово-экономической информации

- Рашников думает о продаже небольшой доли в ММК для включения компании в индекс MSCI Russia — Bloomberg

Основной бенефициар ММК Виктор Рашников, которому принадлежит 87,3% компании, рассматривает возможность продажи небольшой доли в АО для повышения ликвидности компании и включения ее в индекс MSCI Russia, сообщает агентство Bloomberg со ссылкой на свои источники. Окончательное решение по сделке еще не принято. В случае принятия соответствующего решения, доля, выставленная на продажу, будет небольшой, «несколько процентов», отмечают источники агентства.

Низкий free float компании ограничивает рост капитализации ММК, и его увеличение может позитивно отразиться на отношении инвесторов к акциям комбината. Они сейчас находятся на исторических максимумах, поэтому размещение было бы выгодным, тем более что основной акционер не теряет контроль. Мы считаем, что для включения в индекс MSCI необходимо разместить от 2,5% до 7,5% акций ММК.

Промсвязбанк

")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: