| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 585,6 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,0 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 5,3% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Мировые цены на сталь продолжат рост на фоне ограничения производства и постепенного восстановления спроса - Мир инвестиций

Рост цен на слябы (CFR) составил 1-3%, а динамика г/к проката в Китае была схожей, по оценкам информационных агентств MMI (Metals & Mining Intelligence) и Kallanish. Так, цены на импорт слябов (с поставкой CFR) выросли на 1.3% и 1.6% до $555/т и $450/т в Италии и Китае соответственно. В Турции цены увеличились на 2.6% до $470/т. В то же время экспортные цены на г/к прокат в Китае прибавили 1% до $553/т (FOB), а внутренние — 3% и установились на уровне $546/т (с поставкой EXW). По информации Kallanish, рост продолжается 5 недель подряд (+6%).

Динамика цен в Китае отражает снижение объемов производства, а также стимулы от государства. Напомним, по недавним сообщениям в прессе, члены Ассоциации производителей железа и стали Китая (CISA) (около 70% производства стали в стране) понизили среднедневные объемы производства на 5.7% в период 21-31 октября по сравнению с десятью днями ранее до пока что минимального уровня за 2023 г. Цены в России также могут вырасти (с 2-3-месячным лагом).

Авто-репост. Читать в блоге >>>  📣 Что меня интересует на этой неделе. Часть №1.

📣 Что меня интересует на этой неделе. Часть №1.Продолжим разбор российского рынка и потенциальных сделок. Сегодня выставил отложку поММК. Сделка основана на формировании паттерна трегуольник, о котором рассказывал еще 3го ноября. Напомню, что схожая модель сейчас сформирована в Северстали.

В качестве цели ориентируюсь на уровень 100.0% длины треугольника, т.е. наибольшей его части.

А теперь представим эту информацию в качестве сигнала 👇

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>- 🔥 Готовый сигнал в MAGN.

ММК от 13.11.2023г.

Направление: покупка

Цена входа: 53.72

Стоп: 50.98

Профит: 58.32

Объем: 364 лота (депозит 1 млн рублей

Риск на сделку: 1%

Потенциальная прибыль: 1.68%

➡️ Пересчитать объем на размер своего депозита вы можете с помощью моего бесплатного калькулятора южный-капитал.рф/calculator

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>

Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок (в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

Авто-репост. Читать в блоге >>>ММК требует через суд €27 млн от итальянского концерна Danieli, ушедшего из России после начала СВОМагнитогорский металлургический комбинат ...

Nordstream, евроворы🤣 а мы их дружкам еще выйти даем кому-то. Запрет нужен на все виды продаж предприятий. Даже за 1 евро. Сидите отдыхайте. Передадут активы РФ в 404 значит и вашими закроют но в полном составе, даже если это втрое больше будет по деньгам чем 300 ярдов ММК требует через суд €27 млн от итальянского концерна Danieli, ушедшего из России после начала СВО

ММК требует через суд €27 млн от итальянского концерна Danieli, ушедшего из России после начала СВОМагнитогорский металлургический комбинат (ММК) обратился в суд с иском на 27,3 млн евро, который предприятие предъявляет двум компаниям концерна Danieli.

Согласно картотеке Арбитражного суда Челябинской области, спор возник из-за контракта, который был заключен в ноябре 2021 года. В рамках него в цехе ММК итаяльянские компании должны были производитель оборудования должен был поставить и установить нагревательные печи на сумму 100 млн евро.

Предприятие успело внести аванс в размере 27 млн евро, когда началась СВО на Украине, и итальянская компания ушла из России, не успев даже начать работы, однако, и не вернув аванс.

ural.business-magazine.online/fn_1403434.html

eanews.ru/news/mmk-trebuyet-s-italyanskoy-danieli-27-millionov-yevro-po-zaklyuchennomu-za-dva-mesyatsa-do-nachala-svo-kontraktu_08-11-2023

Авто-репост. Читать в блоге >>> 🔥 Нашла ММК для вас.

🔥 Нашла ММК для вас.Можем получить отличную идею на месяц-два с ростом на 20%.

Длительная зона накопления с августа по сегодняшний день моделью треугольник.

Для покупки актива должны быть выполнены условия:

1️⃣Движение Е должно составить не менее 50% от размера D. Значит опуститься еще предстоит в область 50-51.

2️⃣В указанной зоне должны пойти покупки с повышенными объемами.

3️⃣Сделку открывать будем только на пробой накопления у 53.76. При открытии спокойно держать до круглых 60.00 рублей.

Есть ММК у кого-нибудь? Ставьте + в комментариях. Со скольки держите?

Больше идей и готовых сигналов в Телеграм

Авто-репост. Читать в блоге >>>- РЖД в январе-октябре 2023г нарастили перевозки черных металлов на 5% при падении экспорта на 8%

Перевозки черных металлов по сети РЖД за десять месяцев 2023 года увеличились на 5,1% по сравнению с аналогичным периодом 2022 года – до 75,3 млн тонн, говорится в материалах РЖД, с которыми ознакомился «Интерфакс».

Импорт черных металлов в РФ железнодорожным транспортом в январе-октябре повысился на 27,2% до 3,1 млн тонн, а экспорт упал на 8,1%, до 20,9 млн тонн.

www.interfax.ru/business/929080

Авто-репост. Читать в блоге >>> - Турция начала антидемпинговое расследование в отношении г/к проката из России, Китая, Индии и Японии — Bloomberg

Турция начала расследование в отношении импорта горячекатаного плоского проката из России, Китая, Индии и Японии, сообщает Bloomberg со ссылкой на официальный бюллетень страны.

Инициаторами расследования выступили местные компании, в том числе Erdemir и Isdemir.

www.interfax.ru/world/928416

Авто-репост. Читать в блоге >>> #MAGN ⚙️ ММК long 11%#MAGN ⚙️ ММК выдал отчет, рост выручки, рост прибыли, снижение расходов, увеличение чистой прибыли почти в 2 раза, нако...

Salazur, и когда ожидаете 51,8р? Сегодня или завтра? Или есть надежда продержатся в папире до пятницы?

Да такая разница сколько он там в отчете… При такой ставке народ в банки деньги с Фондового рынка сейчас активно выводит. И сра...(зачеркнуто) гадить он хотел на все эти отчёты. #MAGN ⚙️ ММК long 11%

#MAGN ⚙️ ММК long 11%

#MAGN ⚙️ ММК выдал отчет, рост выручки, рост прибыли, снижение расходов, увеличение чистой прибыли почти в 2 раза, накопление нераспределенной прибыли — хороший отчет.

⚙️ТА: цена сложила нисходящую коррекционную тенденцию, может сделать пробой и пойти к следующему уровню. Беру по текущей цене 53,27р

ТП 🎯 59,16р (+11,12%)

СЛ 🦌 51,8р (-2,76%)

Авто-репост. Читать в блоге >>>- ММК РБСУ 9 мес 2023г: выручка 487,35 млрд руб (+6,3% г/г), чистая прибыль 87,53 млрд руб (рост в 1,82 раза)

ММК РБСУ 9 мес 2023г: выручка 487,35 млрд руб (+6,3% г/г), чистая прибыль 87,53 млрд руб (рост в 1,82 раза)

, чистая прибыль 87,53 млрд руб (рост в 1,82 раза)")

www.e-disclosure.ru/portal/files.aspx?id=9&type=3

Авто-репост. Читать в блоге >>>  ММК и его операционка за 9 мес. 2023 года

ММК и его операционка за 9 мес. 2023 годаНа фоне экономического восстановления опережающими темпами растет и металлургическое производство. В этом нет ничего удивительного, ведь основное стимулирование идет через строительный сектор, а около половины продукции черной металлургии производится именно для строительства жилых и инфраструктурных проектов.

В связи с этим интересно разобрать операционный отчет ММК за 9 месяцев 2023 года и поразмышлять о перспективах и оценке бизнеса компании.

По производственной отчетности выпуск стальной продукции за 9 мес. вырос на 11,4%. При этом российский сегмент прибавил 19,5% г/г, а турецкий сократился на 68%. Общие продажи металлопродукции выросли на 10,9% г/г. Увеличение выпуска стальной продукции на внутреннем рынке как раз может быть отражением начала экономического восстановления после 2022 года.

Стоит обратить внимание на то, что котировки стали на внутреннем рынке также увеличиваются. За 9 месяцев индекс металлопроката вырос на 34%, что является отражением девальвации рубля с начала года.

Авто-репост. Читать в блоге >>>- Это?

20 ИЮЛЯ ‘23 ГРУППА ММК ЗАВЕРШИЛА СДЕЛКУ ПО ПРИОБРЕТЕНИЮ ШАХТЫ ИМЕНИ ТИХОВА В КЕМЕРОВСКОЙ ОБЛАСТИ

26 октября Ростехнадзор приостановил добычу угля на нескольких шахтах в Кузбассе… и шахте им. Тихова («ММК-Уголь»), сообщил в своем Telegram-канале официальный представитель Ростехнадзора Андрей Виль.

mmk.ru/ru/press-center/news/gruppa-mmk-zavershila-sdelku-po-priobreteniyu-shakhty-imeni-tikhova-v-kemerovskoy-oblasti/

tass.ru/sibir-news/19122081  Актуальные инвестидеи: покупка акций ММК и Merck

Актуальные инвестидеи: покупка акций ММК и MerckПАО «ММК»

Тикер

MAGN

Идея

Long

Срок идеи

2-8 недель

Цель

59,49 руб.

Потенциал идеи

12,7%

Объем входа

7%

Стоп-приказ

50,49 руб.

🏭 Согласно отчету компании, за 9 месяцев 2023 года ММК увеличил производство стали до 9 869 тыс. тонн, что на 11,4% больше, чем за аналогичный период прошлого года. Производство стали на площадке в Магнитогорске выросло на 19,5% до 9 611 тыс. тонн. На турецкой площадке объем производства сократился на 68,3% до 258 тыс. тонн из-за сложной макроэкономической ситуации в стране. Выплавка чугуна за этот же период увеличилась на 13,2% и составила 7 526 тыс. тонн.

📈 Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 50,49 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2,9.

Merck & Co., Inc.

Тикер

MRK

Идея

Long

Срок идеи

1 месяц

Авто-репост. Читать в блоге >>> Сильные операционные результаты ММК за 3 кв. 2023 г.

Сильные операционные результаты ММК за 3 кв. 2023 г.Компания ММК представила сильные операционные результаты за 3 кв. 2023 года и прогнозирует стабильный спрос на свою продукцию в ближайшее время. В этой статье подробно разберем результаты и дадим актуальный взгляд на компанию.

Производство и продажи стали у ММК стабильные

Производство стали сократилось на 3,0% кв/кв, до 3354 тыс. т (3231 тыс. т в РФ и 123 тыс. т в Турции). Продажи остались на уровне прошлого квартала – 3076 тыс. т. Компания ожидает, что в ближайшее время спрос будет стабильным.

Средние цены реализации металлопродукции, по нашим прогнозам, снизились на 12,5% кв/кв, до 643 $/т (-24,7% г/г). (Компания перестала публиковать фактические цены реализации в своих операционных отчетах.) Основная причина падения цен в 3 кв. 2023 г. — охлаждение спроса на сталь, особенно в Китае.

При этом внутренние цены на сталь в рублях продолжают расти на фоне девальвации. C начала года индекс металлопроката вырос на 34%, а за месяц рост составил 8%, до ~78 тыс. руб./т.

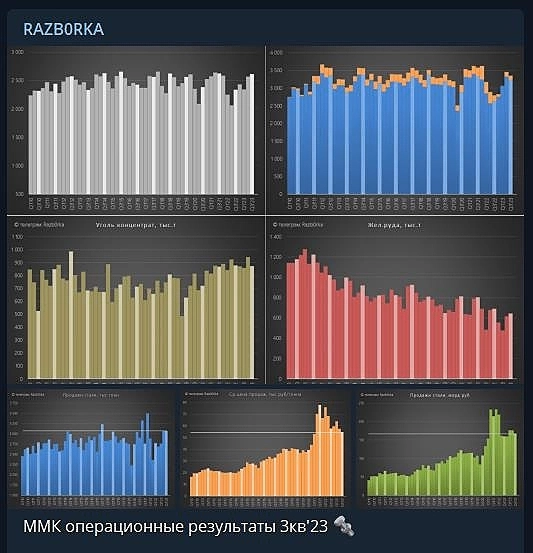

Авто-репост. Читать в блоге >>>- ММК операционные результаты 3кв'23

Парочка графиков с результатами и расчет прибыли 3 квартала

t.me/razb0rka/2056

ММК

ММК показал стабильные результаты в III кв по производству и продаже, металлургическая отрасль восстановилась от проблем

ММК показал стабильные результаты в III кв по производству и продаже, металлургическая отрасль восстановилась от проблем

🔩 ММК опубликовал операционные результаты за III квартал 2023 года. Отчёт получился умеренно позитивным. Относительно прошлого года существенно выросли абсолютно все показатели от производства стали/чугуна до продаж товарной металлопродукции. Есть несколько причин, которые повлияли на столь выдающийся результат компании:

✔️ Рубль уже который месяц слаб по отношению к другим валютам, всё это играет на руку экспортёрам

✔️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом

✔️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности). Данный результат отражается в отчёте, компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году (19,5% г/г)

Если сравнивать результаты с предыдущим кварталом, то они вполне приемлемые. Выплавка чугуна выросла (1,7% к/к), а вот производство стали наоборот сократилось и связанно это с краткосрочным ремонтом прокатного оборудования на магнитогорской площадке. Продажи товарной металлопродукции остались на том же уровне, что как бы намекает на высокую строительную активность внутри страны (новых территорий). Теперь давайте перейдём к основным цифрам за III квартал 2023 года:

Авто-репост. Читать в блоге >>> АКРА подтвердило ММК кредитный рейтинг АА+ (RU) со «стабильным» прогнозом

АКРА подтвердило ММК кредитный рейтинг АА+ (RU) со «стабильным» прогнозом

Решение Аналитического кредитного рейтингового агентства учитывает сильную рыночную позицию и высокую оценку бизнес-профиля компании, обусловленную диверсифицированным продуктовым портфелем, а также лидерством ММК в сегменте премиальной продукции.

«Высокий уровень корпоративного управления отражает последовательность реализуемой компанией стратегии по модернизации производства, повышению его экологичности в соответствии с внедряемыми принципами ESG, усилению вертикальной интеграции с точки зрения обеспеченности железорудным сырьем, повышению энергоэффективности и снижению себестоимости», – отмечают аналитики АКРА.

Подробнее на сайте ММК: https://mmk.ru/ru/press-center/news/akra-podtverdilo-mmk-kreditnyy-reyting-aa-ru-so-stabilnym-prognozom/

со «стабильным» прогнозом")

Авто-репост. Читать в блоге >>> "ММК" Присвоение или изменение рейтинга эмитента рейтинговым агентством или иной организацией на основании договора

"ММК" Присвоение или изменение рейтинга эмитента рейтинговым агентством или иной организацией на основании договора

2. Содержание сообщения

О присвоении рейтинга эмитенту

Объект присвоения рейтинга (эмиссионные ценные бумаги и (или) их эмитент): эмитент.

Вид рейтинга, который присвоен объекту рейтинговой оценки (кредитный рейтинг; иной рейтинг): кредитный рейтинг....

Авто-репост. Читать в блоге >>>- Операционные показатели ММК за 3 квартал в целом хорошие - Атон

MMK: Общие продажи металлопродукции в 3К23 остались без изменений кв/кв

В 3К23 производство чугуна выросло на 1,7% кв/кв до 2 612 тыс. т. Выпуск стали снизился на 3,0% кв/кв до 3 457 тыс. т из-за снижения спроса на сталь на фоне ремонтных работ на магнитогорской площадке. Продажи металлопродукции достигли 3 067 тыс. т (без изм. кв/кв), отражая благоприятную конъюнктуру на рынке. Продажи премиальной продукции выросли на 0,6% кв/кв до 1 340 тыс. т. Доля премиальной продукции увеличилась до 43,7% с 43,4% ранее. Производство концентрата коксующегося угля упало на 7,7% кв/кв до 943 тыс. т.

ММК опубликовала в целом хорошие операционные показатели — производство стали выросло на 11,4% г/г в 9M23 на фоне благоприятных условий на внутреннем рынке. Компания ожидает некоторого ограничения производственных возможностей в 4К23 из-за запланированных ремонтов в доменном и прокатном переделах. У нас нет официального рейтинга по российским производителям стали.

Атон

Авто-репост. Читать в блоге >>>  ММК сократил производство стали в III квартале

ММК сократил производство стали в III кварталеММК представил операционные результаты за III квартал и 9 месяцев.

• Производство стали сократилось на 3% относительно II квартала, но выросло на 11,4% г/г. Поквартальное сокращение временное, т.к. из-за ремонта прокатного оборудования была снижена потребность в стали.

• Производство чугуна выросло кв/кв на 1,7% и г/г – на 13,2%.

• Продажи товарной металлопродукции в III квартале сохранились на уровне II квартала, а год к году выросли на 10,9%.

• На премиальную продукцию в III квартале пришлось 43,7% против 43,4% в II квартале. Отмечается высокий спрос на х/к прокат и прокат с полимерным и оцинкованным покрытием со стороны автомобилестроительной отрасли и производства стройматериалов и металлообработки.

💡Результаты оцениваем как нейтральные. При этом есть положительный фактор, т.к. ММК демонстрирует определенную стабильность на внутреннем рынке. Акции на отчет не отреагировали.

В IV квартале будет сезонное замедление спроса со стороны строительного сектора, но мы ждем, что автомобилестроительная отрасль это компенсирует. На производстве ММК запланирован капитальный ремонт, поэтому возможности по выпуску будут ограничены.

Авто-репост. Читать в блоге >>>

, чистая прибыль 87,53 млрд руб (рост в 1,82 раза)")

со «стабильным» прогнозом")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев