Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций"ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: публикация релиза:

ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ ГРУППЫ ММК ЗА 2 КВАРТАЛ И 6 МЕСЯЦЕВ 2023 ГОДА....

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 293,0 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

26.22₽ -0.53%

-

⚡ ММК – лучший в рейтинге российских производителей

⚡ ММК – лучший в рейтинге российских производителейОтраслевой журнал «Металлоснабжение и сбыт» опубликовал рейтинг лучших российских производителей и поставщиков металлопродукции по итогам I полугодия 2023 года. ПАО «ММК» заняло первое место сразу в двух категориях: лучший производитель плоского проката и лучший производитель оцинкованного и окрашенного металла.

Также в список лучших попали две компании Группы:

- Магнитогорский метизно-калибровочный завод «ММК-МЕТИЗ» занял второе место в рейтинге производителей метизной продукции;

- ООО «Торговый дом ММК» – третье место среди лучших торговых домов металлургических комбинатов.

🔥 Уверенное лидерство Магнитки сразу в двух категориях отражает успехи Группы ММК в реализации выбранной четверть века назад стратегии. Ее стержень – развитие современных и высокопроизводительных мощностей по выпуску высокомаржинальной продукции в прокатном переделе, а также по производству металла с покрытиями.

📌 Подробнее о том, почему ММК сегодня имеет самый широкий сортамент листового проката и самую качественную металлопродукцию, на нашем сайте.

Авто-репост. Читать в блоге >>> Металлурги.

Металлурги.

💡Металлурги.

Месяца 2 назад делал обзор на черных металлургов (Северсталь, НЛМК, ММК).

Что изменилось с тех пор, есть ли перспективы?

🍏Северсталь. Цена выросла на 30 процентов, с 950 до 1250 рублей. Прогноз по дивидендам был в диапазоне 114-170 рублей на акцию. То есть сейчас это 9-13 процентов див доходности.

Менеджмент компании делал заявления, что 2 квартал будет хорошим для компании и дивиденды возможны. Цены на сталь растут, спрос внутри страны высокий, загрузка мощностей – аналогично.

Аналитики строят прогнозы -1400-1600 за бумагу. А это уже уровень до СВО. Без дивидендов непонятно как этого добиться и на каком ракетном топливе лететь.

Пока нет свежих данных по производственным показателям, по финансовым тем более.

🍏НЛМК. Цена выросла на 50 процентов, со 127 до 193 рублей. Прогноз по дивидендам был в диапазоне 8-32 рублей на акцию. Велес – 32, БКС – 17 рублей. Сейчас это 4-16 процентов див доходности. В большие цифры (типа 16 процентов) я не очень верю.

Компания запустила завод в Индии. Свежих производственных и финансовых данных пока нет. Прогнозы – до 220 р за бумагу (уровень до СВО) непонятно на чем расти дальше.

Авто-репост. Читать в блоге >>>

продлили льготу на добычу, хомяки прочитали — продлили льготу… вот и рост

продлили льготу на добычу, хомяки прочитали — продлили льготу… вот и рост

сколько там у ммк добыча, 10% собственная? остальное без льгот...

- "ММК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 14....

Авто-репост. Читать в блоге >>>

ММК создаст производство прокатных валков инвестировав 14 млрд рублей — пресс-служба компании

ММК создаст производство прокатных валков инвестировав 14 млрд рублей — пресс-служба компанииВ ООО «Механоремонтный комплекс» (входит в Группу ПАО «ММК») будет создано современное импортозамещающее производство по выпуску кованых рабочих валков для станов холодной прокатки (РВХП), кованых опорных валков для станов холодной и горячей прокатки (ОВХиГП), а также крупногабаритных поковок.Объем инвестиций в проект превысит 14 млрд рублей. В ходе его реализации будет создано более 700 рабочих мест, из них свыше 350 — высокопроизводительных. Мощность нового цеха составит около 24 тысяч тонн изделий в год.

Основными потребителями новой продукции Механоремонтного комплекса станут крупные металлургические предприятия, в числе которых ММК, «Северсталь», НЛМК, ЕВРАЗ, «Мечел», ЧТПЗ и «Красный октябрь».

Первая очередь проекта будет реализована во втором квартале 2025 года. Полностью завершить проект планируется в четвертом квартале 2026 года.

После выхода проекта на полную производственную мощность доля импорта на рынке РФ по кованым валкам составит не более 30%».

Авто-репост. Читать в блоге >>>

Анализ компаний Российского рынка:

Анализ компаний Российского рынка:

•$MAGN

На предыдущей торговой сессии акции ММК снизились на 0,37%, закрытие прошло на отметке 47,46 руб. Бумага выглядела хуже рынка, прибавившего 0,6%.

Лучший телеграм с прибылными сигналами👇

t.me/+zKWzSLivmAk4MDIy

В последние дни акции ММК перешли в консолидацию в районе локальных максимумов. Котировки разгружаются от накопленной перекупленности, но потенциал снижения еще есть.

В случае снижения первым ориентиром станет зона 43–45 руб. В качестве динамической поддержки также может выступить 50-периодная скользящая средняя.

После ожидаемой коррекции возможен дальнейший рост в рамках восходящей тенденции. Здесь ориентиры: 55,5 и 57,5 руб.

•$MTLR

Акции компании Мечел на прошлой торговой сессии упали на 1,18%. Цена на закрытии составила 186,32 руб. Бумаги торговались хуже рынка. Объем торгов составил 2,38 млрд руб.

В четверг цена выполнила цели роста 189,4–192,7 дневной структуры. Максимум установлен на отметке 194,15. Затем появилась реакция продавцов, на часовом графике установлен минимум 182,02.

Авто-репост. Читать в блоге >>> Покупка ММК. Обзор рыночных индикаторов. "Вечёрка" от 04.07.2023г. Выпуск№167

Покупка ММК. Обзор рыночных индикаторов. "Вечёрка" от 04.07.2023г. Выпуск№167

Приветствую вас, коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка». Как всегда, разберем внутренние и внешние индикаторы фондовых рынков. Разберем ситуацию в моём публичном инвестиционном портфеле.

Авто-репост. Читать в блоге >>> Пытаюс спрогнозировать себестоимость реализации ММК

Пытаюс спрогнозировать себестоимость реализации ММКВсем привет, пытаюсь спрогнозировать поквартально себестоимость реализации ММК, но не могу разобраться с ценой.

Есть поквартальные данные затрат на концентрат, руду и окатыши, но эти данные не совпадают с изменением цены на руду и окатыши.

Другими словами, если цены на руду в Китае и РФ растут, пропорционально должны увеличиваться затраты на руду, но этого не происходит.Возможно, это связанно с особенностями ценообразования закупок ЖРС, но я не уверен🤷♂️

Если у вас есть информация по этому вопросу, просьба подсказать в комментариях😉

Цену на руду в Китае смотрел здесь ru.tradingview.com/chart/cvDxjY5J/?symbol=TSI+IRON+ORE+CFR+CHINA

Цену в РФ смотрю здесь rusmet.ru/indexes/ruda-3/

Авто-репост. Читать в блоге >>> ММК

ММК

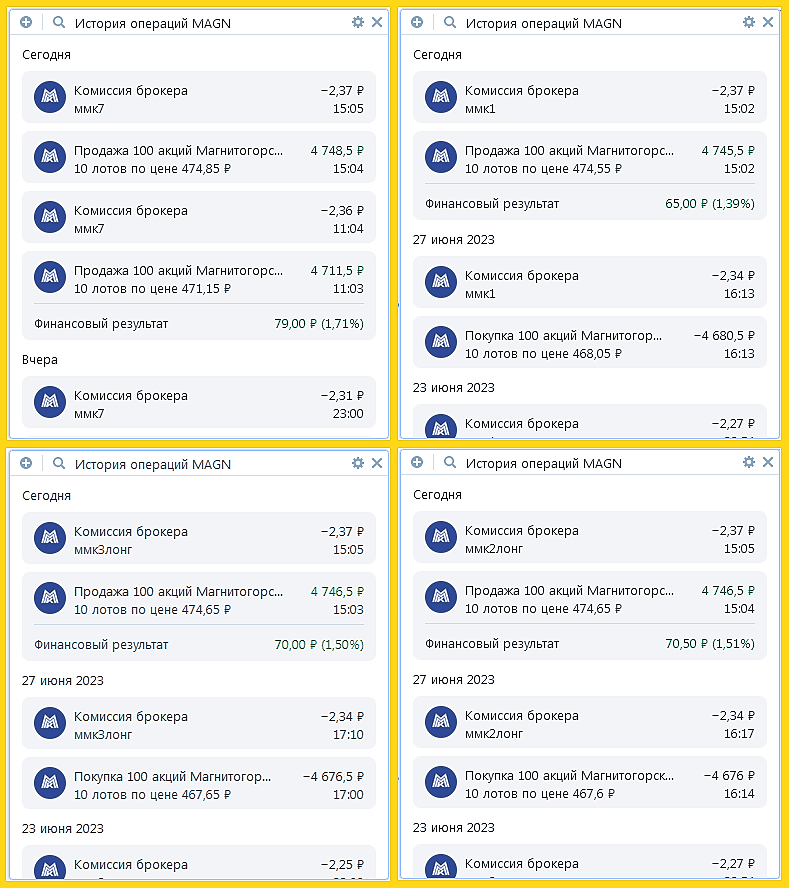

🍋Вчера, закрывая клона, Хомяк указывал одну из причин и то что для спекулянта есть риск сходить ниже и закрыть гэп. Так собственно говоря и получилось.

🍋Вчера за день так налазился, что лëг спать очень рано, да и как специально, именно в моëм номере глушится интернет😡. Колокольчики не звенят, а бегать на улицу каждые 15 минут просто лень). Постораюсь решить эту проблему сегодня.

🍋Так что не восстанавливался, посмотрю что будет сегодня, если выше не прыгнет, а возможность будет, перезайду клоном.

🐹Заходите к Хомяку в гости: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

ValeraShelomov, Российский рынок физиков превратился в лотерею=)

Zagreus86, MMM :)

48 за бумагу без дивов и отчетов…

ValeraShelomov, Российский рынок физиков превратился в лотерею=)

итого 284 кола — накуканил кукла по полной, пусть знает, ишь какой, ага, щаз!!!

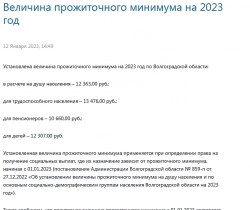

до 398 не дотянул, прожиточный минимум деньщина, ну ничо, л...

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ,

- итого 284 кола — накуканил кукла по полной, пусть знает, ишь какой, ага, щаз!!!

до 398 не дотянул, прожиточный минимум деньщина, ну ничо, лягу спать, так меньше есть хочется...

- вот уже и чутка ободрал кукленка, сидит наверное в угол забился и слезы льет. рано еще лить, щас еще обдеру!!!

- зажал кукленка!!! и туда профит и обратно профит...

ты туда не ходи, башка снег

Что думаете про ММК?

Дмитрий М, манипуляторская бумага. разгоняют телеграмм-канарейки и избушки. кто-то сильно хочет котиры повыше чтобы выйти, или заработать. на краткосрок небольшой суммой и сразу фиксить профит) могут вынести, в любую сторону. нужно оставлять запас для усреднения или резать лося. с небольшой суммы и лось будет небольшой) лосенок) надолго «телефонного разговора» (а был ли он?) не хватит — новость была из разряда «одна баба сказала (ОБС)»

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: