Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийпродолжение

Страны с формирующимся рынком и развивающиеся страны, за исключением Китая

Динамика спроса на сталь в странах с формирующимся рынком и развивающихся странах расходится, при этом развивающиеся страны Азии, за исключением Китая, демонстрируют большую устойчивость, чем где-либо еще. После падения на 0,3% в 2022 году спрос на сталь в странах с формирующимся рынком и развивающихся странах, за исключением Китая, покажет рост на 3,6% в 2023 году и на 3,9% в 2024 году.

Индия

Индия оставалась ярким пятном в мировой сталелитейной промышленности в 2022 году. Хорошо справившись с инфляцией, индийская экономика находится на пути здорового роста, с растущей долей инвестиций в ВВП благодаря сильным государственным расходам на инфраструктуру. Ожидается также рост жилого сектора, поддерживаемый проектами доступного жилья и городским спросом. Частные инвестиции улучшаются благодаря схемам инвестиций, связанных с производством (PLI).

Ожидается, что сектор капитальных товаров Индии также выиграет от импульса в инфраструктуре и инвестициях в возобновляемые источники энергии. Ожидается, что автомобильная промышленность и потребительские товары длительного пользования сохранят здоровый рост, обусловленный устойчивым ростом частного потребления.

Ожидается, что после роста на 8,2% в 2022 году спрос продемонстрирует здоровый рост на 7,3% в 2023 году и на 6,2% в 2024 году.

АСЕАН

Возрождение туризма, особенно по мере того, как Китай открывается, и возобновление отложенных строительных проектов вернули спрос на сталь в регионе на нормальный путь роста. Однако с конца 2022 года регион столкнулся с замедлением из-за ухудшения глобальной экономической конъюнктуры. Важные проекты в регионе включают проект новой столицы Индонезии, проекты железных дорог дальнего следования на Филиппинах, а также развитие транспортной и промышленной инфраструктуры Вьетнама.

Ожидается, что после падения на 0,3% в 2022 году спрос на сталь в АСЕАН увеличится на 6,2% в 2023 году, а затем на 5,7% в 2024 году.

Другая Европа

Строительный сектор в Турции сокращается с 2018 года и сократился на 8,4% в 2022 году. Учитывая эффект базы, а также усилия по восстановлению и укреплению в районах с высоким риском землетрясений, ожидается, что строительный сектор вырастет на 15,0%.

Ожидается, что в 2023 году производство автомобилей вырастет на 2,5% по мере ослабления трудностей, вызванных проблемой поставок чипов во второй половине года.

Ожидается, что после падения на 2,6% в 2022 году спрос на сталь вырастет на 7,4% в 2023 году и на 6,0% в 2024 году.

Ближний Восток и Северная Африка

Страны ССАГПЗ смогли пережить встречный ветер в 2022 году благодаря высоким ценам на нефть, высокому внутреннему спросу, восстановлению туризма и притоку иностранного богатства. Тем не менее, ожидается, что рост замедлится в 2023 и 2024 годах из-за более медленного расширения в нефтяном секторе и фискального консерватизма. Постковидное восстановление в странах Персидского залива, особенно в ОАЭ, возглавил ненефтяной сектор. Саудовская Аравия планирует огромные инвестиции в нерелигиозный туризм с целью увеличения своего экономического вклада с 3% до 10% ВВП к 2030 году.

Ожидается, что спрос на сталь в Северной Африке в 2023 году снизится, особенно в Египте и Алжире. Война в Украине оказывает негативное влияние на инфляцию цен на импорт топлива и продуктов питания. Ожидается, что в Египте, крупнейшей стране-потребителе стали в регионе, спрос сократится в 2023 году, поскольку высокая инфляция и обесценивание валюты приводят к отсрочке крупномасштабных проектов. На 2024 год прогнозируется умеренное восстановление.

Прогнозируется, что после роста на 4,9% в 2022 году общий спрос на сталь в регионе MENA вырастет всего на 0,6% в 2023 году и ускорится до 3,4% в 2024 году.

Россия и другие страны СНГ + Украина

Экономика России избежала масштабного кризиса в 2022 году, а спрос на сталь сократился меньше, чем ожидалось. В 2022 году он был поддержан трубопроводными проектами и жилищным строительством. С другой стороны, производство, основанное на импортных деталях, испытало существенное сокращение. Ожидается, что в 2023-2024 годах строительный сектор замедлится, а спрос на сталь в России, как ожидается, продемонстрирует ускоряющееся сокращение в 2024 году. В ближайшие годы российская экономика столкнется с серьезными проблемами из-за западных санкций, а также утечки рабочей силы из-за иммиграции и военной мобилизации.

Продолжение горячей фазы конфликта сверх ожиданий задерживает ожидаемое восстановление в Украине. Спрос на сталь в Украине в настоящее время составляет 40% от довоенного уровня, и восстановление до довоенного уровня, вероятно, займет значительное время.

Ожидается, что после падения на 8,7% в 2022 году общий спрос на сталь в регионе упадет еще на 3,5% в 2023 году, а затем на 4,3% в 2024 году.

Латинская Америка

Латинская Америка вступает в сложный период со слабыми перспективами роста и политической неопределенностью. Спрос на сталь сократился во всех странах региона в 2022 году. Ожидается, что во всех секторах будет наблюдаться умеренный рост в 2023 и 2024 годах.

Экономические перспективы Мексики ослаблены высокой инфляцией и слабой экономикой США. Тем не менее, ожидается, что мексиканское производство будет работать относительно хорошо в ближайшие годы, особенно в автомобильном секторе. Производство легковых автомобилей завершило 2022 год с ростом на 9,2% и, как ожидается, вырастет на 6,3% в 2023 году и на 6,4% в 2024 году за счет экспорта в США.

Спрос на сталь в Бразилии существенно снизился на 11,0% в 2022 году из-за вялого производства и сокращения запасов. Прогноз на 2023-2024 годы является сдержанным из-за жесткой денежно-кредитной политики и фискальной неопределенности. Высокие процентные ставки, долги домохозяйств и ослабление рынка труда будут сдерживать строительную деятельность, а также спрос на товары длительного пользования в 2023 году.

Бразильский автомобильный сектор увеличил производство на 5,4% в 2022 году, при этом сильный рост экспорта составил 27,8%, хотя внутренний рынок был слабым. Автомобильный сектор потерял импульс в начале 2023 года; Ожидается слабый рост на уровне 2,2%, а в 2024 году ожидается дальнейшее умеренное улучшение

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 603,5 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,1 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 5,1% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

54.005₽ -1.68%

-

если кто то будет врать про инорезов/китайцев — СВИФТ не работает совсем — Россия отрезана от всех стран, нет инорезов никаких совсем, и всем странам запрещено покупать росс. активы., так что никакой инорез-нищеброд не может перевести для покупки чего-либо — ни тургика.

если кто то будет врать про инорезов/китайцев — СВИФТ не работает совсем — Россия отрезана от всех стран, нет инорезов никаких совсем, и всем странам запрещено покупать росс. активы., так что никакой инорез-нищеброд не может перевести для покупки чего-либо — ни тургика.

экспорт не может вводить деньги от продажи товара в Россию, только если в чемодане везти, никто не может ничего оплачивать никак из-за отсутствия системы межд. расчетов.

— я продам все свои акцули и уйду с биржи.долю от реализации

ValeraShelomov, долю уже взяли все по 0,1 — 1 р за акц.

ты опаздал, уже разспродают и убегают.

66% счетов на бирже — пусты, отмаржинколены и 21% имеют 10 т.р.

и 17% в облигациях, в валюте и товарах.

все пакеты акций у таких как Рашн., но они купили их на долговые заемные деньги, на деньги их зарплатников — з/п платить рабочим — значит продвать, а собрать он всегда легко может маржинколами.

Рашн. даже по 21 не объявил Выкуп — считает дорого было.

но и как объявлять если почти год в убыток работали.

наверное и сейчас в убыток, цена то смешная за тн, спроса нет совсем.

кстати, все циферки по тоннажу — просто рисуются, никто же ничего не проверяет, но нарисовали падение продаж, оно и так известно, люди то рассказывают, как оно в реальности.Люди покупают акции ресурсных компаний, чтобы хоть как-то получить свою долю от реализации богатств родины, и боятся, что у них это кто-то о...

ValeraShelomov, люди ничего не покупают, Рашников свой пакет тут катает в поисках лоха, но я купил по 40 — легко дед влил мне — ему не жалко, он же по 22 отмаржинколили тут всех.

-45% в 1 квартале рухнули доходы страны, мы в дефолте, все банкроты. Люди покупают акции ресурсных компаний, чтобы хоть как-то получить свою долю от реализации богатств родины, и боятся, что у них это кто-то отберёт.

Люди покупают акции ресурсных компаний, чтобы хоть как-то получить свою долю от реализации богатств родины, и боятся, что у них это кто-то отберёт.

Ау, уже отобраны все богатства роснефтями, газпромами и прочими достояниями.- ММК растет на внутреннем рынке - Газпромбанк Инвестиции

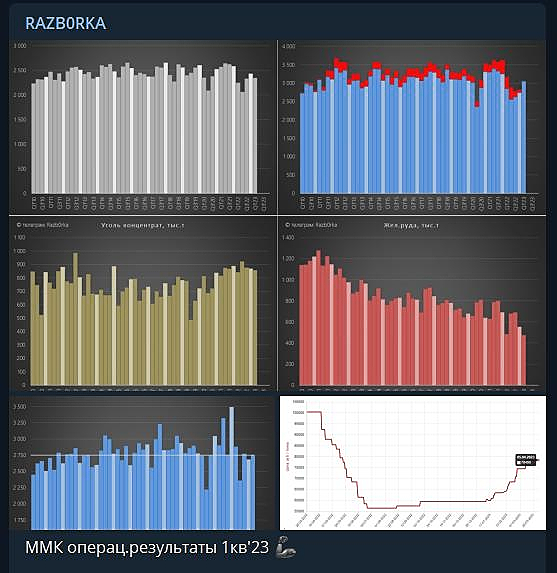

Магнитогорский металлургический комбинат в первом квартале текущего года увеличил производство стали на 8,1% по сравнению с предыдущим периодом. Это говорит о росте спроса на сталь в РФ — основном рынке сбыта ММК.

Главное в цифрах

▪️ Выплавка чугуна выросла на 4,4% в годовом выражении, но сократилась на 3,4% относительно четвертого квартала прошлого года. Это связано с капитальным ремонтом доменной печи на площадке в Магнитогорске. Компания планирует завершить ремонт во втором квартале — к старту сезона строительной активности и промпроизводства.

▪️ Продажи металлопродукции выросли всего на 2,8% кв/кв (–4,3% в годовом выражении). Это связано с сокращением продаж турецкого актива из-за землетрясения в феврале 2023 года.

▪️ Объемы продаж продукции глубокой переработки выросли. Гнутый профиль (+47,4%), жесть (+12,4%), метизы (+5,1%), оцинкованный прокат (+2,9%) показали существенное увеличение относительно прошлого квартала, в то время как продаж низкомаржинальных слябов и заготовок в первом квартале вообще не было.

Авто-репост. Читать в блоге >>> Сергей И., ну ты меня насмешал, типа насильники ломятся нас драть? вы совсем то не делайте ку-ку в головах, ни Россия никому нахрен не сдала...

Миролюб-Светозар, а что смешного? Они уже своей культурой заполонили всю эстраду нам, например. В любом фильме своем проталкивают что лгбт это нормально. А теперь вспомни, было ли во времена пионерии то что будет в рассказе ниже, насколько это нормально для человека вообще. И как ты думаешь, это вот в 8 классе он сам таким стал или потому что и у нас из каждого утюга выступал толераст агитирующий за однополые. Почему он не увлекался футболом или моделированием как нормальный подросток, или программированием? В итоге вот такая маленькая трагедия в рамках страны, но большая в рамках семьи. Хохлам уже внедрили настолько что они за однополые браки петицию собирали, это ж днище. Проиграем и у нас это введут, а бесы для исполнения найдутся всякие убогие. Нет, заокеанский афро не приедет до нашей жопы, но навяжут вот это все нашим детям и будут расти бракованные как в Европе да пол менять раз в год.

В Пермском крае восьмиклассник покончил с собой из-за безответной любви к другому мальчику

Тело 15-летнего парня, который пропал в городе Кизеле, нашли в одном из заброшенных домов. Рядом с ним были рюкзак, пустые блистеры от антидепрессантов и предсмертная записка. В ней школьник признается, что совершил самоубийство из-за безответных чувств к приятелю и непонимания со стороны окружающих.

«Я очень люблю Олега (имя изменено), а он меня нет. Я не хочу жить. Олег, прости меня за всё, мне лучше умереть, чем испытывать страдания. Меня не понимает мать, я ее ненавижу, бабушка прости за все я ужасный человек. Я хочу, чтобы вы знали, что я умираю от непонимания и неприятия. Я хочу отношений с Олегом, а он меня не понимает, поэтому я выбираю смерть», — передает текст записки База.

Миролюб-Светозар, страшно -это проиграть СВО,… набегут ГЕИ учить нас жизни как правильно и отожмут все ресурсы. А без дивов по...

Сергей И., ну ты меня насмешал, типа насильники ломятся нас драть? вы совсем то не делайте ку-ку в головах, ни Россия никому нахрен не сдалась, ни та же Исландия без собств. армии, ни острова Полинезии без армии и танков, тем более у нас есть ядерка — ни какой петушара вас драть не рискнёт, можешь спать спокойно, надеюсь лет через 5 как то выползем из этой жопы, когда сами себе срубили сук, но может — как говорят аналитики — что с такими дедками и их детками — что это на 50-200 лет и впереди нас ждет Сев Корея, детки деткам там передают власть.ММК представил в целом нейтральные операционные результаты за 1 квартал — АтонММК – Операционные результаты за 1К23

В 1К23 г. выплавка чуг...

stanislava, производство стали г/г упало на -3,5%, производство товарной мет.продукции г/г упало -4,3%, цены продаж конечно на -40% ниже г/г.

— ты по 30 брала? будешь продавать?- ММК представил в целом нейтральные операционные результаты за 1 квартал - Атон

ММК – Операционные результаты за 1К23

В 1К23 г. выплавка чугуна сократилась на 3.4% кв/кв до 2 345 тыс. т в связи с выполнением капитальных ремонтов в доменном производстве. Производство стали выросло на 8.1% кв/кв до 3 058 тыс. т вследствие увеличения спроса на рынках России и стран ближнего зарубежья. Продажи металлопродукции достигли 2 760 тыс. т (+2.8% кв/кв), на фоне благоприятной рыночной конъюнктуры. Продажи премиальной продукции составили 1 173 тыс. т, практически не изменившись кв/кв. Доля премиальной продукции в портфеле продаж сократилась до 42.5% с 43.8% ранее. Производство концентрата коксующегося угля сократилось на 1.4% кв/кв до 857 тыс. т.

ММК представил в целом нейтральные операционные результаты, при этом мы отмечаем снижение выплавки стали в 1К23 на 3.5% г/г на фоне приостановки производства стали на турецком активе в ноябре 2022 года. Компания ожидает, что во 2К23 в России сохранится достаточно благоприятная рыночная конъюнктура. В настоящий момент у нас нет официального рейтинга по российским производителям стали.

Атон

Авто-репост. Читать в блоге >>> Андрей, я по 40 взял, но могли и проколоть, страшно без див то 5 лет.

продал какие-то хламюшки старые и это пока взял.

Миролюб-Светозар, страшно -это проиграть СВО, тогда набегут нацики и геи учить нас жизни как правильно и отожмут все ресурсы. А без дивов пожить это так, мелочи. Танки не утюжат-можно радоваться Акций ММК могут подорожать на 25–50%, спрос на внутреннем рынке поддержит рост - Ведомости

Акций ММК могут подорожать на 25–50%, спрос на внутреннем рынке поддержит рост - Ведомости

Магнитогорский металлургический комбинат (ММК) опубликовал 18 апреля операционные результаты за I квартал 2023 г. Группа увеличила производство стали в сравнении с IV кварталом 2022 г. на 8,1% до 3,058 млн т, но год к году оно снизилось на 3,5%. Выплавка чугуна сократилась в квартальном выражении на 3,4% до 2,345 млн т, в годовом – выросла на 4,4%. Производство угольного концентрата снизилось в сравнении с предыдущим кварталом на 1,4% и достигло 857 000 т, но год к году оно прибавило 1,8%. Производство железорудного сырья сократилось и в поквартальном, и в годовом выражении – на 13,9 и 1,6% соответственно, составив 477 000 т. ММК удалось нарастить продажи товарной металлопродукции в сравнении с IV кварталом на 2,8% до 2,76 млн т, но в годовом выражении показатель оказался ниже на 4,3%.

www.vedomosti.ru/investments/articles/2023/04/19/971483-spros-na-vnutrennem-rinke-podderzhit-rost-aktsii-mmk

Авто-репост. Читать в блоге >>> ММК показывает неплохие результаты несмотря на ремонтные работы и остановку завода в Турци

ММК показывает неплохие результаты несмотря на ремонтные работы и остановку завода в Турци

ММК опубликовал операционные результаты за I квартал 2023 года. Что можно отметить из отчёта? Из-за остановки турецкого актива (в ноябре 2022 года) немного просело производство стали и снизились продажи металлопродукции к предыдущему году (по отношению к предыдущему кварталу рост). Но это не помешало компании нарастить стальной сегмент в России, впечатляющие цифры по отношению к предыдущему кварталу и году (11,2% к/к и 7,2% г/г). В связи с ремонтными работами на доменном производстве сократилась выплавка чугуна по отношению к предыдущему кварталу (по отношению к предыдущему кварталу рост). Основные цифры из отчёта:▪️ Производство стали: 3 058 тыс. тонн (8,1% к/к и -3,5% г/г)

▪️ Производство чугуна: 2 345 тыс. тонн (-3,4% к/к и 4,4% г/г)

▪️ Продажи товарной металлопродукции: 2 760 тыс. тонн (2,8% к/к и -4,3% г/г)📌 Даже с учётом внутренних (остановка завода в Турции, ремонт доменной печи) и внешних (санкции) проблем эмитент здорово справляется и показывает приемлемые результаты (с учётом ослабления рубля, в финансовом тоже должны быть сдвиги).

Авто-репост. Читать в блоге >>> ММК возвращают к жизни методом Рашникова

ММК возвращают к жизни методом Рашникова

ММК продолжает публиковать операционные результаты. Сам ещё ничего не знаю, но должно быть интересно, если кот вновь на клавиатуре не уснёт, а там трогать его, как понимаете, не моги...

Производство стали в первом квартале 2023 года увеличилось до 3058к тонн, тем самым увеличившись на 8,1% к 4 кварталу 2022 года или сократилась на 3,5% относительно 1 квартала 2022 года. Связано это с остановкой литейно-прокатного модуля турецкого актива на фоне замедления деловой активности.

Авто-репост. Читать в блоге >>>

- Продажи и производство ММК выросли благодаря увеличению спроса на рынках России и стран ближнего зарубежья - Промсвязьбанк

ММК нарастила производство стали на 8,1% кв/кв до 3,06 млн. т. Относительно 1кв 2023 года результат остался ниже на 3,5%.

Продажи металлопродукции выросли на 2,8% кв/кв до 2,76 млн. т., но также были ниже на 4,3% г/г.

Продажи и производство выросли благодаря увеличению спроса на рынках России и стран ближнего зарубежья за 1 квартал. Однако продажи турецкого актива существенно упали из-за ограничений, вызванных землетрясением в феврале 2023 года.

Доля премиальной продукции в продажах чуть сократилась до 42,5% с 43,8% в 4кв 2022 года и с 46,8% в 1кв 2022 года.

Плавное восстановление производства и продаж соответствует нашим ожиданиям и может послужить поддержкой настроений инвесторов. Видим потенциал для роста цен на сталь на домашнем рынке в дальнейшем, что вместе с высокими экспортными ценами, должно поддержать финансовые показатели компании.

«Промсвязьбанк»

Авто-репост. Читать в блоге >>> - Положительный эффект на бумаги ММК окажет запуск завода в Турции в конце марта - Синара

Сегодня утром ММК объявил производственные результаты за 1К23, которые мы расцениваем как сильные.

На фоне увеличения спроса на внутреннем рынке выпуск стали вырос на 8% к/к до 3,1 млн т.

Продажи металлопродукции при этом выросли на 3% к/к до 2,8 млн т, продажи премиальной продукции (43% от общих объемов) остались на уровне 4К22.

Менеджмент также предоставил оптимистичный прогноз, предполагая высокие цены и спрос на внутреннем рынке в 2К23 благодаря сезонному всплеску строительной активности.

Дополнительный положительный эффект окажет запуск завода в Турции в конце марта этого года. Мы подтверждаем позитивный взгляд на акции ММК, которые торгуются с EV/EBITDA 2023П на уровне 2,6, c существенным дисконтом к акциям Северстали и НЛМК.

Смолин Дмитрий

ИБ «Синара»

Авто-репост. Читать в блоге >>> Операционные результаты Группы ММК за 1 квартал 2023 г...

Мда… Судя по тому что акции не выстрелили — Понты не заценили((

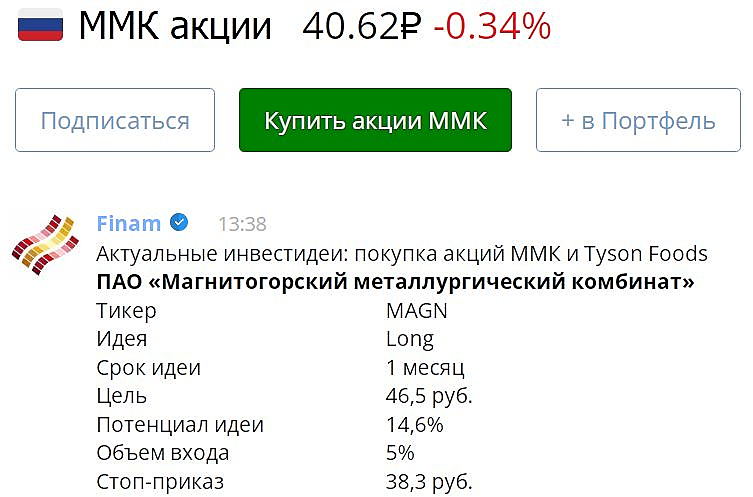

yandex.ru/video/preview/6401542343223107666 Актуальные инвестидеи: покупка акций ММК и Tyson Foods

Актуальные инвестидеи: покупка акций ММК и Tyson FoodsПАО «Магнитогорский металлургический комбинат»

Тикер

MAGN

Идея

Long

Срок идеи

1 месяц

Цель

46,5 руб.

Потенциал идеи

14,6%

Объем входа

5%

Стоп-приказ

38,3 руб.

Компания опубликует операционные результаты за I квартал 2023 года во вторник, 18 апреля. Ожидаем, что результаты превзойдут прогнозы аналитиков благодаря росту спроса на сталь на внутреннем рынке, а также девальвации рубля.

Акции компании находятся в среднесрочном восходящем тренде, выше 200-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 46,5 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 38,3 руб. риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 2,60.

Tyson Foods, Inc.

Тикер

TSN

Идея

Long

Горизонт

3-4 недели

Цель

$70

Потенциал идеи

13,93%

Объем входа

10%

Стоп-приказ

Авто-репост. Читать в блоге >>>- Пекин. 18 апреля /Синьхуа/ — Экономика Китая сохранила динамику восстановления в первом квартале 2023 года, при этом основные экономические показатели свидетельствовали о дальнейших улучшениях.

Вот некоторые основные данные, опубликованные во вторник Государственным статистическим управлением /ГСУ/ КНР:

— Валовой внутренний продукт /ВВП/ Китая вырос на 4,5 проц. в годовом исчислении в первом квартале, темпы роста ускорились по сравнению с 2,9 проц. в годовом исчислении в четвертом квартале прошлого года.

В первом квартале с.г. ВВП страны вырос на 2,2 проц. по сравнению с четвертым кварталом 2022 года.

— В первом квартале 2023 года добавленная стоимость в промышленности Китая, являющаяся важным экономическим индикатором, выросла на 3 проц. в годовом исчислении, что на 0,3 п. п. больше, чем в четвертом квартале 2022 года.

В одном лишь марте 2023 года добавленная стоимость в промышленности Китая выросла на 3,9 проц. в годовом исчислении.

— В первом квартале 2023 года добавленная стоимость в сфере услуг в Китае выросла на 5,4 проц. в годовом исчислении, что на 3,1 п. п. больше, чем в четвертом квартале 2022 года.

— Внутреннее потребление продолжило расти: в первом квартале объем розничных продаж потребительских товаров вырос на 5,8 проц. в годовом выражении, составив около 11,49 трлн юаней /около 1,67 трлн долл. США/.

Объемы розничных продаж в городах и сельской местности увеличились на 5,7 и 6,2 проц. в годовом исчислении соответственно.

В одном лишь марте розничные продажи выросли на 10,6 проц. в годовом исчислении.

— Объем инвестиций в основные фонды вырос на 5,1 проц. в годовом исчислении до около 10,73 трлн юаней.

Инвестиции в высокотехнологичное производство и сферу высокотехнологических услуг сохранили высокую динамику роста, увеличившись на 15,2 и 17,8 проц. в годовом исчислении соответственно.

— Уровень жизни населения продолжил повышаться: в первом квартале располагаемый доход на душу населения в номинальном выражении вырос на 5,1 проц. в годовом исчислении до 10 870 юаней.

— Уровень безработицы по обследованию в городах и поселках городского типа Китая составил 5,3 проц. в марте, что на 0,3 п.п. ниже, чем в феврале. - 18 АПРЕЛЯ ‘23 — ПАО «Магнитогорский металлургический комбинат» (MOEX: MAGN) объявляет операционные результаты за 1 квартал 2023 года

mmk.ru/upload/news_docs/MMK_Trading_update_1Q2023_RUS.pdf  ММК – операционные результаты за 1 кв. 2023 г.

ММК – операционные результаты за 1 кв. 2023 г.🇷🇺 Сильный спрос на сталь на внутреннем рынке позволил ММК увеличить в 1 кв. 2023 г. производство стали на 8% кв/кв и продажи на 3% кв/кв. Производство всей группы снизилось по сравнению с 1 кв. 2022 г. на 3.5% из-за остановки выплавки стали в Турции вследствие низкой рентабельности, однако производство в России увеличилось на 7% г/г.

🇹🇷 В конце марта ММК запустил выплавку стали в Турции на фоне улучшившейся конъюнктуры, что должно поддержать производство во 2 кв. 2023 г. Также компания планирует завершить капитальный ремонт доменной печи в России, что также может позволит увеличить производство на фоне сильного спроса.

🤓Наше мнение

👍 Продолжаем позитивно смотреть на сектор стали и на ММК в частности. Помимо стабильного спроса внутри страны, рост цен на сталь на глобальном рынке на 10-30% с начала года может сделать рентабельным экспорт в Азию для российских компаний. Исходя из текущей оценки, в секторе предпочитаем акции НЛМК и ММК – торгуются с дисконтом к историческим мультипликаторам EV/EBITDA на уровне 40%

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: