Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Обновил прогноз по дивам за второй квартал 2,11 руб.

Из трасляции поступила

www.youtube.com/watch?v=5gWULfNZlqA&list=LL&index=2&t=1s

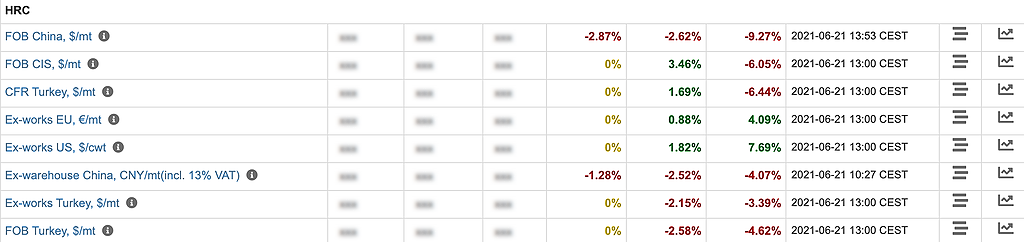

новая информации об ЧОК 13-14%, против цели в 15% из последней презинтации ММК, то берем среднее значение 13,5%

Соответственно обновим прогноз по дивам

ЧОК увеличение на 460 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1202 — 460 — 250 — 215 = 277 млн долларов

Компенсация превышения нормативного CAPEX = 142+250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (277 + 42) * 74 /11174,33 = 2,11 руб.

smart-lab.ru/blog/696825.php#comment12684095|

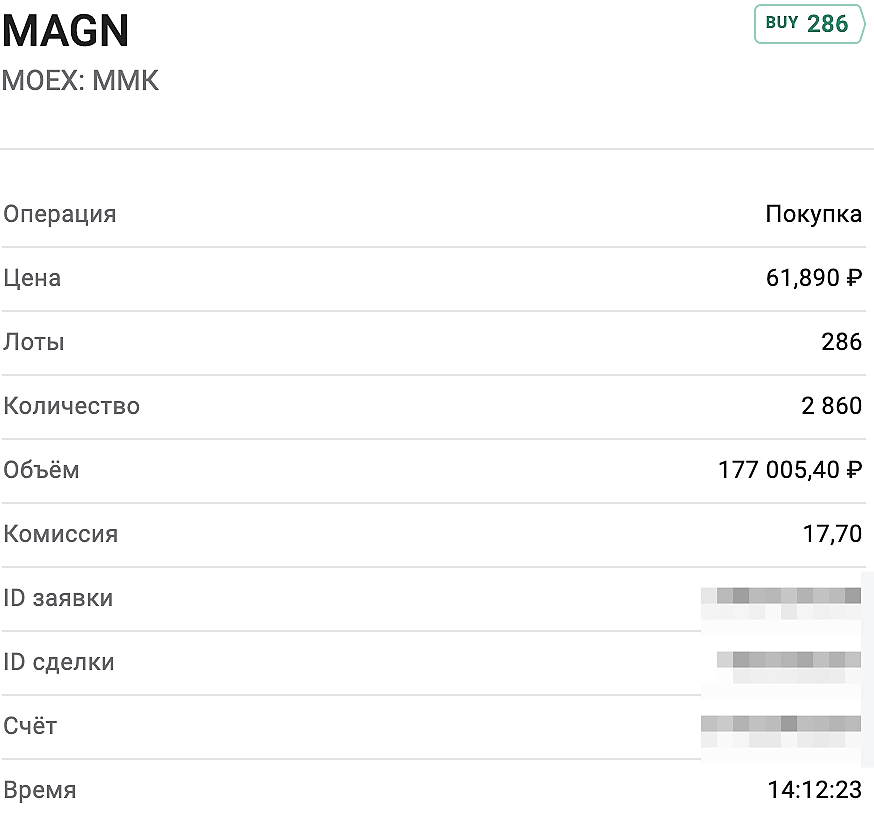

форвардный дивидендный LTM(12 месяцев) 2,391+0,945+1,795+2,11 = 7,241 руб. или 11,5% годовых при текущей цене 62,82 руб, не много

Константин Лебедев, есть смысл при такой цене залазить в бумагу?

shev073, Сейчас само время ее держать более 6к подписчиков автоследования www.comon.ru/managers/?OrderBy=FollowerCount&maxDrawDown.From=-100&page=1&securityCodes[]=MAGN с восокой доходностью

Но если вы планируете держать например 100 бумаг под дивы, то до 30 июня купите 200 бумаг, 100 продадите в момент выхода финт отчета 22-го июля(через 3 недели)

Так как сейчас рынок стали волотивен и сама акция получается волативна, на снижении мирового спроса на сталь акция моет уйти к 52 руб и или ниже 65 руб на момент ребалансеровки индекса MSCI, что не даст ее включить в индекс или в очередной раз вылететь из него.