Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Еще плохие новости для Рашникова, который не любитель платить налоги и он владеет ММК через Кипрский офшор матрешку Mintha Holding Limited

rupres.com/economy/oligarx-viktor-rashnikov-okazalsya-samym-nastoyashhim-ofshornikom-dokumenty

А судя по выступлению, Мишустин прикрыл соглашения о двойном налогообложении с офшорами. Что позволяло ранее платить всего 1% налогов с прибыли и дивидендов.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 622,0 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

55.66₽ 0%

-

- По ФАС — это профанация, так как для сдерживания внутренни цен на продукты тайминг -1:30

www.youtube.com/watch?v=fUH9afPvUOc&ab_channel=%D0%A0%D0%91%D0%9A

Выбор в сторону экономических инструментов, через долгосрочные компенсационные механизмы, которые снижают зависимость внутренних цен от мировых, теперь это экспортная пошлина в виде субсидии возвращается производителям.

Из чего можно сделать вывод, чем больше доля на внутреннем рынке тем больше экспортной пошлины вернется в виде субсидий от других сталеваров.

www.rbc.ru/economics/12/05/2021/609b8de99a7947805e39ea9f?from=from_main_3 ММК. Обзор финансовых показателей за 1-й квартал 2021 года

ММК опубликовала финансовые результаты за 1-й квартал 2021 года.

В обзоре операционных показателей я сделал прогноз финансовых результатов компании, который оказался достаточно точным по всем показателям компании.

Для начала обратим внимание на изменение величины материальных затрат. Общий прогноз почти совпал, но из-за того, что мы не располагаем данными, что конкретно компания будет использовать в качестве сырья для производства продукции, затраты по каждому материалу отличаются от прогноза.

Рост себестоимости изготовления сляба составил 19,3% относительно предыдущего квартала. Конечно разница с Северсталью колоссальна.

Авто-репост. Читать в блоге >>>

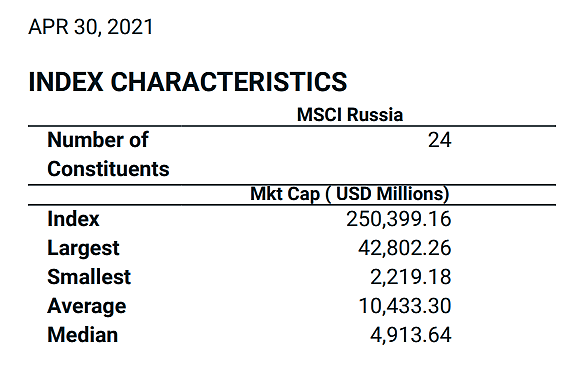

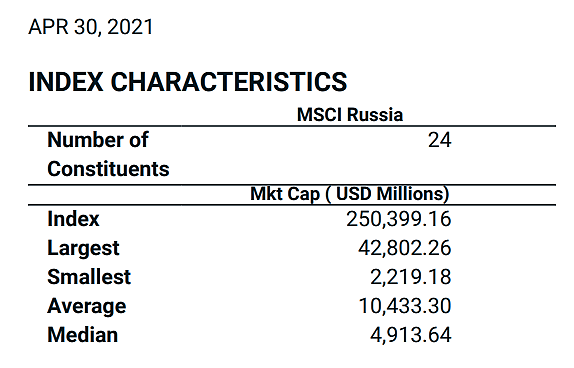

Алексей Мидаков, Может попробуешь сделать обзор финансовых показателей за 2-й квартал 2021 года для ММК, как ты это в последний раз делал для северстали, прогноз по производству известен, продажи можно усреднить, цена известна?MSCI индек увеличил вес НЛМК, что даст после 27 мая приток пассивный средств, что подтянет котировки и других сталеваров

Константин Лебедев, а слышно чего по включению ММК?

Остап1978, ММК в пролете, не хватило капитализации доступной рынку, при цене 72-75 в включат к ноябрю, точно так как явно идет тренд на увеличения FIF до 0,25, что даст запас включения до 60 руб за акцию.

число акций прайс. бакс. FIF

Формула 11174,33 * 73,630 / 74,311 * 0,20 ~ $2,214 мил

Минималка для включения 2.219, соответсвенно нужно, что бы акция стоила больше 74 руб. при текущем курсе рубля к доллару.

www.msci.com/documents/10199/6fe5b368-bd57-4530-af0c-6fb29167caf2

- MSCI индек увеличил вес НЛМК, что даст после 27 мая приток пассивный средств, что подтянет котировки и других сталеваров

- www.metalinfo.ru/ru/news/125209

Из-за чего снова пошел рост цен на ЖРС

Все три крупнейшие мировые железорудные компании Vale, Rio Tinto и BHP показали относительно слабые результаты в первом квартале 2021 г. Это спровоцировало подъем спотовых цен на железную руду почти до рекордной отметки 2011 г. — $190 за т CFR Китай.

Бразильская Vale в январе-марте 2021 г. произвела около 68 млн. т ЖРС. Это на 14,2% превысило показатель первого квартала 2020 г., но ранее Vale прогнозировала производство на уровне около 72 млн. т. По сравнению с четвертым кварталом прошлого года выпуск упал на 19,5%.

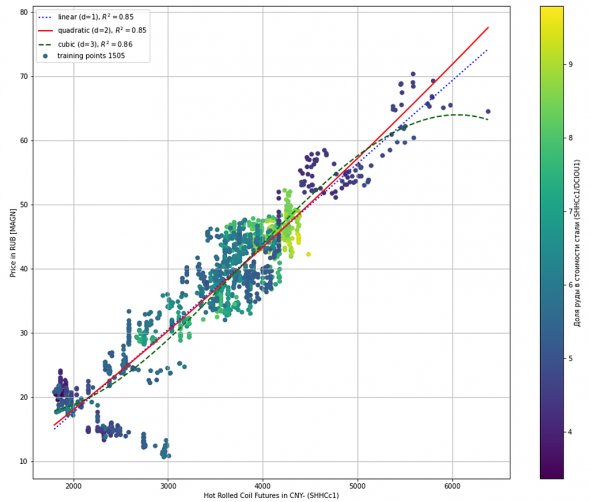

Интересно, что на стоимость компании мало влияет стоимость железной руды относительно стоимости проката стали

Константин Лебедев, а у ммк много долгосрочных контрактов

где цены на руду особо не меняются

znak, Цены меняются, не меняется формула в контракте по которой считают цены :)

Константин Лебедев, так поняли кто шортил по 60 ммк а теперь по 62 прокупатьсобрался?

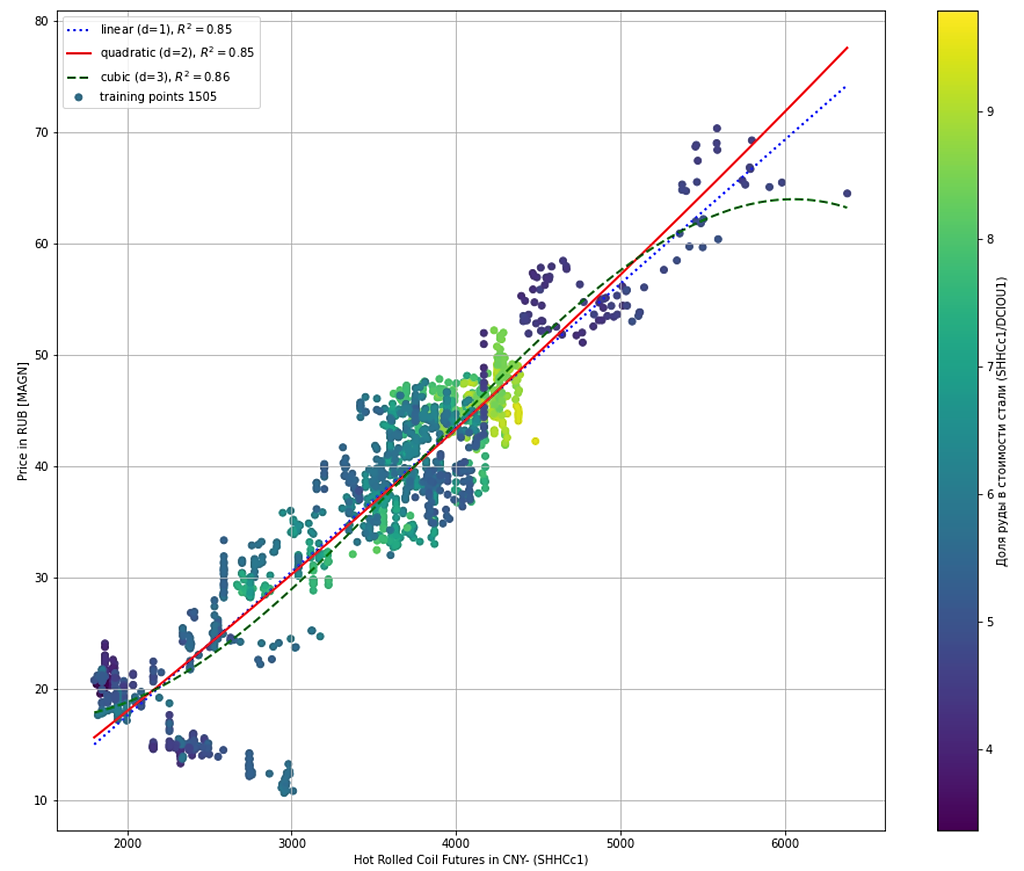

- Hot Rolled Coil Futures — Май '21 (SHHCc1) — цена 6.733 + 16% с начала мая

С такими ценами и емкостью Китайского рынка, который превышает РФ в 10 раз, Китай сможет пылесосить всю произведенную стать. А наши тугодумы принимающие решение, тупят и озабочены только идеей поставки угля по БАМ`у в Китай, Мишустина на низ нет, когда можно купить железную руду в Бразилии(Vale), взять уголь со своих месторождений и переплавить в сталь и вести уже на экспорт сталь, вместо угля металлургического. Интересно, что на стоимость компании мало влияет стоимость железной руды относительно стоимости проката стали

Константин Лебедев, а у ммк много долгосрочных контрактов

где цены на руду особо не меняются

znak, Цены меняются, не меняется формула в контракте по которой считают цены :)

- 15-го будет экватор 2-го квартала и как мы уже знаем, что отпускные цены ММК увеличиваются с отставаним от экспортных примерно в месяц, то уже можно строить давольнно точный прогноз +-5% будушей прибыли и EBITD

Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/

Константин Лебедев, от 62 можно набирать до 58. дальше вряд ли дадут при таких ценах на металл

Валерий, да ты вроде по 60 шортил, теперь по 62 набираешь?

drbv, Что то ты все путаешь, я ставил на шорт по 71, а сам все продал по 70 и добрал по 65 сейчас жду, как будут пушить дивидендную историю, как недавно с НЛМК и докуплю еще, а в день отсечки продам часть, затем дождусь самого начала пер фин. отчетного ралли и снова докуплю и в день выхода отчета, так же продам все :) Логика простая, все падает покупай, растет продавай :)

Константин Лебедев, я вообще-то не к вам обращаюсь, а к валерию, или вы тоже валерий?Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/

Константин Лебедев, от 62 можно набирать до 58. дальше вряд ли дадут при таких ценах на металл

Валерий, да ты вроде по 60 шортил, теперь по 62 набираешь?

drbv, Что то ты все путаешь, я ставил на шорт по 71, а сам все продал по 70 и добрал по 65 сейчас жду, как будут пушить дивидендную историю, как недавно с НЛМК и докуплю еще, а в день отсечки продам часть, затем дождусь самого начала пер фин. отчетного ралли и снова докуплю и в день выхода отчета, так же продам все :) Логика простая, все падает покупай, растет продавай :)Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/

Константин Лебедев, от 62 можно набирать до 58. дальше вряд ли дадут при таких ценах на металл

Валерий, да ты вроде по 60 шортил, теперь по 62 набираешь?Почему акции сталеваров удвоились

Со времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этой статье расскажем о:- Текущих ценах на сталь и нашем прогнозе на них;

- Антимонопольном разбирательстве ФАС;

- Возможном повышении налогов.

Краткосрочно ожидаем высоких цен на сталь, но на долгосрочном горизонте ожидаем коррекцию

В Апреле экспортные цены на г/к сталь продолжают обновлять новые вершины. Текущая цена составляет 965 $ за тонну.

Авто-репост. Читать в блоге >>>

Сергей Пирогов, я видел цену стали вчера черное море fob выше на пару процентов уточни --в гугле и дай здесь ответ

Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/

Константин Лебедев, от 62 можно набирать до 58. дальше вряд ли дадут при таких ценах на металл

Валерий, на мой взгляд там шли просто технические движения к которым готовились постепенно несколько и эта цена имеет слабое отношение к

фантастич ценам на металл, фундаментальной оценке высокой див доходности и весьма верояеому росту показателей в ближ два квартала

последние дни сталь сильно в мире и китае выросла ( смотри соотв

графики стали )а технич цель на мой взгляд с определенными усилиями

выполнили

Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/

Константин Лебедев, от 62 можно набирать до 58. дальше вряд ли дадут при таких ценах на металл

- Кажется пора писать, новый пост с подробным разбором, так как сейчас очень привлекательные цены. А то как обычно все начнут писать, когда уже цена отскрчит от минимальных уровней.

Появились ещё идее, кто может сейчас продовать металлургов, это дивидендные фонды копируюшие индекс IRDIV www.dohod.ru/analytic/indexes/irdiv/  Почему акции сталеваров удвоились

Почему акции сталеваров удвоилисьСо времен наступления локдаунов в апреле 2020 года наши сталевары (ММК, Северсталь и НЛМК) удвоились. Этому послужили высокие цены на стальную продукцию на фоне восстановления мировых экономик. Экспортные цены на сталь штурмуют максимумы и приблизились к отметке 965 $ за тонну на г/к сталь.

В конце марта этого года мы открыли инвест идею по Северстали, доходность которой к текущим ценам составила около 28%. У многих возникает вопрос, стоит ли держать металлургов дальше или фиксировать прибыль. Мы по-прежнему считаем, что нужно держать данный сектор в портфеле.

В этой статье расскажем о:- Текущих ценах на сталь и нашем прогнозе на них;

- Антимонопольном разбирательстве ФАС;

- Возможном повышении налогов.

Краткосрочно ожидаем высоких цен на сталь, но на долгосрочном горизонте ожидаем коррекцию

В Апреле экспортные цены на г/к сталь продолжают обновлять новые вершины. Текущая цена составляет 965 $ за тонну.

Авто-репост. Читать в блоге >>>Сегодня, как то алгороботы отступили и не заметили ~ 4% рост цен на сталь в Китае

Константин Лебедев, видимо, им как-то по боку, давят вниз и только

keekkenen, Да, покупатели все выжидают и я то же, так как ждут быстрого разрешения разбирательством ФАС, а там по прикидкам больше всех пострадает ММК. соответственно риск больше, чем в той же Северстали и на нее позитивно сказывается рост цены на железной руды, но апсайд для ММК больше. А сейчас давит больше американский рынок, так как индекс биржы падает и входим в сезон дивидендных отсечек.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: