Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 622,0 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

55.66₽ +0.52%

-

Тугодумы из dohod.ru www.dohod.ru/ik/analytics/dividend/magn Пересчитали дивы, но снова без учета текущей дивидендной политике, где превышение нормы CAPEX в $700 млн. компенсируется. Их даже не смутило почему дивы за Q4 составили 114% от FCF

Тугодумы из dohod.ru www.dohod.ru/ik/analytics/dividend/magn Пересчитали дивы, но снова без учета текущей дивидендной политике, где превышение нормы CAPEX в $700 млн. компенсируется. Их даже не смутило почему дивы за Q4 составили 114% от FCF

Финансовые результаты Группы ММК за 4 квартал и 12 месяцев 2020 года

Финансовые результаты Группы ММК за 4 квартал и 12 месяцев 2020 годаПубличное акционерное общество «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MICEX-RTS: MAGN; LSE: MMK), один из крупнейших мировых производителей стали, объявляет финансовые результаты за 4 квартал и 12 месяцев 2020 года.

КОММЕНТАРИЙ ГЕНЕРАЛЬНОГО ДИРЕКТОРА «ПАО» ММК

ШИЛЯЕВА ПАВЛА ВЛАДИМИРОВИЧА:«Уважаемые акционеры, коллеги!

В 2020 году российская и мировая экономика попали под двойной шок из-за пандемии коронавируса и падения цен на нефть. Наибольший удар по экономике России пришелся на второй квартал. Тем не менее уже с июня по мере частичного снятия карантинных ограничений и наращивания антикризисной поддержки наметился позитивный разворот в динамике ВВП и реальных доходах населения. Несмотря на новую волну пандемии, наблюдавшуюся во втором полугодии, экономика России вышла на восстановительную траекторию роста, что позитивно отразилось на наших результатах в четвертом квартале.

Авто-репост. Читать в блоге >>>

- Финансовые результаты ММК по МСФО за 4 квартал и 12M 2020 года

mmk.ru/upload/iblock/01f/Press_release_IFRS_4Q2020_RUS.pdf

Ключевые результаты за 4 квартал 2020 года к 3 кварталу 2020 года

▫️Выручка Группы ММК выросла к прошлому кварталу на 18,3% и составила $1 852 млн в связи с увеличением объемов продаж и ростом цен на сталь в России и в мире.

▫️EBITDA за квартал увеличилась на 35,4% к уровню прошлого квартала и составила $474 млн вследствие увеличения прибыльности продаж на фоне роста объемов и положительной динамики цен на сталь на основных рынках сбыта. Рентабельность по EBITDA выросла на 3,2 п.п. до 25,6%.

▫️Чистая прибыль составила $313 млн, увеличившись по сравнению с прошлым кварталом более чем в 3 раза в основном в связи с ростом показателей прибыльности и положительными курсовыми разницами.

▫️Свободный денежный поток за квартал составил $125 млн, что ниже прошлого квартала на 62,9%. Такое отклонение связано с ростом капитальных вложений и сезонным накоплением запасов сырья на фоне роста закупочных цен.

- Вообще порадовали и компенсацию к дивам сделали за счет CAPEX выше нормы

За пол года 3,35р дивов, если конъюнктура на рынке стали сильно не изменится то, как минимум можно расчитывать на 7р дивов годовых или ~ 12% доходности  Слабовато

Слабовато

ММК: МСФО за 4 кв-л и 12 мес.:

• Выручка Группы ММК сократилась к уровню 2019 года на 15,5% до $6 395 млн., в связи с ухудшением рыночной конъюнктуры и плановой реконструкцией стана 2500 г/п.

• EBITDA снизилась на 17,0% до $1 492 млн по сравнению с аналогичным периодом прошлого года, что обусловлено негативным влиянием пандемии на деловую активность и цены на сталь в мире.

• Показатель рентабельности EBITDA сократился на 0,5 п.п. до 23,3%.

• Чистая прибыль составила $604 млн, сократившись по сравнению с 12 месяцами 2019 года на 29,4%

• Свободный денежный поток составил $557 млн, снизившись на 36,9% по сравнению с 12 месяцами 2019 года

• Чистый долг Группы по итогам 4 квартала 2020 года составил -$88 млн, при этом коэффициент чистый долг/EBITDA составил -0,06х, что является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

• По мультипликаторам ММК выглядит дороговато: P/E=24; P/B=2,0; P/S=1,4.

• Ожидаемая див.доходность 8,1%

Плюсы:

1) Рост мировых цен на металлопродукцию и позитивные настроения Китая в конце 2020 разогнали бумагу до максимумов. Сейчас остановилась перед длинными китайскими новогодними праздниками.

2) Дальнейшему росту могут способствовать: увеличения мощности отремонтированной доменной печи и рост объема строительства по льготной ипотеке на фоне прогнозируемого роста ВВП на 2,7% в 2021 и 2,9% в 2022

3) Существенное преимущество перед конкурентами – отсутствие чистой долговой нагрузки. То есть у ММК есть значительный запас устойчивости для выплаты дивидендов.

Минусы:

1) ММК в конце 2020 был исключен из индекса MSCI, что снижает ее привлекательность, в том числе у нерезидентов. У него отсутствует вертикальная интеграция и почти нет экспортной составляющей, что способствует отставанию ММК от конкурентов. Экспортная доля ММК 15% (у НЛМК – 62%, Северстали – 40%). То есть ослабление рубля не сможет сильно увеличить выручку из-за незначительности экспортной составляющей.

2) С 2021 Правительство стало вмешаться в систему ценообразования на внутреннем рынке, чтобы избавить строительство внутреннего жилья и машиностроения от удорожания. Совет директоров ММК рекомендовал дивиденды за 4 кв в 0,945 руб на акцию

Совет директоров ММК рекомендовал дивиденды за 4 кв в 0,945 руб на акцию

• Группа продолжает следовать принципам своей дивидендной политики, что в совокупности с высокими показателями рентабельности, уверенностью в устойчивом положении Группы и дальнейшем восстановлении деловой активности в России и мире дает основание Совету директоров рекомендовать акционерам утвердить выплату дивидендов за 4 квартал 2020 года в размере 0,945 рубля на акцию, что эквивалентно 114% от свободного денежного потока за квартал

сообщение

Авто-репост. Читать в блоге >>> Дивы за 4кв 2020 — 0.945руб

Дивы за 4кв 2020 — 0.945руб

www.e-disclosure.ru/portal/event.aspx?EventId=s4CBR6SreE6leCpT0R9Vcw-B-B 🔥#Отчёт #MAGN #Дивиденды

🔥#Отчёт #MAGN #ДивидендыММК ПОВЫСИЛ В IV КВАРТАЛЕ ВЫРУЧКУ ДО $1,852 МЛРД С $1,565 МЛРД В III КВАРТАЛЕ (ПРОГНОЗ — $1,872 МЛРД)

ММК НАРАСТИЛ EBITDA В IV КВАРТАЛЕ ДО $474 МЛН C $350 МЛН В III КВАРТАЛЕ (ПРОГНОЗ — $451 МЛН)

ММК МОЖЕТ ВЫПЛАТИТЬ 0,945 РУБ. НА АКЦИЮ ЗА IV КВАРТАЛ

ЧИСТАЯ ПРИБЫЛЬ ММК ПО МСФО В 2020 ГОДУ СНИЗИЛАСЬ НА 29,4%, ДО $604 МЛН

CAPEX ММК В 2020 Г СОСТАВИЛ $694 МЛН, В 2021 Г ОЖИДАЕТСЯ НА УРОВНЕ $1 МЛРД

СОВЕТ ДИРЕКТОРОВ ММК РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА IV КВАРТАЛ 2020 ГОДА В 0,945 РУБ НА АКЦИЮ — КОМПАНИЯ

Авто-репост. Читать в блоге >>>- Выручка ММК за 20 г -15,5% г/г, до $6 395 млн

• Выручка Группы ММК сократилась к уровню 2019 года на 15,5% до $6 395 млн в связи с ухудшением рыночной конъюнктуры и плановой реконструкцией стана 2500 г/п.

• EBITDA снизилась на 17,0% до $1 492 млн по сравнению с аналогичным периодом прошлого года, что обусловлено негативным влиянием пандемии на деловую активность и цены на сталь в мире. Показатель рентабельности EBITDA сократился на 0,5 п.п. до 23,3%.

• Чистая прибыль составила $604 млн, сократившись по сравнению с 12 месяцами 2019 года на 29,4% в основном в связи с ухудшением рыночной ситуации на фоне глобальной пандемии.

• Свободный денежный поток составил $557 млн, снизившись на 36,9% по сравнению с 12 месяцами 2019 года, отражая ухудшение макроэкономической ситуации в мире.

Авто-репост. Читать в блоге >>>

- сегодня ожидаем: Звонок по финансовым результатам за 4 квартал и 12 месяцев 2020 года

см. календарь по акциям - Видимо это сюрприз скорее не приятный и решили его смазать хорошей фин. отчетностью за Q4 и на завтрашнем звонке озвучить

- Рекомендации же не озвучили еще?

www.e-disclosure.ru/portal/event.aspx?EventId=hl9-AuDnVYkScQW7SjM2nYw-B-B - ММК отчитается во вторник, 2 февраля - Атон

ММК должен представить отчет о финансовых результатах за 4К20 во вторник, 2 февраля. Мы прогнозируем выручку на уровне $1 849 млн (+18% кв/кв, +7% г/г) на фоне роста цен на сталь и объемов производства. По нашим оценкам, EBITDA вырастет до $472 млн (+35% кв/кв, +41% г/г), а рентабельность EBITDA повысится до 26% с 22% в 3К.

Мы ожидаем, что ММК отчитается о сезонном увеличении чистого оборотного капитала примерно на $50 млн и о росте капзатрат на $75 млн (до $235 млн). В итоге мы ожидаем, что свободный денежный поток (FCF) ММК составит $124 млн (-63% кв/кв), что предполагает дивидендную доходность 1.7% при условии направления на дивиденды 100% от FCF (наш базовый сценарий).

Атон

Авто-репост. Читать в блоге >>>

Андрей Пушенко, если не терпится, попробуйте грубо прикинуть по имеющимся данным: за 4 кв.2019 дивиденды были 1,507 руб. Из опубликованного, в 4 кв.2020 сработали на 7% хуже по отношению к 4 кв.2019. Распределяют 100% от свободного денежного потока. Условие отказа от 100% распределения свободного денежного потока еще не наступило.

7% от 1,507 руб. = 0,105 руб.

1,507 руб. — 0,105 руб. = 1,402 руб.

(1,402/51.75(тек.цена))*100 = 2,71% Справочно, за за 4 кв.2019 были 3,7%

Проверяемся. За 2020 ожидается 4,505. Выплатили 0,607+2,391 = 2,998 руб.

4,505 — 2,998 = 1,507.

Консервативно, ориентируемся на меньшую цифру. :)

Vlad7,

Не так все просто, EBIDA будет хорошая, но в Q3 оборотный капитал был на уровне 10,5% от выручки в 1565$, но из митапа была озвучена цифра в 12,5% за Q4 оборотный капитал от выручки, как уже известно примерно 1900$, соответственно из EBIDA нужно будет вычесть существенный рост резервов. Так же Q4 значительный рост CAPEX до $240 млн. и не понятно какая будет EBIDA маржа, но такой значительном росте CAPEX должен съесть бумажную прибыл и соответственно сократить не бумажный платеж по налогам:)Интригуют! Могли бы сразу озвучить, сколько дивы будут за 4-й квартал. В пятницу же все порешали!

Андрей Пушенко, если не терпится, попробуйте грубо прикинуть по имеющимся данным: за 4 кв.2019 дивиденды были 1,507 руб. Из опубликованного, в 4 кв.2020 сработали на 7% хуже по отношению к 4 кв.2019. Распределяют 100% от свободного денежного потока. Условие отказа от 100% распределения свободного денежного потока еще не наступило.

7% от 1,507 руб. = 0,105 руб.

1,507 руб. — 0,105 руб. = 1,402 руб.

(1,402/51.75(тек.цена))*100 = 2,71% Справочно, за за 4 кв.2019 были 3,7%

Проверяемся. За 2020 ожидается 4,505. Выплатили 0,607+2,391 = 2,998 руб.

4,505 — 2,998 = 1,507.

Консервативно, ориентируемся на меньшую цифру. :)

Vlad7, да 1.5 рубля+- и накинут, неплохо под вечер ммк закупили, не иначе инсайдеры.

Grisha_che, почти 3% что то многовато… прям атракцион невиданной щедрости

Интригуют! Могли бы сразу озвучить, сколько дивы будут за 4-й квартал. В пятницу же все порешали!

Андрей Пушенко, если не терпится, попробуйте грубо прикинуть по имеющимся данным: за 4 кв.2019 дивиденды были 1,507 руб. Из опубликованного, в 4 кв.2020 сработали на 7% хуже по отношению к 4 кв.2019. Распределяют 100% от свободного денежного потока. Условие отказа от 100% распределения свободного денежного потока еще не наступило.

7% от 1,507 руб. = 0,105 руб.

1,507 руб. — 0,105 руб. = 1,402 руб.

(1,402/51.75(тек.цена))*100 = 2,71% Справочно, за за 4 кв.2019 были 3,7%

Проверяемся. За 2020 ожидается 4,505. Выплатили 0,607+2,391 = 2,998 руб.

4,505 — 2,998 = 1,507.

Консервативно, ориентируемся на меньшую цифру. :)

Vlad7, да 1.5 рубля+- и накинут, неплохо под вечер ммк закупили, не иначе инсайдеры.

Интригуют! Могли бы сразу озвучить, сколько дивы будут за 4-й квартал. В пятницу же все порешали!

Андрей Пушенко, если не терпится, попробуйте грубо прикинуть по имеющимся данным: за 4 кв.2019 дивиденды были 1,507 руб. Из опубликованного, в 4 кв.2020 сработали на 7% хуже по отношению к 4 кв.2019. Распределяют 100% от свободного денежного потока. Условие отказа от 100% распределения свободного денежного потока еще не наступило.

7% от 1,507 руб. = 0,105 руб.

1,507 руб. — 0,105 руб. = 1,402 руб.

(1,402/51.75(тек.цена))*100 = 2,71% Справочно, за за 4 кв.2019 были 3,7%

Проверяемся. За 2020 ожидается 4,505. Выплатили 0,607+2,391 = 2,998 руб.

4,505 — 2,998 = 1,507.

Консервативно, ориентируемся на меньшую цифру. :) Интригуют! Могли бы сразу озвучить, сколько дивы будут за 4-й квартал. В пятницу же все порешали!

Интригуют! Могли бы сразу озвучить, сколько дивы будут за 4-й квартал. В пятницу же все порешали!- Вышел обзор по стратегии www.comon.ru/user/AlenkaCapital/strategy/detail/?id=17770

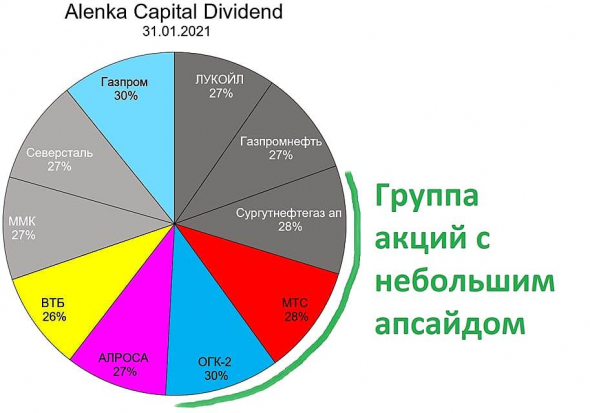

Но мы можем делать рокировку активов внутри «десятки». Группа Сургут ап, МТС, ОГК-2 – это надежные активы, но апсайд роста стоимости невелик. Если коррекция по рынку углубится, то их можно заменить на более интересные активы. Посмотрим по обстоятельствам. Есть целый ряд компаний, которые значительно увеличат дивиденды на горизонте 1-2 года за счет восстановления экономики и, главное, девальвации рубля.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: