Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПодскажите в чем причина сегодня такой коррекции?

Игорь Чуликов, по РБК сказали что прививки в Европе не спасают. Типа опять все плохо.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 181,8 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -9,8 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

«Я не понимаю, почему Пекин добавил анальные мазки. Это не похоже на тыкание в глотку. Вам нужно определенное место, и риск таких путей передачи будет ниже », — сказал Цзян Цинву, профессор эпидемиологии Школы общественного здравоохранения Шанхайского университета Фудань. «Может, они хотят найти остатки? Это правда, что вирус там можно обнаружить ».

Подскажите в чем причина сегодня такой коррекции?

господа, кто-нибудь последние дивиденды получил?

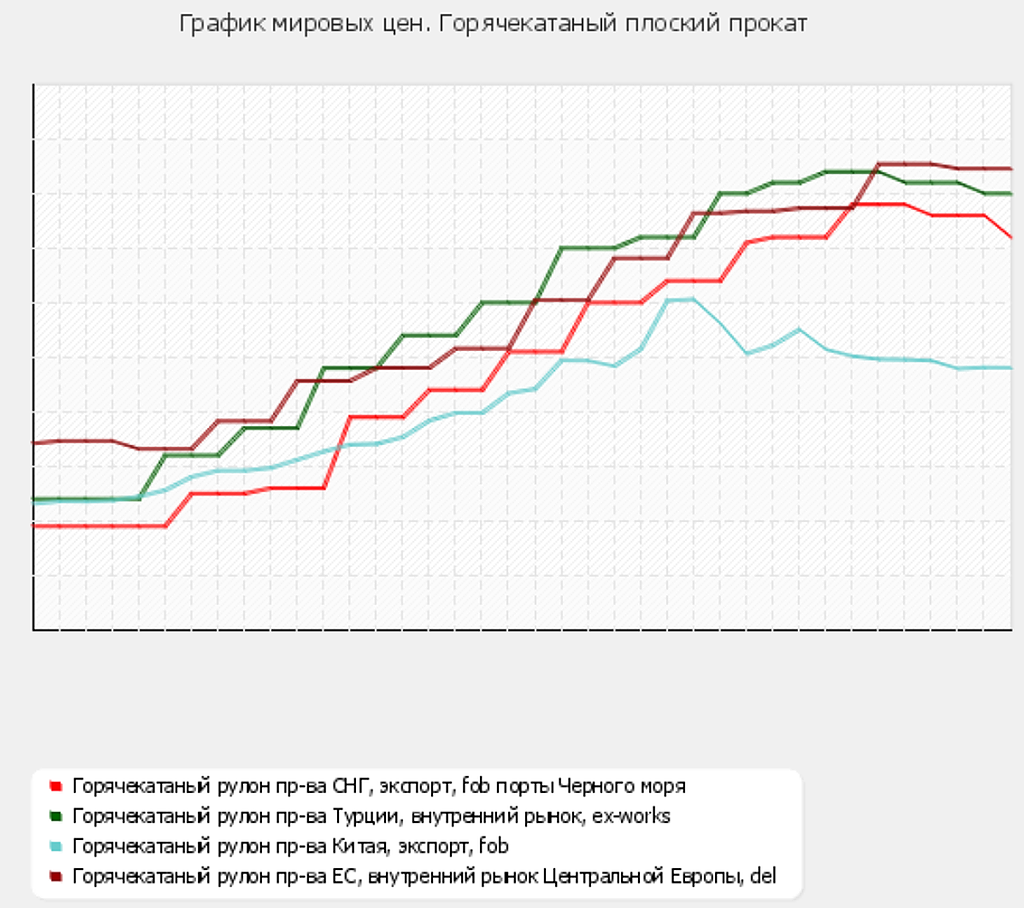

ММК отчиталась о росте продаж в квартальном сопоставлении в 4К20, в отличие от ранее опубликованных результатов Северстали и НЛМК, которые продемонстрировали снижение кв/кв. Тем не менее по итогам всего года результаты ММК, похоже, больше пострадали от пандемии, поскольку продажи стали у компании упали на 5% г/г до 10.8 млн т, в то время как у НЛМК они увеличились на 3% до 17.5 млн т, а у Северстали остались примерно неизменными (если учитывать продажу сортового завода Балаково в 2019) на уровне 10.8 млн т. Мы сохраняем наш рейтинг ВЫШЕ РЫНКА по стальному сектору, несмотря на некоторую коррекцию в экспортных ценах (цена г/к проката на условиях FOB Черное море опустилась с $785/т до $755/т).Атон

Новости акций: Система, ММК, Ростелеком

АФК Система удваивает дивиденды. Менеджмент компании сообщил, что по итогам 2020 г. может уводить дивиденды по сравнению с 2019 г. Кроме этого, по словам директора по связям с инвесторами Николая Минашина, Система сейчас разрабатывает новую дивидендную политику, которую планирует принять до конца 2021 г.

Дополнительную поддержку котировкам компании оказала информация о создании крупной фармкомпании на базе активов Бинофарм, которая занимается производством вакцины от коронавируса. На фоне этого акции Системы продолжают рост, подбираясь к локальным максимумам. #AFKS

Операционные результаты ММК за 2020 г. Производство стали по итогам года сократилось на 7,1% по сравнению с 2019 г. – до 11,6 млн тонн на фоне плановой реконструкции стана 2500, о котором мы писали ранее. Объём выплавки чугуна снизился на 6,7% – до 9,3 млн тонн.

Но основанная причина снижения производства – это принятые карантинные меры, связанные распространением коронавируса, которые также оказали давление на продажи. Таким образом, продажи товарной металлопродукции в 2020 г. сократились на 5%. В итоге ММК хуже всех отчиталась об операционных результатах. #MAGN

Авто-репост. Читать в блоге >>>

АФК Система удваивает дивиденды. Менеджмент компании сообщил, что по итогам 2020 г. может уводить дивиденды по сравнению с 2019 г. Кроме этого, по словам директора по связям с инвесторами Николая Минашина, Система сейчас разрабатывает новую дивидендную политику, которую планирует принять до конца 2021 г.

Дополнительную поддержку котировкам компании оказала информация о создании крупной фармкомпании на базе активов Бинофарм, которая занимается производством вакцины от коронавируса. На фоне этого акции Системы продолжают рост, подбираясь к локальным максимумам. #AFKS

Операционные результаты ММК за 2020 г. Производство стали по итогам года сократилось на 7,1% по сравнению с 2019 г. – до 11,6 млн тонн на фоне плановой реконструкции стана 2500, о котором мы писали ранее. Объём выплавки чугуна снизился на 6,7% – до 9,3 млн тонн.

Но основанная причина снижения производства – это принятые карантинные меры, связанные распространением коронавируса, которые также оказали давление на продажи. Таким образом, продажи товарной металлопродукции в 2020 г. сократились на 5%. В итоге ММК хуже всех отчиталась об операционных результатах. #MAGN

Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 квартале 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне.

Значительный рост цен на металлургическое сырье и положительная динамика котировок на металлопродукцию на мировых рынках будут поддерживать рост цен на металлопродукцию Группы ММК в 1 квартале.

Сегодня вышли операционные результаты ММК за 4 квартал и весь 2020

Отчет вышел довольно слабым, особенно если сравнить с тем, как хорошо отчиталась компания по итогам 3 квартала.

Неудивительно, что сегодня акции МКК торгуются гораздо хуже рынка.

AlexChi,

Про таких людей говорят, смотрят в книгу, а видят фигу.

Какой смысл сравнивать 2019 год с 2020, если ближайшие дивиденды выплачиваются из свободного денежного потока за Q4 2020 и Q1 2021, а там фантастический результат.

И за Q3 2020 получили приличные дивиденды 2,39. Если бы вы успели купить до 13 января и не важно по какой цене и держали 1 год можно заработать 2,39р + 9р = 11,39р, за акцию или около 20% годовых не считая рост котировок.

Сегодня вышли операционные результаты ММК за 4 квартал и весь 2020

Отчет вышел довольно слабым, особенно если сравнить с тем, как хорошо отчиталась компания по итогам 3 квартала.

Неудивительно, что сегодня акции МКК торгуются гораздо хуже рынка.

AlexChi,

Про таких людей говорят, смотрят в книгу, а видят фигу.

Какой смысл сравнивать 2019 год с 2020, если ближайшие дивиденды выплачиваются из свободного денежного потока за Q4 2020 и Q1 2021, а там фантастический результат.

И за Q3 2020 получили приличные дивиденды 2,39. Если бы вы успели купить до 13 января и не важно по какой цене и держали 1 год можно заработать 2,39р + 9р = 11,39р, за акцию или около 20% годовых не считая рост котировок.

Сегодня вышли операционные результаты ММК за 4 квартал и весь 2020

Отчет вышел довольно слабым, особенно если сравнить с тем, как хорошо отчиталась компания по итогам 3 квартала.

Неудивительно, что сегодня акции МКК торгуются гораздо хуже рынка.

Сегодня вышли операционные результаты ММК за 4 квартал и весь 2020 год.

1. Объем выплавки чугуна сократился на 6.7%.

2. Объем выплавки стали сократился на 7.1%.

3. Продажи товарной продукции сократились на 5%.

4. Производство угольного концентрата выросло на 17%.

Это все в 2020 году по сравнению с 2019.

Отчет вышел довольно слабым, особенно если сравнить с тем, как хорошо отчиталась компания по итогам 3 квартала.

Неудивительно, что сегодня акции МКК торгуются гораздо хуже рынка.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев