Финаме

Финаме БКС Мир Инвестиций

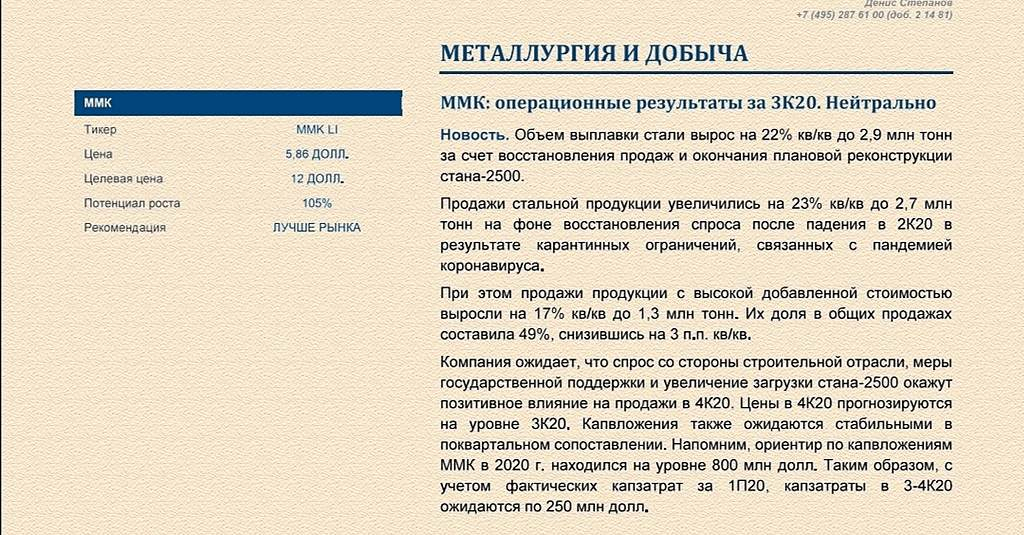

БКС Мир ИнвестицийАналитика по ММК от Газпромбанка, одни из немногих адекватных инвестиционных аналитических команд на нашем рынке.

Немного грустно, что стальной гигант торгуется по цене трёхлетней давности, когда он пытался войти в индекс MSCI, а теперь его оттуда хотят выгнать (и из-за этого давления котировки на минимумах).

В баксах так вообще оценён на уровне середины 2016. Покупать не рекомендую, всем действовать на свой страх и риск…

Олег Кузьмичев,

А вы на график с учетом дивидендов посмотрите, картина сразу поменяется. В tradingview есть опция — «корректировать данные на дивиденды».

Юрий Гадалов, дивиденды были из части прибыли, потом из FCF, зачем мне график с учетом дивидендов? Дивиденды и дальше будут, никуда они не денутся. По текущим ММК, даже если дивиденды вообще платить не будет, дешёв (капитал то тоже вырос на 30% с тех времён + запущены новые производственные мощности).

Олег Кузьмичев,

Подход к выплате дивидендов может меняться со временем, но сами дивиденды всегда уменьшают капитализацию компании и соответственно влияют на рыночную цену. И раз вы указываете 2016г., то нужно оценить весь денежный поток, который получили инвесторы с этого периода учитывая и выплаченные дивиденды. Я к тому, что уровень цен отнюдь не 2016г., а где-то августа 2017г., поэтому не все так печально в этой компании как кажется на первый взгляд.

Юрий Гадалов, если брать Вашу теорию, тогда надо вычитать безрисковую ставку (ОФЗ), которую инвесторы могли получить с этого периода, как альтернативу денежного потока с покупки ММК.

Дивиденды уменьшают капитал, но он с тех пор ВЫРОС. Все кто купили акцию в 2016 получили свои 30% дивидендами, наверное столько же получили бы на рынке ОФЗ (тогда ставки были выше). Но это абсолютно уже не имеет отношение к текущей цене и дисконту по отношению к прошлому, тем более в твердой валюте (доллар).

Олег Кузьмичев, Мы наверное немного о разных вещах рассуждаем.

В ММК все таки значительно выше 30% было по дивидендам, с 2016г. — около 48% в рублях, ОФЗ бы столько не дали при любом раскладе.

То, что у ММК с 2016г. вырос капитал никто и не спорит и то, что сейчас бумага торгуется с дисконтом тоже.