Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийК слову о текущей деятельности и положении на рынке группы ЛСР.

Половину мест в топ-10 застройщиков по объемам текущего строительства занимают компании из Санкт-Петербурга.

Таковы данные рейтинга, составленного аналитиками Единого реестра застройщиков.

Лидером по объемам текущему строительства на начало года осталась столичная ГК «ПИК». «В работе» у холдинга находится почти 4,12 млн кв. м жилья.

Второе место с небольшим отставанием по-прежнему занимает петербургская «Группа ЛСР», которая увеличила объем текущего жилищного строительства почти до 3,92 млн кв. м.

ktostroit.ru/news/279021/

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 62,0 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | 78 |

| P/E | 5,7 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 13,0% |

| ЛСР Группа Календарь Акционеров | |

| 10/07 LSRG: последний день с дивидендом 78 руб | |

| 13/07 LSRG: закрытие реестра по дивидендам 78 руб | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

601.6₽ +0.43%

-

Покупки бумаг Группы ЛСР будут продолжены

Покупки бумаг Группы ЛСР будут продолжены

В ближайшее время «Группа ЛСР» планирует провести выкуп акций и/или глобальных депозитарных расписок для продолжения реализации программы мотивации топ-менеджмента, запущенной в 2013 году, сообщила компания.

Выкуп планируется осуществить до конца января 2018 года, в объеме до 1 млрд рублей.

«Данная программа мотивации создана в соответствии с передовой международной практикой, требованиями законодательства и европейских финансовых регуляторов. Выкуп акций и/или глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний „Группы ЛСР“. Выкупленные акции и/или глобальные депозитарные расписки сохраняют все права, в том числе право на получение дивидендов», — пояснили в компании.

Заметным событием во втором эшелоне стало опережающее повышение стоимости акций «Группы ЛСР» (LSRG RM, +2,69%). Интерес к этим бумагам подогрело сообщение эмитента о ходе выкупа собственных акций в рамках объявленной ранее программы мотивации топ-менеджмента. Вчера стало известно, что 3 января 2018 года подконтрольная «Группе ЛСР» организация приобрела 17,3 тыс. акций ЛСР, что соответствует 0,017% от их общего количества, а 9 января 2018 состоялось приобретение аналогичного объема бумаг в количестве 18.35 тыс. акций. Вероятно, в течение ближайших недель такие покупки будут продолжены, что явно пойдет на пользу этим низколиквидным бумагам.

Манжос Виталий

ИК «Норд-Капитал» аналитики Сбербанка верят в ЛСР в 2018 году.

аналитики Сбербанка верят в ЛСР в 2018 году.

они ждут улучшения операционной динамики компании в ближайшие кварталы

новые стройки увеличат продажи

пик долга пройден

ждут высоких дивидендов за 2019 год- Выкуп Группой ЛСР своих акций поддержит котировки компании

«Группа ЛСР» сообщила, что в период до 10 января выкупила первый транш акций (0,17%) в рамках программы мотивации менеджмента, о которой было объявлено 22 декабря. Цена выкупа акций не раскрывается.

Напомним, 22 декабря «Группа ЛСР» объявила, что планирует до конца января 2018 года выкупить с рынка свои акции (локальные ценные бумаги и ГДР) на сумму до 1,0 млрд. руб., чтобы использовать их в программе мотивации руководства. Объявленный объем обратного выкупа был эквивалентен примерно 1% выпущенных акций (с учетом котировок на момент объявления, т. е. по состоянию на 20 декабря) и приблизительно в 19 раз превышал средний дневной оборот за последние 100 торговых сессий.

С момента объявления о программе выкупа локальные акции компании подорожали на 7,6%, ГДР — на 12,9%, и это значит, что в дальнейшем компания может выкупить с рынка меньше акций, чем изначально планировалось. Тем не менее выкуп акций, скорее всего, поддержит котировки «Группы ЛСР» в ближайшее время, учитывая скудную ликвидность бумаг.

Sberbank CIB я смотрю что других идей в ЛСР кроме выкупа собственных акций пока нет.

Хотя все избы ставят именно ЛСР в число фаворитов в секторе недвиги.

Тимофей Мартынов, «Коммерсант» писал, что «ЛСР» может продать свой домостроительный комбинат. Загрузка мощностей 40-60%. Долг растёт, то есть не всё так хорошо. www.kommersant.ru/doc/3509153 «Долг ЛСР по итогам первого полугодия этого года составил 62,2 млрд руб., более половины его — кредиты Россельхозбанка. Два с половиной года назад долговая нагрузка была более чем в два раза меньше — 25,8 млрд руб.» Россельхозбанк -убыточный банк, который ориентирован на АПК, очень странно, что он кредитует застройщика.

Австриец, спасибо за дополнение

Все аналитики хором поют про то что ипотека стрельнет вслед за снижением ставок...

Да ЛСР выглядит лучше других публичных застройщиков

Но я чет пока скептичен, мне кажется большой избыток предложения на рынках мск и СПбя смотрю что других идей в ЛСР кроме выкупа собственных акций пока нет.

Хотя все избы ставят именно ЛСР в число фаворитов в секторе недвиги.

Тимофей Мартынов, «Коммерсант» писал, что «ЛСР» может продать свой домостроительный комбинат. Загрузка мощностей 40-60%. Долг растёт, то есть не всё так хорошо. www.kommersant.ru/doc/3509153 «Долг ЛСР по итогам первого полугодия этого года составил 62,2 млрд руб., более половины его — кредиты Россельхозбанка. Два с половиной года назад долговая нагрузка была более чем в два раза меньше — 25,8 млрд руб.» Россельхозбанк -убыточный банк, который ориентирован на АПК, очень странно, что он кредитует застройщика.- я смотрю что других идей в ЛСР кроме выкупа собственных акций пока нет.

Хотя все избы ставят именно ЛСР в число фаворитов в секторе недвиги. - Квадртных метров на душу населения в разных странах и России

Странный график:

Это получается что семья из 3 человек в России в среднем живет в хате 70м2?

Как-то интуитивно не верится.

Хотя может и правда, если есть:

1. много настроенного и не купленного жилья

2. много купленного для жизни жилья - С даты объявления о выкупе акций цена выросла уже на 10%! Я чувствую, это только начало :)

+ годовая отчетность должна быть намного лучше чем отчетность за первое полугодие (тогда напоминаю был убыток) - Акции ЛСР выглядят предпочтительнее бумаг ГК "Эталон"

В ближайшее время «Группа ЛСР» планирует провести выкуп акций и/или глобальных депозитарных расписок для продолжения реализации программы мотивации топ-менеджмента, запущенной в 2013 году, сообщила компания.

Выкуп планируется осуществить до конца января 2018 года, в объеме до 1 млрд рублей.

«Данная программа мотивации создана в соответствии с передовой международной практикой, требованиями законодательства и европейских финансовых регуляторов. Выкуп акций и/или глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний „Группы ЛСР“. Выкупленные акции и/или глобальные депозитарные расписки сохраняют все права, в том числе право на получение дивидендов», — пояснили в компании.

Объявленный объем обратного выкупа на текущих уровнях предполагает, что эмитент приобретет около 1,2% выпущенных акций, и приблизительно в 19 раз превышает средний дневной оборот за последние 100 торговых сессий. Это должно позитивно повлиять на котировки группы ЛСР в краткосрочной перспективе.

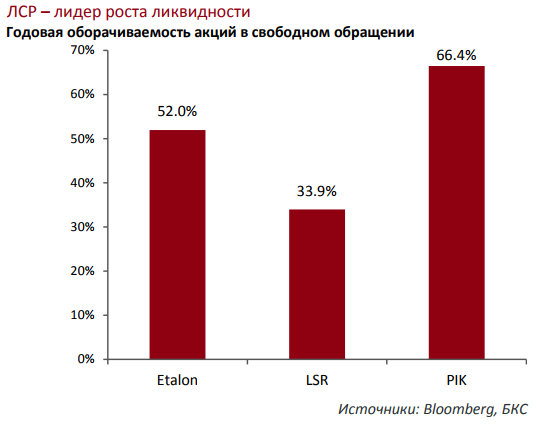

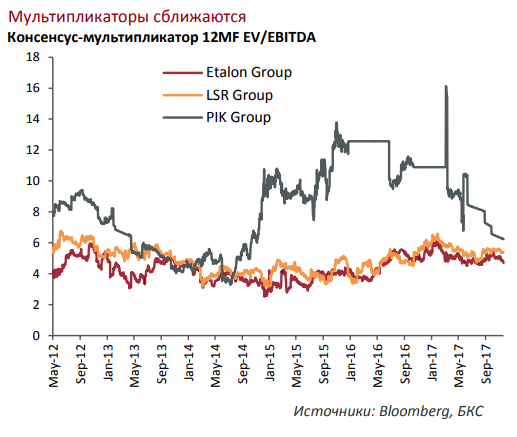

Сейчас ее акции, на наш взгляд, выглядят предпочтительнее акций ГК «Эталон» (которая долго была нашим фаворитом), так как обладают более значительным потенциалом роста после сравнительно вялой динамики котировок в 2017 году. За последний месяц группа ЛСР уже опередила ГК «Эталон» почти на 20 п. п., однако мы полагаем, что потенциал роста котировок у нашего нового фаворита еще отнюдь не исчерпан. Группа ЛСР отстает с точки зрения новых объектов, выставленных на продажу, и у нее по-прежнему есть проблемы с реализацией квартир в некоторых проектах, однако мы рассчитываем, что в ближайшие несколько кварталов динамика ее операционных показателей изменится. Компания запускает все больше новых проектов, а база сравнения при этом снижается, и сочетание этих факторов должно обеспечить заметное повышение темпов роста. При этом, когда долговая нагрузка достигнет пика в 2П17-1П18, можно будет рассчитывать на ее снижение в дальнейшем и, как следствие, на увеличение дивидендных выплат в 2019 году.

Гордеева Юлия

Sberbank CIB - Buy back и снижение процентной ставки стимулирует рост акций ЛСР

Один из ведущих застройщиков страны Группа ЛСР планирует выкупать акции и/или GDR в объёме до 1 млрд рублей для реализации программы мотивации топ-менеджмента. Выкуп планируется осуществить до конца января 2018 года, покупателем выступит одна из дочерних компаний группы.

1 млрд рублей это довольно большой объем в масштабах рынка акций/GDR Группы ЛСР. В 2017 г. среднемесячный объём торгов акциями ЛСР на Московской бирже составил около 200 млн. рублей, среднемесячный объем торгов на LSE – около 10 млн GBP (эквивалент 780 млн руб.).

Группа ЛСР публикует финансовую отчетность два раза в год. До настоящего момента акции оставались под давлением в связи со слабыми результатами первого полугодия. Однако мы ожидаем существенного роста финпоказателей во втором полугодии текущего года. Наши ожидания подкрепляются прогнозами менеджмента и акционеров, в том числе г-на Молчанова. Годовой отчёт выйдет 17 марта 2018 года в котором будет отражён рост продаж за второе полугодие.

15 декабря ЦБР понизил процентную ставку на 50 б.п. Снижение ключевой ставки поспособствует снижению процентным ставкам по ипотечным кредитам, тем самым увеличит спрос на жильё. Увеличение спроса на жильё отразится на улучшении финансовых показателей ЛСР уже в 2018 г. Также акции поддержат планы направлять на выплату дивидендов не менее 50% от чистой прибыли, а с 2018 года начать платить ежеквартальные дивиденды. Бонусом к годовым дивидендам весной могут стать выплаты за I квартал, что в свою очередь привлечёт любителей дивидендных историй.

Технический анализ:

Технически акции ЛСР отбились от недельной линии тренда, это является сильным сигналом, так как чем больше временной интервал, тем сильнее сигнал. Ближайшей целью мы видим последний максимум в районе 1050 рублей, но рекомендуем фиксировать прибыль вблизи круглого уровня 1000 рублей.

Учитывая технический сигнал с вышеперечисленными фундаментальными драйверами, как выкуп собственных акций, снижение ставок по ипотечным кредитам, улучшение показателей компании и ежеквартальные дивиденды, мы видим потенциал в акциях ЛСР с апсайдом в 27%. Рекомендуем покупать ЛСР, горизонт инвестирования составит от 6 месяцев.

КИТ Финанс Брокер - Кит Финанс сегодня рекомендует тарить ЛСР:

brokerkf.ru/doc/ideas/torgovaya_ideya22122017.pdf?bx_sender_conversion_id=2066541

Один из ведущих застройщиков страны Группа ЛСР планирует выкупать акции и/или GDR в объёме до 1 млрд рублей для реализации

программы мотивации топ-менеджмента. Выкуп планируется осуществить до конца января 2018 года, покупателем выступит одна

из дочерних компаний группы.

1 млрд рублей это довольно большой объем в масштабах рынка акций/GDR Группы ЛСР. В 2017 г. среднемесячный объём торгов

акциями ЛСР на Московской бирже составил около 200 млн. рублей, среднемесячный объем торгов на LSE – около 10 млн GBP

(эквивалент 780 млн руб.).

Группа ЛСР публикует финансовую отчетность два раза в год. До настоящего момента акции оставались под давлением в связи со

слабыми результатами первого полугодия. Однако мы ожидаем существенного роста финпоказателей во втором полугодии текущего

года. Наши ожидания подкрепляются прогнозами менеджмента и акционеров, в том числе г-на Молчанова. Годовой отчёт выйдет 17

марта 2018 года в котором будет отражён рост продаж за второе полугодие.

15 декабря ЦБР понизил процентную ставку на 50 б.п. Снижение ключевой ставки поспособствует снижению процентным ставкам

по ипотечным кредитам, тем самым увеличит спрос на жильё. Увеличение спроса на жильё отразится на улучшении финансовых

показателей ЛСР уже в 2018 г. Также акции поддержат планы направлять на выплату дивидендов не менее 50% от чистой прибыли,

а с 2018 года начать платить ежеквартальные дивиденды. Бонусом к годовым дивидендам весной могут стать выплаты за I квартал,

что в свою очередь привлечёт любителей дивидендных историй.

ЛСР — выкупит акции на сумму до 1 млрд р для мотивации менеджмента

Группа ЛСР выкупит акции компании с рынка до конца января 2018 года на сумму до 1 миллиарда рублей в рамках программы мотивации топ-менеджмента.

* Выкуп акций и (или) глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний ЛСР.

* Выкупленные бумаги сохраняют все права, в том числе право на получение дивидендов.

* Программа мотивации топ-менеджмента запущена в 2013 году.

пресс-релиз

редактор Боб, т.е. примерно 4% выкупят от фрифлоата. Такой выкуп вообще к росту цены сможет привести?

Зимин Александр, ну вы сопоставьте с дневным оборотом

если к росту не приведет то как минимум поддержит акции и удержит от просадок на время выкупа

Тимофей Мартынов, Тимофей, я ни очинь граматный :). Его историческую динамику в деньгах на смарт-лабе можно как-то посмотреть?ЛСР — выкупит акции на сумму до 1 млрд р для мотивации менеджмента

Группа ЛСР выкупит акции компании с рынка до конца января 2018 года на сумму до 1 миллиарда рублей в рамках программы мотивации топ-менеджмента.

* Выкуп акций и (или) глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний ЛСР.

* Выкупленные бумаги сохраняют все права, в том числе право на получение дивидендов.

* Программа мотивации топ-менеджмента запущена в 2013 году.

пресс-релиз

редактор Боб, т.е. примерно 4% выкупят от фрифлоата. Такой выкуп вообще к росту цены сможет привести?

Зимин Александр, ну вы сопоставьте с дневным оборотом

если к росту не приведет то как минимум поддержит акции и удержит от просадок на время выкупаЛСР — выкупит акции на сумму до 1 млрд р для мотивации менеджмента

Группа ЛСР выкупит акции компании с рынка до конца января 2018 года на сумму до 1 миллиарда рублей в рамках программы мотивации топ-менеджмента.

* Выкуп акций и (или) глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний ЛСР.

* Выкупленные бумаги сохраняют все права, в том числе право на получение дивидендов.

* Программа мотивации топ-менеджмента запущена в 2013 году.

пресс-релиз

редактор Боб, т.е. примерно 4% выкупят от фрифлоата. Такой выкуп вообще к росту цены сможет привести? ЛСР - выкупит акции на сумму до 1 млрд р для мотивации менеджмента

ЛСР - выкупит акции на сумму до 1 млрд р для мотивации менеджментаГруппа ЛСР выкупит акции компании с рынка до конца января 2018 года на сумму до 1 миллиарда рублей в рамках программы мотивации топ-менеджмента.

* Выкуп акций и (или) глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний ЛСР.

* Выкупленные бумаги сохраняют все права, в том числе право на получение дивидендов.

* Программа мотивации топ-менеджмента запущена в 2013 году.

пресс-релиз В ближайшее время «Группа ЛСР» планирует провести выкуп акций и/или глобальных депозитарных расписок для продолжения реализации программы мотивации топ-менеджмента, запущенной в 2013 году.

В ближайшее время «Группа ЛСР» планирует провести выкуп акций и/или глобальных депозитарных расписок для продолжения реализации программы мотивации топ-менеджмента, запущенной в 2013 году.

Выкуп планируется осуществить до конца января 2018 года, в объеме до 1 млрд рублей.

Данная программа мотивации создана в соответствии с передовой международной практикой, требованиями законодательства и европейских финансовых регуляторов. Выкуп акций и/или глобальных депозитарных расписок будет осуществляться на одну из дочерних компаний «Группы ЛСР». Выкупленные акции и/или глобальные депозитарные расписки сохраняют все права, в том числе право на получение дивидендов.

www.e-disclosure.ru/portal/event.aspx?EventId=NhM3QlBJvEa-CCSnVwAQn6Q-B-B

- Бумаги Группы ЛСР вырастут до 950 рублей

Акции «Группы ЛСР» вчера выросли на 1,3% после снижения на прошлой неделе процентной ставки ЦБР на 50 б.п. Это приведёт к снижению ставок по ипотечным кредитам, что в свою очередь увеличит спрос на рынке недвижимости.

Мы рекомендуем продолжать держать акции группы с целевым ориентиром 950 рублей.

Одним из лидеров падения оказались акции «РусГидро», которые упали на 5,6% после того, как компания сообщила, что планирует допэмиссию в 2018 году до 20 млрд руб., тем самым могут увеличить количество акций в обращении до 452,6 млрд штук. Уставный капитал вырастет на 5,7%. Увеличение уставного капитала отрицательно повлияет на величину чистой прибыли на акцию. После падения котировки оказались вблизи сильного уровня поддержки 0,75 руб.

Мы рекомендуем формировать долгосрочную позицию в акциях «РусГидро».

КИТ Финанс Брокер - Интервью главного акционера Андрея Молчанова на Коммерсанте www.kommersant.ru/doc/3489012?from=four_realty

говорит будет большой плюс по итогам второго полугодия :) Забил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, а факторы Роста и Падения акций можно в студию? спасиб

SergioKapone, Хорошо сейчас добавлю

Забил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, а факторы Роста и Падения акций можно в студию? спасиб

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: