Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Рынок новостроек столкнулся с охлаждением спроса на ипотеку

По данным компании “Этажи” количество заявок на ипотеку для покупки квартир в новостройках в январе 2026 года сократилось на 46,6% относительно декабря прошлого года и на 37,4% по сравнению с январем 2025 года.Основной фактором такой тенденции стало исчерпание опережающего спроса, так как большая часть семей, планировавших покупку жилья с использованием семейной ипотеки, ускорилась и оформила кредиты до вступления в силу новых ограничений. Это временно поддержало рынок в конце прошлого года, но привело к заметному охлаждению уже в начале 2026-го.Резкое сокращение числа заявок на ипотеку для покупки новостроек в феврале выглядит логичным продолжением событий конца 2025 года. Дополнительное давление создают новые требования программы. Обязательная регистрация детей и родителей по одному адресу, сложности с альтернативными сделками и продажей старого жилья снижают доступность льготной ипотеки даже для формально подходящих заемщиков. При этом падение сделок на первичном рынке пока выглядит мягче, минус 36,2% к январю, за счет ранее одобренных заявок. Этот эффект носит инерционный характер и будет постепенно сходить на нет.

Авто-репост. Читать в блоге >>>

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 67,9 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,3 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

659₽ -0.15%

-

"Группа ЛСР" Проведение заседания совета директоров и его повестка дня

"Группа ЛСР" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания (заочного голосования) совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания (заочного голосования) совета директоров (наблюдательного совета) эмитента: 16....

Авто-репост. Читать в блоге >>> Ставка вниз – девелоперы вверх?

Ставка вниз – девелоперы вверх?

ЦБ на первом в этом году заседании неожиданно снизил ключевую ставку на 50 б.п. — до 15,5% годовых, продолжив курс на смягчение. В базовом сценарии средняя ставка в 2026 году ожидается в диапазоне 13,5–14,5%, то есть снижение продолжится.

Для рынка акций это позитивный сигнал. Снижаются процентные расходы компаний, падает доходность вкладов и облигаций, и часть капитала постепенно перетекает в акции. Чем ниже ставка, тем слабее конкуренция со стороны фиксированной доходности и тем выше потенциал переоценки рискованных активов.

Один из наиболее чувствительных к ставке секторов — девелопмент. За последний год индекс недвижимости Мосбиржи снизился на 27% г/г на фоне дорогого фондирования, ужесточения льготных программ и скепсиса инвесторов к отрасли. Для сравнения, IMOEX за тот же период просел всего на 6%. Сектор оказался под двойным давлением — высокой стоимости денег и охлаждения спроса.

При этом массовых банкротств не произошло. Компании адаптировались к жесткой денежной политике, но котировки так и не восстановились и почти не отреагировали на первое снижение ставки. Возникает логичный вопрос: не формируется ли сейчас точка входа в сектор?

Авто-репост. Читать в блоге >>> Выручка топ-20 застройщиков по итогам 2025 года выросла на 8,3% г/г, до ₽2,03 трлн при снижении продаж на 0,3%. Рынок удержался за счет роста средней стоимости кв. м — Ведомости

Выручка топ-20 застройщиков по итогам 2025 года выросла на 8,3% г/г, до ₽2,03 трлн при снижении продаж на 0,3%. Рынок удержался за счет роста средней стоимости кв. м — ВедомостиВыручка 20 крупнейших девелоперов жилья по итогам 2025 года составила 2,03 трлн руб., а с учетом нежилых помещений и машино-мест — 2,2 трлн руб., следует из данных ЕИСЖС. Это на 8,3% и 5,8% больше, чем годом ранее. Однако динамика оказалась неоднородной: у 13 компаний доходы выросли, у шести — сократились, у одной остались на прежнем уровне.

Среди лидеров роста — ФСК (+4%, до 116,5 млрд руб.), ПИК (+12%, до 400 млрд руб.), Dogma (+74%, до 74,5 млрд руб.) и ГК ССК (+125%, до 59,1 млрд руб.). В то же время выручка Setl Group снизилась на 27% (до 109,9 млрд руб.), «Самолета» — на 12% (до 211,6 млрд руб.), «Югстройинвеста» — на 20%, Glorax — на 2%.

В натуральном выражении продажи квартир у топ-20 сократились на 0,3% до 7,96 млн кв. м. У отдельных игроков падение достигло 33–34%. Основным фактором поддержки выручки стало повышение цен на жилье. Почти все компании компенсировали снижение объемов продаж ростом средней стоимости квадратного метра.

Авто-репост. Читать в блоге >>> Рассрочка на покупку недвижимости будет законодательно урегулирована — руководитель службы ЦБ Михаил Мамута в интервью "Известиям"

Рассрочка на покупку недвижимости будет законодательно урегулирована — руководитель службы ЦБ Михаил Мамута в интервью "Известиям"

Руководитель службы по защите прав потребителей, член совета директоров Банка России Михаил Мамута:

- Главная проблема сейчас – рассрочка на недвижимость — у некоторых застройщиков до 30–40% квартир продаются в рассрочку. Сейчас законопроект дорабатывается совместно с Минстроем и рынком

- В прошлом году мы увидели, что некоторые банки, в том числе крупные, подключают платные услуги без согласия клиентов. Мы провели адресную работу с нарушителями – они исключили эти практики и вернули клиентам деньги за подключенные услуги

- Сейчас более 70% кредитов и почти 90% депозитов оформляются онлайн

- Скоро человек будет получать уведомления об оформлении кредита через «Госуслуги». Это даст возможность быстро отреагировать, если кредит или заем был оформлен без его ведома

cbr.ru/press/event/?id=28298

Авто-репост. Читать в блоге >>>- Застройщики в январе 2026 года реализовали 2,4 млн кв м жилья (+71% г/г) на 495 млрд руб (+76% г/г) - максимальный уровень продаж за 1-й месяц года за всю историю наблюдений — аналитика ДОМ.РФ

Застройщики в январе 2026 года реализовали 2,4 млн кв м жилья (+71% г/г) на 495 млрд руб (+76% г/г) — максимальный уровень продаж за 1-й месяц года за всю историю наблюдений — аналитика ДОМ.РФ

Высокие продажи начала года — результат рекордного объёма выдачи ипотеки в январе.

Продажи активизировались по всем классам жилья: +73% г/г (2,03 млн м²) в массовом сегменте, +63% г/г (0,39 млн м²) в сегменте бизнес и элит.

В регионах вне топ-10 по объёму строящегося жилья рост был заметнее (+91% г/г, 1,1 млн м²), чем в крупнейших субъектах (+57% г/г, 1,3 млн м²).

В результате средние сроки реализации непроданного жилья продолжили снижаться с пиковых 3,7 лет в июле-сентябре 2025 г. до 3,0 лет на 01.02.2026.

на 495 млрд руб (+76% г/г) - максимальный уровень продаж за 1-й месяц года за всю историю наблюдений — аналитика ДОМ.РФ")

t.me/domresearch

Авто-репост. Читать в блоге >>>

- Союзцемент ожидает снижение потребления цемента в 2026 году не менее, чем на 15% г/г — исполнительный директор Дарья Мартынкина

Союзцемент ожидает снижение потребления цемента в 2026 году не менее, чем на 15% г/г — исполнительный директор Дарья Мартынкина.

По ее словам, уже за январь 2026 года отмечается снижение потребления на 28% по отношению к январю прошлого года.

Причины:

- сокращение программ жилищного и инфраструктурного строительства

- высокая ключевая ставка

- закрытие льготных ипотечных программ

- низкая покупательная способность

- рост импорта цемента

В 2025 году был спад на 9% г/г до 67 млн т.

www.interfax.ru/business/1072035

Авто-репост. Читать в блоге >>>  Где застройщики берут деньги?

Где застройщики берут деньги?Сейчас на фоне Самолета, который потерял один из весомых проектов и просит 50 млрд рублей госденег, стал интересен вопрос, а у кого вообще застройщики берут деньги. И ответ “банки” здесь явно недостаточен. Поэтому обратимся к отчетностям публичных застройщиков на последнюю актуальную дату и получим следующую таблицу.

Из неё следует, что кредиторами застройщиков выступают в основном 3 публичных банка — ВТБ, Сбер, ДомРФ. Сбер занимает львиную долю в финансировании застройщиков, но данная доля не очень большая относительно кредитного портфеля (29 трлн руб.), похожая ситуация у ВТБ (кредитный портфель около 17 трлн руб.). Опасная ситуация может быть у ДомРФ, который прямо связан со строительной отраслью и кредитный портфель которого имеет гораздо меньшие объемы.

Все 3 банка принадлежат государству и, соответственно, помощь, которая возможно пригодится застройщикам, может быть предоставлена через эти самые банки путем реструктуризации (чуть-чуть пожертвуем дивидендами, которые банки уже всем обещали). Хоть застройщики и открещиваются от любой помощи, но этот вариант нужно держать в уме.

Авто-репост. Читать в блоге >>> Строительный сектор: что ждёт рынок в 2026 году

Строительный сектор: что ждёт рынок в 2026 годуРынок жилой недвижимости входит в 2026 год с эффектом перегретого старта. В конце 2025-го спрос был искусственно раздут — классическим FOMO перед изменением правил семейной ипотеки и закрытием схемы «две льготные ипотеки на одну семью». Люди массово бежали к застройщикам из-за страха упустить последнюю возможность. А чего ждать в 2026 году?

После 1 февраля рынок неизбежно остынет. Покупки, которые должны были прийтись на весну и лето, были вытянуты в декабрь–январь. В первом полугодии девелоперов ждёт стресс в продажах: вал акций, рассрочек и маркетинговых стимулов начнется почти сразу. Новых ипотечных подарков от государства не предвидится, и теперь сектору придётся торговать недвижкой, а не одной семейной ипотекой.

Но есть важный нюанс. Пик спроса позволил застройщикам наполнить эскроу и улучшить финансовое положение. Деньги уже на балансе, а значит обеспечивать текущие процентные платежи станет заметно легче. Это ключевой фактор устойчивости отрасли в 2026 году.

🏗 Что касается операционных показателей застройщиков, то 2025 год они завершили неравномерно, но с общей тенденцией.

Авто-репост. Читать в блоге >>>- ЛСР не намерена просить господдержку у государства, новые проекты в этом году компания планово будет выводить на рынок — представитель

«Было бы странным в такой ситуации просить господдержку. Что касается проблем в отрасли, то они, прежде всего, являются следствием системных макроэкономических сложностей»,— сообщил официальный представитель «Группы ЛСР» Александр Зильберт.

«Новые проекты в этом году планово готовим к выводу на рынок, а рекламные затраты скорее не сокращаем, а отпимизируем, пытаясь выжать максимум из экономически оправданных бюджетов»,— добавили в «ЛСР».

Источник: xn--b1agapfwapgcl.xn--p1ai/v-gruppe-lsr-takzhe-vyskazalis-o-tom-chto-ne-planirujut-prosit-u-gosudarstva-finansovuju-podderzhku/

Авто-репост. Читать в блоге >>>

- Распродажи акций девелоперов выглядят спекулятивными

Котировки ГК ПИК в ходе проходящих в минусе торгов на Мосбирже 5 февраля растут на 0,21%, до 468,4 руб., акции ЛСР падают на 1,5%, до 705,2 руб., Эталона — на 1,22%, до 40,38 руб., бумаги ГК Самолет после вчерашнего обвала почти на 8,5% теряют 0,23%, торгуясь по 884 руб.Эта динамика объясняется обращением менеджмента Самолета к государству за кредитом или иной денежной помощью в размере 50 млрд руб. Менеджмент застройщика объяснил это необходимостью финансирования бизнеса в рамках действующей жесткой денежно-кредитной, назвав это нормальной рыночной практикой для системообразующих предприятий. Также было подчеркнуто, что речи о серьезных проблемах вроде дефолта по облигациям не идет.

Тем не менее к росту акции Самолета на этих заявлениях руководства не вернулись, даже несмотря на косвенные подтверждения готовности государства прокредитовать девелопера. Более активный выход инвесторов из бумаг Эталона и ЛСР объясняется их высокой долговой нагрузкой по NetDebt/EBITDA. С января по сентябрь этот показатель у Эталона превысил 3,1 при среднем по отрасли значении 1,5.

Авто-репост. Читать в блоге >>>

- ⚡Застройщиков - банкротов спасать не будем - Минстрой

Самолёт банкрот, правительство недавно озвучило свою позицию. Никто Самолёт спасать не будет, обанкротится, недостроенные объекты перейдут другому застройщику

Авто-репост. Читать в блоге >>>  Самолет вниз, а другие застройщики цены вверх

Самолет вниз, а другие застройщики цены вверх

Молодцы!!! Проверил сейчас вкладки монитор квартир у других застройщиков, которые мониторю полу алгоритмом. И вот такое сообщение — нет предложений.

Умницы. На панике конкурента Самолёта можно будет задрать цены...

Терять то нечего. Семейная ипотека на паузе ( с февраля новые правила выдачи) Так можно на паникерах хорошо заработать.

Я бы на месте застройщиков тоже так сделал.

Бизнес и ничего личного.

Про Самолёт и других застройщиков.

Пришел вопрос от моего клиента который инвестирует в " бетон", ему ответил конкретно, а тут общая инфа.

И так для тех у кого квартира у Самолёта. Посмотрите на свой договор и на название юр лица.

И там наверняка " выкидыш" Самолёта. Дочерняя компания.

Многие застройщики открывают дочки с целью когда объекты сдаются, дочек банкротят чтобы в суд на качество итд подать было сложнее.

Это так записки на полях.Теперь развитие событий — Самолёт уже давно у инвесторов считается дном. Если сравнить с ПИК или А101 которые делают баблище на льготных программах, то Самолет пикирует вниз давно.

Авто-репост. Читать в блоге >>>- Никто из собеседников Forbes не считает, что примеру Самолета последуют другие девелоперы

Никто из собеседников Forbes не считает, что примеру «Самолета» последуют другие девелоперы.

«Проблемы у компании начались давно, о подобных трудностях у других я не слышал», — говорит один из собеседников Forbes.

www.forbes.ru/biznes/554840-samolet-obratilsa-za-gospodderzkoj-posle-vyplaty-15-2-mlrd-rublej?utm_source=forbes&utm_campaign=lnews

Авто-репост. Читать в блоге >>>  В декабре 2025 г. корпоративное кредитование снизилось за счёт госконтрактов, в ипотеке взрывной рост, помогло ужесточение Семенной ипотеки.

В декабре 2025 г. корпоративное кредитование снизилось за счёт госконтрактов, в ипотеке взрывной рост, помогло ужесточение Семенной ипотеки.

По данным ЦБ, в декабре 2025 г. портфель кредитов физических лиц увеличился на 522₽ млрд и составил 38,7₽ трлн (1,2% м/м и 5,9% г/г, в ноябре +355₽ млрд). В декабре 2024 г. он снизился на 188₽ млрд (напомню, что тогда был пик ставки в 21%). Кредитование значительно ускорилось: выдачи в автокредите остаются на высоком уровне за счёт скидок/льгот от автопроизводителей, ипотека из-за господдержки и снижения ставки пятый месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года третий месяц подряд). В корпоративном кредитовании охлаждение:🏠 Темпы роста ипотечного портфеля в декабре увеличились на 2,4% (в ноябре 1,4%), кредитов было выдано на 811₽ млрд (501₽ млрд в ноябре), в декабре 2024 г. выдали 291₽ млрд. Выдача ипотеки с господдержкой составила 660₽ млрд (370₽ млрд в ноябре), почти вся выдача приходится на семейную ипотеку — 605₽ млрд (в ноябре 358₽ млрд). Рыночная оживает — 150₽ млрд (110₽ млрд в ноябре), рекорд этого года по выдаче, снижение ставки не проходит бесследно (средняя ставка по выданным за декабрь рыночным кредитам составила 19,3%, в ноябре 19,5%).

Авто-репост. Читать в блоге >>>- ЛСР, до 2025 года входившая в первую тройку застройщиков жилья, оказалась на грани выбывания из топ-10 — РБК

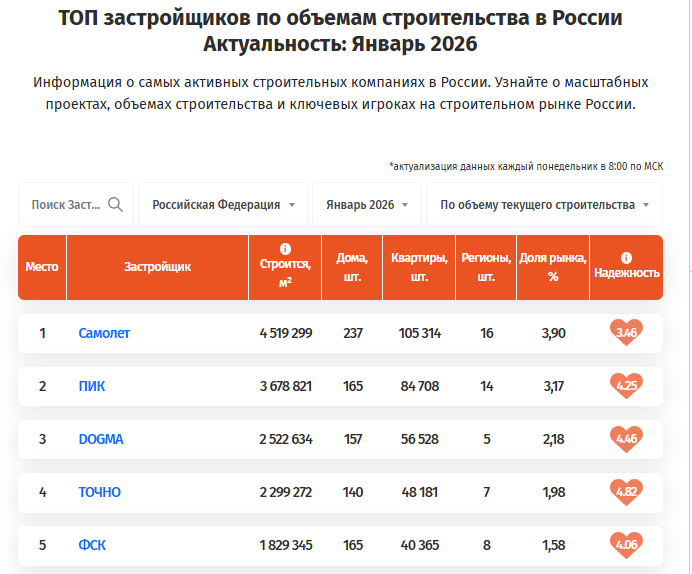

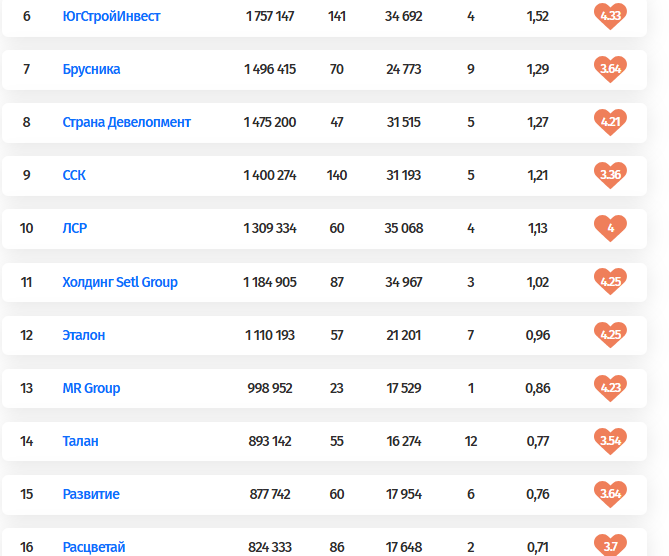

Топ-10 застройщиков жилья России к февралю 2026 года не изменился за месяц. Однако почти половина компаний изменила свои позиции.

Первые два места с большим отрывом от остальных прочно удерживают группа «Самолет» и ГК «ПИК».

Сильнее всего ухудшились позиции у компании ЛСР: до осени 2022 года она была второй по объемам строящегося в России жилья, затем на протяжении более чем двух лет — третьей, с января 2025-го компания начала сдавать свои позиции, а к февралю 2026 года опустилась на последнюю строчку десятки, потеряв за месяц сразу две позиции.

Подробнее на РБК:

rbcrealty.ru/news/697ef76c9a79473cd19ef612?from=copy

Авто-репост. Читать в блоге >>> - В России сейчас свыше 40% новостроек сдаются с опозданием, а в Москве - больше половины — Ъ

Верховный суд разъяснил, что дольщики могут взыскать расходы на аренду жилья с застройщика, если новостройку сдали с опозданием.

В России свыше 40% новостроек сдаются с опозданием, в Москве — больше половины.

Опрошенные “Ъ FM” брокеры говорят, что клиенты уже атакуют застройщиков, если срок сдачи сдвигается даже на месяц.

www.kommersant.ru/doc/8398292

Авто-репост. Читать в блоге >>> - Подорожание кв. м. идёт за счёт рассрочек, кризис металлургов, инфляционные ожидания слишком высоки!

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:Тайм коды:

00:00 | Вступление

00:24 | Опер. результаты ЛСР за IV кв. 2025 г. — цены на квадратный метр продолжают дорожать, всему виной рассрочки от застройщиков. В 2026 г. это продолжится?

08:53 | Глобальное производство стали в декабре 2025 г. — пикирование продолжается. В России 21 месяц подряд происходит падение, кризис во всей красе!

12:10 | Производ. показатели НОВАТЭКа за IV кв. 2025 г. — продажи газа восстанавливаются, помог Китай. Теперь можно круглогодично доставлять сырьё с Арктик СПГ-2.

18:18 | Инфляция под конец января — за месяц выполним наполовину план ЦБ по годовой инфляции. ИО на уровне начала 2025 г., когда ставка была 21%

25:29 | Аукционы Минфина — из-за снижения индекса RGBI в длинном выпуске ОФЗ доходность была выше 15%, что и привлекло инвесторов.

29:34 | Заключение, мысли по рынкуP.S. Выставляю видео на альтернативных площадках:

▶️ YouTube — youtu.be/s13TCw6kKk0

Авто-репост. Читать в блоге >>>  Рейтинг девелоперов по доле проблемных объектов за январь.

Рейтинг девелоперов по доле проблемных объектов за январь.

Кто строит с опозданием: рейтинг девелоперов по доле проблемных объектов за январь.

▶️Обновленный рейтинг на основе данных Дом․рф показывает, что у многих девелоперов сократилось общее количество строящихся домов (видимо, ввели в эксплуатацию).

ТОП-5 с наибольшей долей задержек:

⚫️ЛСР — 51,3% (41 из 80)

⚫️«Самолет» — 48,5% (129 из 266)

⚫️ГК «Точно» — 34,3% (57 из 166)

⚫️«Эталон» — 21,7% (13 из 60)

⚫️ПИК — 16,3% (29 из 178)ТОП-5 самых дисциплинированных:

⚫️Dogma — 16% (42 из 262)

⚫️«Страна Девелопмент» — 12% (6 из 50)

⚫️«Брусника» — 8,3% (6 из 72)

⚫️ССК — 1,6% (3 из 185)

⚫️«ЮгСтройИнвест» — 0,5% (1 паркинг)Лидером рейтинга по доле задержек по-прежнему остается ЛСР, которая с ноября смогла сократить количество строящихся домов с 91 до 80, а проблемных домов с 43 до 41.

⬛️Существенно сократил задержку ПИК: если в ноябре просроченных домов было 58, то в январе уже 29 из 178, поэтому девелопер переместился на пятую строчку рейтинга.

Авто-репост. Читать в блоге >>>- В 2026 году вероятно обновление рекорда числом ипотечных кредитов

По данным Объединенного кредитного бюро, в 2025 году в России непогашенные ипотечные кредиты были у 11 млн россиян. Это исторический максимум показателя. Совокупный ипотечный портфель за прошлый год увеличился до 23,15 трлн руб. В предыдущие два года его динамика в основном была связана с реализацией до середины 2024-го программы льготной ипотеки под 8% годовых. После ипотечный портфель и число заемщиков увеличивались за счет семейной ипотеки. На наш взгляд, на рост объемов ипотечного кредитования в 2026 году может стимулировать снижение ключевой ставки, которое приведет к удешевлению займов, а также ожидаемое ужесточение условий по льготным ипотечным программам. Так, с 1 февраля семейную ипотеку смогут взять только оба супруга как созаемщики, а не каждый из них, как ранее. Кроме того, разрабатывается дифференциация процентов по этим программам в зависимости от количества детей в семье.Прогнозируем, что ключевая ставка ЦБ РФ к концу года снизится до 11–12% годовых, то есть коммерческие жилищные кредиты под залог недвижимости будут выдаваться под 14–15%.

Авто-репост. Читать в блоге >>>  Почему в 4 квартале '25г население начало пылесосить квартиры?

Почему в 4 квартале '25г население начало пылесосить квартиры?

Почему в 4 квартале население начало пылесосить квартиры?

Смотрим операционные отчеты застройщиков и видим что к концу года начался какой-то ЖОР.

Народ в комментариях на ютубе написал, что с 1 февраля меняются правила по семейной ипотеке, поэтому народ начал тарить хаты.

Но, к примеру у того же Эталона доля ипотек в продаже жилья = 32%, против 35% год назад (пресс-релиз).

ЛСР чет пока не раскрыл долю ипотеки вместе со своими операционными результатами (пресс-релиз).

Так в чем причина оживления спроса?

Почему народ тарит дорогие квартиры у застройщиков, а не существенно более дешевые на вторичке?

Авто-репост. Читать в блоге >>> 🏠 Группа ЛСР: рекордные квартальные продажи! В чем причина?

🏠 Группа ЛСР: рекордные квартальные продажи! В чем причина?

На прошлой неделе Группа ЛСР представила операционные результаты по итогам 4 квартала и 12 месяцев 2025 года. Данные оказались неожиданно хорошими в разрезе квартала. В посте рассмотрим цифры подробнее и разберемся как они получились:

📈 Операционные результаты за 4 квартал:

1. Новые контракты в натуральном выражении (квадратные метры) выросли на 63,3% до 289 тыс. кв. м.;

2. Новые контракты в денежном выражении увеличились на 72,3%, до 83 млрд руб. ❗️Рекорд за последние 5 лет;

3. В разрезе городов (Санкт-Петербург, Москва и Екатеринбург) статистика сильно отличается. Наибольший вклад в рост операционных результатов обеспечили продажи в Санкт-Петербурге. Количество контрактов как в натуральном, так и денежном выражении увеличилось более чем в 2,5 раза. В Москве результаты оказались положительными, но слабыми по сравнению с другими регионами. В Екатеринбурге количество заключенных контрактов выросло в 5 раз из-за низкой базы прошлого года;

4. Долю ипотеки Группа ЛСР перестала публиковать, поэтому данный показатель больше нет возможности отслеживать. Напомню, в 3 квартале доля ипотеки составляла 51%.

Авто-репост. Читать в блоге >>>

на 495 млрд руб (+76% г/г) - максимальный уровень продаж за 1-й месяц года за всю историю наблюдений — аналитика ДОМ.РФ")

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: