Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ период с 22 по 28 марта, во время приема заявок, Европлан собрала 13,1 миллиарда рублей.

После IPO доля акций, доступных для свободной торговли (free-float), составит 12,5%. Оценка капитализации компании на момент начала торгов достигла 105 миллиардов рублей.

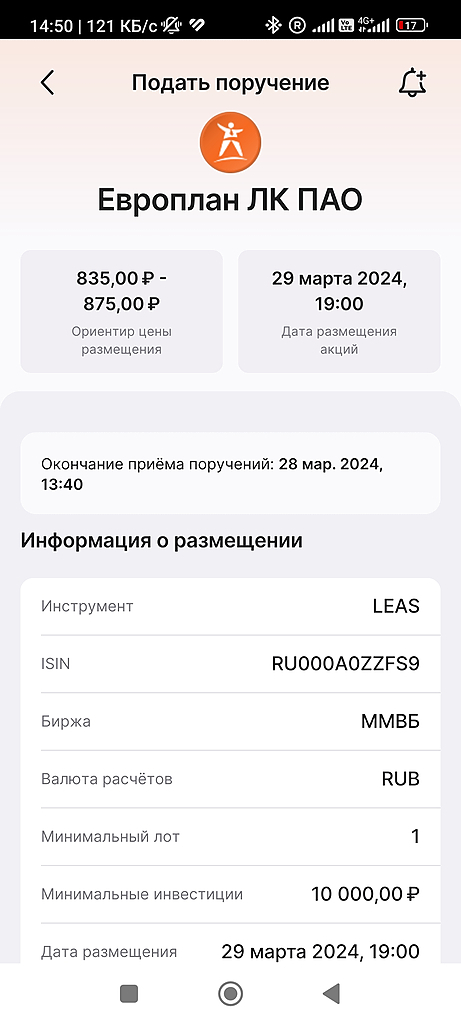

📌 Торги акциями начнутся 29 марта в 15:00 по московскому времени под тикером #LEAS.

📌 Цена размещения акций была установлена на уровне 875 рублей за акцию, что соответствует верхнему пределу ценового диапазона.

📌 Во время размещения было получено более 150 тысяч заявок, при этом спрос превысил предложение в четыре раза. Среди участников размещения 43% составили институциональные инвесторы и 57% — частные лица.

Аллокация:

📌 Для инвесторов, чья сумма заявки превышала 100 тысяч рублей, была установлена аллокация примерно в 4,4%.

📌 Заявки на сумму до 100 тысяч рублей включительно удовлетворялись таким образом, чтобы инвестор получил минимум пять акций.

📌 Заявки на покупку пяти акций и менее были удовлетворены полностью.

Авто-репост. Читать в блоге >>>

: взрывной рост акций, рекорд прибыли и IPO Европлан")