Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийru-ticker.com/FootPrint

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 332,3 млрд |

| Выручка | 1 761,0 млрд |

| EBITDA | 181,5 млрд |

| Прибыль | 131,0 млрд |

| Дивиденд ао | 0,3214 |

| P/E | 2,5 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,6 |

| Див.доход ао | 10,1% |

| ИнтерРАО Календарь Акционеров | |

| 29/05 ВОСА по дивидендам за 2025 год в размере 0,321425305784583 руб/акция | |

| 08/06 IRAO: последний день с дивидендом 0.321425305785 руб | |

| 09/06 IRAO: закрытие реестра по дивидендам 0.321425305785 руб | |

| Прошедшие события Добавить событие | |

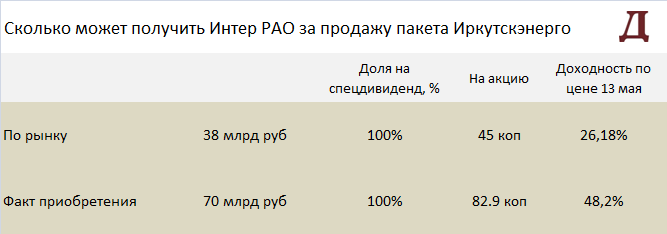

«Интер РАО» получила транш в размере 45 млрд руб. за 40,28% "Иркутскэнерго". Мы продолжаем считать сделку по продаже 40% в «Иркутскэнерго» исключительно позитивной для акций «Интер РАО», и полагаем, что она помогла компании раскрыть стоимость этого актива. Его стоимость ранее полностью игнорировалась рынком при оценке акций «Интер РАО», хотя даже полученные уже 45 млрд руб. (690 млн долл.) снижают мультипликатор EV/EBITDA 2016П «Интер РАО» до привлекательного значения 2,7x (а затем и до 2,4x, если принимать во внимание при расчете EV всю сумму 70 млрд руб., которую компания получит за продажу своей доли в активе).

СУММА ПЕРВОГО ТРАНША ПО СДЕЛКЕ МЕЖДУ ЕВРОСИБЭНЕРГО И ИНТЕР РАО СОСТАВИЛА 45 МЛРД РУБ. — ПРЕДСТАВИТЕЛЬ ИНТЕР РАО

ИНТЕР РАО ПРОДАЛО 40,29% В ИРКУТСКЭНЕРГО — ИНТЕР РАО

Интер РАО опубликовала вчера сильные результаты за первый квартал 2016 года по МСФО. Выручка по итогам квартала выросла на 4% г/г, до 224,4 млрд. руб., превысив наши ожидания на 4%. Основным драйвером стали индексация цены мощности по ДПМ в среднем на 25,4%, а так же за счет сбытового сегмента, который вырос на 13%. Увеличение расходов, связанных с передачей электроэнергии, было в значительной степени компенсировано сокращением затрат на топливо из-за снижения выработки электроэнергии и благодаря заключению нового контракта с «Роснефтью» на более выгодных условиях. Показатель EBITDA вырос на 27% г/г, до 31,8 млрд руб. Чистая прибыль выросла на 6% г/г, до 16,9 млрд руб.

Руководство компании сообщило, что прогноз EBITDA на 2016 год повышен с 75–77 млрд. руб. до 79–80 млрд. руб. Согласно заявлениям менеджмента, благодаря росту платы за мощность по ДПМ выручка за 2016 год может увеличиться на 6,9 млрд руб.

Мы прогнозируем показатель EBITDA «Интер РАО» на 2016 год на уровне 78,3 млрд руб. По нашим оценкам, дивидендная доходность бумаг «Интер РАО» за 2016 год составит 8% (коэффициент выплат – 25% от прибыли по МСФО), а к концу 2019 года доходность вырастет до 20%, что соответствует коэффициенту выплат 50% от прибыли по МСФО.

Мы подтверждаем рекомендацию «покупать» по акциям «Интер РАО» и повышаем целевую цену с 3,11 руб. до 3,21 руб.

«Интер РАО» вчера провела телеконференцию по итогам результатов за 1К16. Самые важные выводы мы выделяем ниже.

1). Компания повысила прогноз по EBITDA на 2016 год до 79-80 млрд руб. с 75-77 млрд руб. ранее с учетом позитивного эффекта от высоких цен по ДПМ после благоприятных регуляторных изменений (повышение доли операционных затрат, покрываемых ДПМ, и более высокая ставка доходности).

2). Пока «Интер РАО» придерживается коэффициента выплат 25% по МСФО, но не исключает перехода на коэффициент 50% по МСФО, хотя сроки такого перехода еще не обсуждались.

С учетом консенсус-прогноза Bloomberg по чистой прибыли за 2016П, составляющего 42,8 млрд руб., «Интер РАО» может выплатить 0,1025 руб. на акцию при коэффициенте выплат 25% по МСФО, что предполагает дивидендную доходность 5,3%, хотя фактический показатель может оказаться выше, поскольку мы сомневаемся, что консенсус-показатель учитывает доналоговую прибыль от продажи доли в "Иркутскэнерго" в размере 31,7 млрд руб. Повышение прогноза по EBITDA ПОЗИТИВНО для акций компании.

Результаты компании оказались хуже ожиданий рынка. Тем не менее, можно отметить опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности «Интер РАО». Таким показателям способствовал рост средних цен реализации, а также контроль расходов (преимущественно на топливе). Основной вклад в EBITDA обеспечила российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее введённых блоков.

Уважаемые профессионалы и специалисты фондового рынка, объясните мне как такое возможно что за 9 месяцев 2015 года компания Интер-РАО показала чистую прибыль по РСБУ 6,8 миллиарда рублей, а уже через три месяца за год всего 3,7 миллиарда рублей? Что последние три месяца 2015 года компания вдруг сработала с убытком в 3,1 миллиарда? Как это вообще может быть? Куда эти жирные коты дели деньги?

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

{kind=link}