Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Интер РАО опубликовала вчера сильные результаты за первый квартал 2016 года по МСФО. Выручка по итогам квартала выросла на 4% г/г, до 224,4 млрд. руб., превысив наши ожидания на 4%. Основным драйвером стали индексация цены мощности по ДПМ в среднем на 25,4%, а так же за счет сбытового сегмента, который вырос на 13%. Увеличение расходов, связанных с передачей электроэнергии, было в значительной степени компенсировано сокращением затрат на топливо из-за снижения выработки электроэнергии и благодаря заключению нового контракта с «Роснефтью» на более выгодных условиях. Показатель EBITDA вырос на 27% г/г, до 31,8 млрд руб. Чистая прибыль выросла на 6% г/г, до 16,9 млрд руб.

Руководство компании сообщило, что прогноз EBITDA на 2016 год повышен с 75–77 млрд. руб. до 79–80 млрд. руб. Согласно заявлениям менеджмента, благодаря росту платы за мощность по ДПМ выручка за 2016 год может увеличиться на 6,9 млрд руб.

Мы прогнозируем показатель EBITDA «Интер РАО» на 2016 год на уровне 78,3 млрд руб. По нашим оценкам, дивидендная доходность бумаг «Интер РАО» за 2016 год составит 8% (коэффициент выплат – 25% от прибыли по МСФО), а к концу 2019 года доходность вырастет до 20%, что соответствует коэффициенту выплат 50% от прибыли по МСФО.

Мы подтверждаем рекомендацию «покупать» по акциям «Интер РАО» и повышаем целевую цену с 3,11 руб. до 3,21 руб.

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 443,7 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 3,3 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 7,7% |

| ИнтерРАО Календарь Акционеров | |

| 31/05 IRAO: последний день с дивидендом 0,325999263608 руб | |

| 03/06 IRAO: закрытие реестра по дивидендам 0,325999263608 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

4.25₽ -0.06%

-

Ренессанс апгрейдил ИнтерРАО после отчета:

Ренессанс апгрейдил ИнтерРАО после отчета:- Комментарий Атона к отчету ИнтерРАО:

«Интер РАО» вчера провела телеконференцию по итогам результатов за 1К16. Самые важные выводы мы выделяем ниже.

1). Компания повысила прогноз по EBITDA на 2016 год до 79-80 млрд руб. с 75-77 млрд руб. ранее с учетом позитивного эффекта от высоких цен по ДПМ после благоприятных регуляторных изменений (повышение доли операционных затрат, покрываемых ДПМ, и более высокая ставка доходности).

2). Пока «Интер РАО» придерживается коэффициента выплат 25% по МСФО, но не исключает перехода на коэффициент 50% по МСФО, хотя сроки такого перехода еще не обсуждались.

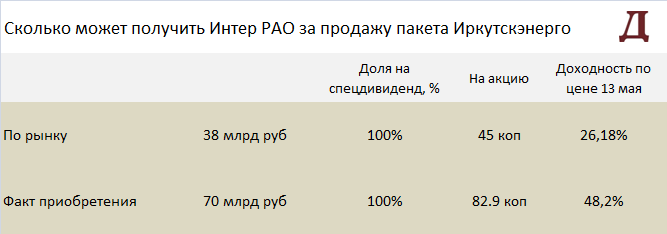

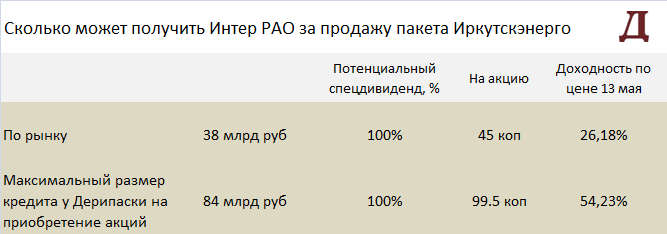

С учетом консенсус-прогноза Bloomberg по чистой прибыли за 2016П, составляющего 42,8 млрд руб., «Интер РАО» может выплатить 0,1025 руб. на акцию при коэффициенте выплат 25% по МСФО, что предполагает дивидендную доходность 5,3%, хотя фактический показатель может оказаться выше, поскольку мы сомневаемся, что консенсус-показатель учитывает доналоговую прибыль от продажи доли в "Иркутскэнерго" в размере 31,7 млрд руб. Повышение прогноза по EBITDA ПОЗИТИВНО для акций компании. - Комментарий ПСБ к вчерашнему фин.отчету ИнтерРАО:

Результаты компании оказались хуже ожиданий рынка. Тем не менее, можно отметить опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности «Интер РАО». Таким показателям способствовал рост средних цен реализации, а также контроль расходов (преимущественно на топливе). Основной вклад в EBITDA обеспечила российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее введённых блоков.

- Компания повысила прогноз показателя EBITDA на 2016 г. до 79-80 млрд руб. Предыдущий прогноз был на уровне 75-77 млрд руб. Об этом сообщил на телеконференции член правления компании Дмитрий Палунин

- Чистая прибыль Интер РАО в первом квартале 2016 года по МСФО увеличилась по сравнению с аналогичным периодом прошлого года на 5,9% — до 16,984 миллиарда рублей, сообщается в материалах компании. EBITDA «Интер РАО» выросла на 27,4%, до 31,844 миллиарда рублей, выручка увеличилась на 3,7% и составила 224,4 миллиарда рублей.

- ИнтерРАО, которая в ближайшее время получит деньги от продажиИркутскэнерго, заинтересовалась покупкой Рефтинской ГРЭС у Энел Россия. Последняя хочет получить 13 – 15 млрд руб за актив. Эта ГРЭС так же интересна ГЭХу. (Ведомости)

- «Интер РАО» ожидает 32 млрд руб прибыли до налогов от продажи 40% «Иркутскэнерго»

http://www.1prime.ru/energy/20160516/825454338.html - Вот тут человек интересуется вопросом:

Уважаемые профессионалы и специалисты фондового рынка, объясните мне как такое возможно что за 9 месяцев 2015 года компания Интер-РАО показала чистую прибыль по РСБУ 6,8 миллиарда рублей, а уже через три месяца за год всего 3,7 миллиарда рублей? Что последние три месяца 2015 года компания вдруг сработала с убытком в 3,1 миллиарда? Как это вообще может быть? Куда эти жирные коты дели деньги?

- ИнтерРАО на взлет с открытия?

«Интер РАО» планирует целевым образом использовать средства от продажи пакета, знает источник «Ъ», знакомый с ситуацией. В апреле глава «Интер РАО» Борис Ковальчук сообщал, что компания рассматривает возможность покупки активов Enel, объявившей о продаже Рефтинской ГРЭС. Также источники «Ъ» в отрасли называли «Интер РАО» наиболее вероятным участником конкурса на строительство ТЭС в Тамани на 450 МВт. Собеседник «Ъ» в инвесткругах полагает, что «Интер РАО», скорее всего, выплатит специальные дивиденды после сделки. - Интер Рао снизила прибыль в 2,1 р. в 1 кв.

smart-lab.ru/blog/news/324403.php

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера:

{kind=link}