| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 395,9 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 2,9 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,8 |

| Див.доход ао | 8,6% |

| ИнтерРАО Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))

ИгорьMSK, я и не начинал, для меня фондовый рынок РФ давно не существует…

MGM,

Человек, покупающий IRAO, должен быть твёрдо уверен: не существует ничего такого, чего он не смог бы совершить !)

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))

ИгорьMSK, я и не начинал, для меня фондовый рынок РФ давно не существует…Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Сегодня IRAO, RSTI и многое из электроэнергетики можно начинать покупать

Авто-репост. Читать в блоге >>>

MGM,

Вчера уже начали! запас энергетики карман не тянет !)))

Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

LuNA, в сургутнефтегазе много лет уже смеются

Александр Елисеев, Сургутнефтегаз — это кошелек того, чье имя нельзя называть. А ИнтерРАО — обычная компания. По крайней мере, была обычной компанией до недавнего времени.

Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

LuNA, в сургутнефтегазе много лет уже смеются- Если разделить весь кэш на количество акций, то получим примерно 3 р. 25 коп. на акцию.

Если дойдет до этой цены, то при покупке акции ИнтерРАО мы получаем долю во всех ее электростанциях бесплатно в придачу к кэшу! Это было бы смешно. :) Думаю, можно было бы попасть в книгу рекордов Гиннеса. :) Может, ради этого акцию и укатывают? :)

- Бумага почти подошла к минимумам корона-марта 2020 года. В принципе, на общей коррекции до 4 могут и снять.

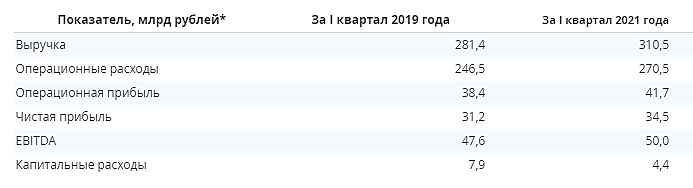

- Кстати, если сравнить 21 с 19 годом, то темпы роста не назвать такими уж впечатляющими. Выручка и ЧП выросли за 2 года примерно на 10% — это около уровня инфляции.

Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься.

ZaPutinNet,

Как-то кажется, что стабильный кэш флоу важнее дивидендов и текущей инфляции, которые могут достаточно неожиданно измениться. Да и тарифы вряд ли будут отставать от инфляции.

Здесь, похоже, несколько иная история.

R G, Да, стабильный кэш-флоу это хорошо, но если мой депо просядет процентов на 10-15-20%, то хотелось бы всё-таки видеть реальные дивиденды, а не какой-то там кэш-флоу у бухгалтеров в отчётах. Каждому своё.Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься.

ZaPutinNet,

Как-то кажется, что стабильный кэш флоу важнее дивидендов и текущей инфляции, которые могут достаточно неожиданно измениться. Да и тарифы вряд ли будут отставать от инфляции.

Здесь, похоже, несколько иная история.Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Desdichado, дивиденды значительно меньше инфляции, эта компания интересна только в долгий долгосрок, а ввиду того, что в ближайшие полгода-год ожидается «турбулентность» то многие хотят обезопаситься. Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки

Какой идиот сейчас по 4,58 будет продавать, если еще недавно 5 давали.мелкая разводка, которая скоро закончится, проверяют слабые руки как только я узнал что РДВ шортит ИнтерРАО, сразу задумался над покупкой

как только я узнал что РДВ шортит ИнтерРАО, сразу задумался над покупкой

[ Фотография ]

Инвесторы ИнтерРАО (IRAO (https://putinomics.ru/dashboard/IRAO/MOEX)) устали ждать: компания не делится со своими акционерами. Крупный акционер-инсайдер продаёт (https://t.me/AK47pfl/9244), понимая что ситуация не изменится в ближайшем будущем.

1️⃣ Дивиденды остаются вдвое ниже чем в секторе: дивдоходность составит 4% в ближайшие 3-4 года.

2️⃣ Кэш кубышка в размере 71% капитализации и вся прибыль пойдут в проект 2025 года.

3️⃣ Программа мотивации менеджмента отложена и может не появиться в ближайший год.

#IRAO

@AK47pfl

Очень-очень недорогая компания EV/EBITDA = 2.0 (по данным этого сайта). Дешевле есть?

Ещё бы дивы нормализовали и можно было бы здесь сидеть круглогодично

Жан Ли, на самом деле еще дешевле.

Мы неправильно считали кэш 230 млрд вместо 340 млрд и как следствие неправильно посчитали EV

Тимофей Мартынов,

EV/EBITDA уже =1.2 ?!

Откуда Дилетант взял 340 млрд. кэша? Такой цифры в отчёте 1К2021 нет, вроде бы, а есть «чистый долг» минус (забыл) 239,8 млрд. (см. пресс-релиз), который и входит в показатель EV.

По-моему, всё было верно у вас. Может зря пишу в ночь на пятницу? )) Сам в неё недавно вложился. Поясните про 340, или Дилетант поможет разобраться.

Ссылка на пресс-релиз: www.interrao.ru/press-center/news/detail.php?ID=10989

Полный отчёт: www.interrao.ru/upload/iblock/f0a/FS_RUS_1Q2021.pdf

Как я понимаю, на странице 5 отчёта суммировали 232+108, но на той странице есть краткосрочные и долгосрочные обязательства на 233 млрд. Их учли?

Вывод: чистый долг = минус 239,8 млрд., а 340 — грязный кэш )

Учитывать в EV надо чистый долг, который у вас отличается от указанного в пресс-релизе. К Дилетанту вопрос отпал, к вам (SL) — остался

Никого не хотел поддеть, просто хотел разобраться ©

Жан Ли, все правильно он написал

долг у ИРАО 3 ярда всего

обязательства по аренде не являются долгом, это только IFRS16 он так классифицируется, но для целей инвестиций это неправильно

Тимофей Мартынов, и всё-таки, показатель «чистый долг», указанный у них в пресс-релизе (минус 239,8 млрд. руб.) не сходится с указанным на этом сайте (минус 328 млрд. руб./ 337 — ltm).

Жан Ли, потому что они считают обязательства по аренде долгом, а мы не считаем

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год