HeadHunter Group PLC - Прибыль 9 мес 2021г: 3,978 млрд руб

HeadHunter Group PLC

Number of ADS 50,635,720

Free float 59,4%

investor.hh.ru/stock/shareholder-structure

Капитализация на 15.11.2021г: 232,266 млрд руб

Общий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 31.12.2020г: 14,616 млрд руб

Общий долг на 30.09.2021г: 16,044 млрд руб

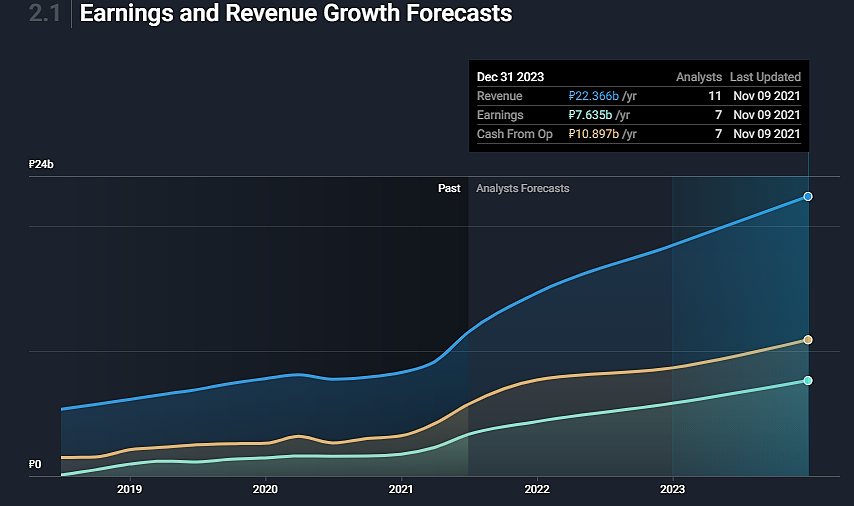

Выручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд руб

Выручка 1 кв 2021г: 2,841 млрд руб

Выручка 6 мес 2021г: 6,752 млрд руб

Выручка 9 мес 2021г: 11,442 млрд руб

Прибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2020г: 1,886 млрд руб

Прибыль 1 кв 2021г: 930,35 млн руб

Прибыль 6 мес 2021г: 2,209 млрд руб

Прибыль 9 мес 2021г: 3,978 млрд руб

investor.hh.ru/investors/earning-releasesАвто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций