Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Zacks Investment Research: New Strong Buy Stocks for December 13th

Читайте далее в источнике

| Число акций ао | 51 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 132,3 млрд |

| Выручка | 41,1 млрд |

| EBITDA | 22,4 млрд |

| Прибыль | 20,6 млрд |

| Дивиденд ао | 466 |

| P/E | 6,4 |

| P/S | 3,2 |

| P/BV | -21,4 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 17,8% |

| HeadHunter (Хэдхантер) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

HeadHunter (Хэдхантер) акции

2613₽ +1.4%

-

- Zacks Investment Research: HeadHunter Group PLC Sponsored ADR (HHR) Upgraded to Strong Buy: What Does It Mean for the Stock?

Читайте далее в источнике  📈HeadHunter растёт на 2.8%, инвестиционные банки рекомендуют покупать

📈HeadHunter растёт на 2.8%, инвестиционные банки рекомендуют покупать

📈HeadHunter +2.8% Xtellus Capital, аналитика которой распространяется в России «ВТБ Капиталом», повысила прогнозную стоимость американских депозитарных акций (ADS) HeadHunter с $72 до $80 за штуку. Рекомендация «покупать» для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены ADS HeadHunter, основанный на оценках аналитиков 13 инвестиционных банков, составляет $66,06 за штуку, консенсус-рекомендация — «покупать».

Авто-репост. Читать в блоге >>>- 📈HeadHunter растёт на новом соглашении с Роструд

📈HeadHunter +3.4% HeadHunter и Роструд заключили соглашение о размещении вакансий hh.ru на платформе «Работа в России», где российские работодатели с численностью сотрудников более 25 человек обязаны с 01.01.2022 публиковать вакансии, это позволит клиентам hh.ru избежать необходимости дублировать объявления

Авто-репост. Читать в блоге >>>

Американские аналитики дают прогноз, что HH удвоится за 2 года.

Дилетант, где взял такие слайды?

Тимофей Мартынов, это же simplywallst

HeadHunter выпустил мощную отчётность по МСФО за 3 квартал

Выручка выросла по сравнению с 3 кварталом 2020 года на 103,2%, причём удвоилась она по всем сегментам — Москва, СПБ, малые города, иностранные вакансии.

Больше всех: + 119% прибавили малые города, что вероятно, обусловлено сделкой по покупке сервиса «Зрплата.ру», имевшего сильные региональные позиции.

Интересно, что количество клиентов при этом росло не столь впечатляющими темпами:

— количество иностранных клиентов выросло на 74%

— в Москве и СПБ — на 13%

— в целом по компании + 45%

Это можно трактовать конечно, и как замедление темпов роста, но более вероятной представляется гипотеза о завершении консолидации рынка, на котором Хедхантер становится монополистом.

Если ранее hr-ы публиковали вакансии на нескольких площадках, то сейчас то же количество клиентов в столицах генерирует в 2 раза больше выручки за счёт того, что все вакансии идут только через него.

При таком взрывном росте выручки коммерческие и управленческие расходы компании подросли очень скромно, что привело к росту чистой прибыли за 9 месяцев в 3,2 раза по сравнению с 2020 годом (3, 9 млрд рублей против 1,2 млрд годом ранее).

Отчётность эталонная — уверенный рост, компания широко раскрывает сегменты своей деятельности, анализировать одно удовольствие.

Опасения могут быть связаны только с динамикой дальнейшего роста — когда процесс выдавливания конкурентов закончится, расти трёхзначными темпами уже не получится.

С другой стороны — Хедхантер уже почти превратился в монополию на российском рынке, и потеснить его дае в среднесрочной перспективе вряд ли у кого получится. А это обеспечит стабильный денежный поток и финансовую устойчивость компании.

Сергей, забрал 2 призОбщее мнение о вышедшей сегодня отчетности у меня крайне положительное.

После каждого отчета пишу, что НН стоит дорого, но он продолжает расти. Все-таки очень помогает наличие листинга на Насдак, благодаря которому он может торговаться с большой премией за рост.

НН — это четвертый сайт в мире по объему трафика, крупнейший публичный. Было бы интересно, если компания рискнула попробовать свои силы на западных рынках, как делает тот же Wildberries. Все-таки относительно низкая покупательная способность бизнеса и населения откладывает отпечаток на доходах компании, они кратно ниже, чем у зарубежных аналогов. Между тем мне кажется, что продукт у компании вполне конкурентоспособный.

Дилетант, забрал первый призПрибыль на акцию к концу 2023 должна также удвоиться, но форвардный P/E 34х, что все равно недешево для российской компании, хоть актив и крайне качественный.

Дилетант, да, с этими компаниями роста всегда проблема — мультипликаторы фантастические, а вот когда закончится рост угадать крайне сложно.Американские аналитики дают прогноз, что HH удвоится за 2 года.

Дилетант, где взял такие слайды?

- пишет

t.me/sinara_finance/498

⛑Начало анализа

Headhunter – лучший выбор вакансий онлайн

Мы начинаем наш анализ компании HeadHunter, #1 в России и #3 интернет-портал в мире по онлайн-подбору персонала, с рейтинга «Покупать». HeadHunter предоставляет сервис интернет-объявлений, монетизация которых происходит в основном за счет платной подписки работодателей. Компания предлагает также услуги обучения, помощь в организации подбора персонала, поиск кандидатов на позиции топ-менеджеров. Порядка 60% расходов на онлайн-подбор персонала в России приходится на HeadHunter. Наша справедливая цена на 12 месяцев $80 за акцию предполагает 22%-ный потенциал роста. Мы считаем, что восстановление национального рынка труда, цифровизация российской экономики, развитие онлайн-каналов как альтернативы традиционным способам подбора персонала — ключевые долгосрочные драйверы для увеличения стоимости компании.

Возобновление активной деятельности компаний после окончания локдауна.  🗣️ HeadHunter (HHR) - обзор перспектив компании

🗣️ HeadHunter (HHR) - обзор перспектив компании

▫️Капитализация: 228 млрд

▫️Выручка TTM: 13,9 млрд

▫️EBITDA TTM: 7,6 млрд

▫️Прибыль TTM: 5,4 млрд

▫️fwd P/E 2021: 38

▫️P/B: 42

▫️fwd дивиденд 2021: 1,8%

▫️Net Debt/EBITDA: 0,3

Мой полезный Telegram-канал

👉 HH — Крупнейшая российская компания интернет-рекрутмента, развивающая бизнес в России.

👉92.5% выручки генерируют продажи в РФ. 54% выручки составляют Москва и Санкт-Петербург, регионы формируют чуть больше 1/3 продаж, однако рост данного сегмента более быстрый.

👉 Дивидендная политика предполагает выплаты не менее 50% чистой прибыли. По факту выплачивается значительно больше.

✅Компания растёт быстро, что частично оправдывает высокие мультипликаторы за 9мес2021 выручка выросла на 96% г/г, а

Авто-репост. Читать в блоге >>>

- HeadHunter добился сильных результатов благодаря росту деловой активности в стране - Промсвязьбанк

Выручка сервиса HeadHunter в 3 кв. увеличилась по сравнению с аналогичным периодом прошлого года в 2 раза и составила 4,7 млрд рублей, говорится в отчете компании. Скорректированная EBITDA также выросла в 2,2 раза, до 2,83 млрд рублей. Маржинальность по показателю составила 60,4% против 56,6% годом ранее. Скорректированная чистая прибыль продемонстрировала рост в 2,3 раза и составила 2,05 млрд рублей.

Результаты НН оказались выше консенсус-прогноза Интерфакса. Сильных финансовых результатов удалось достичь благодаря росту деловой активности в стране после пандемии. Мы позитивно смотрим на отчет компании за 3 кв. и ожидаем роста рынка найма сотрудников в 4 кв.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»

Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»Накануне HeadHunter обнародовала очень позитивный отчет за III квартал, что было однозначно воспринято инвесторами. Мощный рост результатов может быть продолжен благодаря консолидации Зарплата.Ру и Skillaz — здесь темпы роста могут быть двузначными второй квартал подряд. Кроме того, не стоит сбрасывать со счетов и фактор восстановления экономической активности относительно аналогичного периода прошлого года, когда влияние пандемии было более существенным.

Мы видим долгосрочно привлекательными бумаги HeadHunter по причине позитивного влияния сделки по приобретению доли в сервисе YouDo. Мы видим вероятность роста 10-12% на горизонте 1 квартала и возможность открытия длинных позиций по бумаге.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Авто-репост. Читать в блоге >>> Фундаментальный анализ по HeadHunter

Фундаментальный анализ по HeadHunterВсем доброе утро!

Фундаментальный анализ по компании HeadHunter, включая 3Q 2021г.

Всем приятного просмотра и прочтения.

В сегменте клиентов с ключевыми счетами выручка увеличилась на 97,1%, или на 48,8% в среднем за два года, в основном за счет увеличения ARPC.

Авто-репост. Читать в блоге >>> HeadHunter Group PLC - Прибыль 9 мес 2021г: 3,978 млрд руб

HeadHunter Group PLC - Прибыль 9 мес 2021г: 3,978 млрд руб

HeadHunter Group PLC

Number of ADS 50,635,720

Free float 59,4%

investor.hh.ru/stock/shareholder-structure

Капитализация на 15.11.2021г: 232,266 млрд руб

Общий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 31.12.2020г: 14,616 млрд руб

Общий долг на 30.09.2021г: 16,044 млрд руб

Выручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд руб

Выручка 1 кв 2021г: 2,841 млрд руб

Выручка 6 мес 2021г: 6,752 млрд руб

Выручка 9 мес 2021г: 11,442 млрд руб

Прибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2020г: 1,886 млрд руб

Прибыль 1 кв 2021г: 930,35 млн руб

Прибыль 6 мес 2021г: 2,209 млрд руб

Прибыль 9 мес 2021г: 3,978 млрд руб

investor.hh.ru/investors/earning-releases

Авто-репост. Читать в блоге >>>- HeadHunter Group PLC

Number of ADS 50,635,720

Free float 59,4%

investor.hh.ru/stock/shareholder-structure

Капитализация на 15.11.2021г: 232,266 млрд руб

Общий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 31.12.2020г: 14,616 млрд руб

Общий долг на 30.09.2021г: 16,044 млрд руб

Выручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд руб

Выручка 1 кв 2021г: 2,841 млрд руб

Выручка 6 мес 2021г: 6,752 млрд руб

Выручка 9 мес 2021г: 11,442 млрд руб

Прибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2020г: 1,886 млрд руб

Прибыль 1 кв 2021г: 930,35 млн руб

Прибыль 6 мес 2021г: 2,209 млрд руб

Прибыль 9 мес 2021г: 3,978 млрд руб

investor.hh.ru/investors/earning-releases

HeadHunter Group PLC – Дивидендная история

Период ** Объявлены * Реестр дата ** Выплата дата * Дивиденд

2020 год * 27 май 2021 * 09 июн 2021 * 16 июл 2021 ** $0,55

2019 год * 13 мар 2020 * 27 март 2020 * 10 сент 2020 ** $0,50

2018 год * 04 июн 2019 * 14 июн 2019 * 19 июл 2019 ** $0,36

investor.hh.ru/stock/dividends

МОСКВА, Россия, 15 ноября 2021 г. – HeadHunter Group PLC (Nasdaq: HHR, MOEX: HHRU) объявила сегодня финансовые результаты за квартал, завершившийся 30 сентября 2021 года. www.sec.gov/Archives/edgar/data/1721181/000110465921138583/tm2132735d1_ex99-1.htm

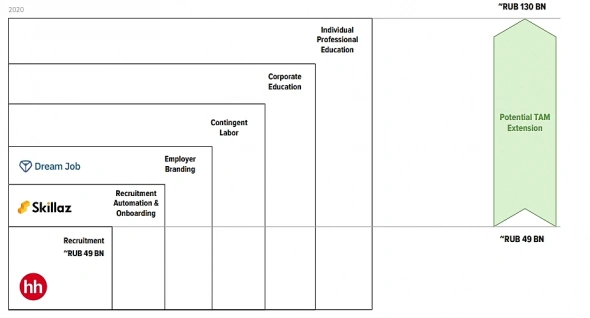

Менеджмент понимает, что в рамках рынка рекрутинга компании скоро станет довольно тесно. С целью расширения компетенций весной купили Skillazz (автоматизация процессов рекрутинга).

Дальше будут двигаться в сторону корпоративного и индивидуального образования, где им придется конкурировать со Skillbox.

Ресурсы для роста у компании есть, FCF за 9 мес почти 5 млрд руб, который сейчас из-за отсутствия потребности в капиталовложениях практически целиком возвращается акционерам (2 млрд летом заплатили в виде дивидендов и объявили байбэк на 3 млрд).

Дилетант, в сфере образования и так хватает больших акул- Общее мнение о вышедшей сегодня отчетности у меня крайне положительное.

После каждого отчета пишу, что НН стоит дорого, но он продолжает расти. Все-таки очень помогает наличие листинга на Насдак, благодаря которому он может торговаться с большой премией за рост.

НН — это четвертый сайт в мире по объему трафика, крупнейший публичный. Было бы интересно, если компания рискнула попробовать свои силы на западных рынках, как делает тот же Wildberries. Все-таки относительно низкая покупательная способность бизнеса и населения откладывает отпечаток на доходах компании, они кратно ниже, чем у зарубежных аналогов. Между тем мне кажется, что продукт у компании вполне конкурентоспособный.

- Менеджмент понимает, что в рамках рынка рекрутинга компании скоро станет довольно тесно. С целью расширения компетенций весной купили Skillazz (автоматизация процессов рекрутинга).

Дальше будут двигаться в сторону корпоративного и индивидуального образования, где им придется конкурировать со Skillbox.

Ресурсы для роста у компании есть, FCF за 9 мес почти 5 млрд руб, который сейчас из-за отсутствия потребности в капиталовложениях практически целиком возвращается акционерам (2 млрд летом заплатили в виде дивидендов и объявили байбэк на 3 млрд).

Американские аналитики дают прогноз, что HH удвоится за 2 года.

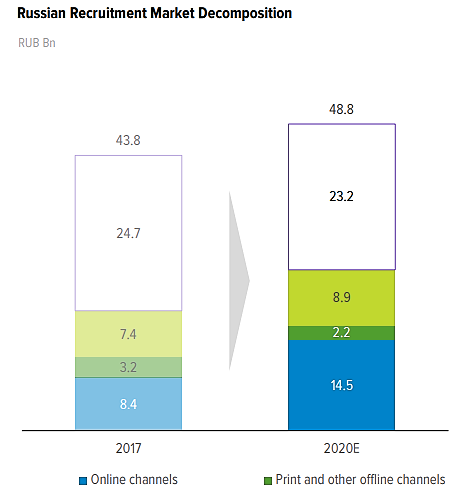

Российский рынок рекрутинга растет с темпом 4% в год. Если прогноз реализуется, то к 2023 HH будет занимать 40% рынка. Опережающий рост происходит из-за вытеснения печатных объявлений и захвата доли конкурентов. Отрыв от конкурентов уже сейчас велик: НН по объему трафика в 3 раза больше Superjob и в 4 раза Работы.ру. Компании также постепенно передают рекрутинг на аутсорсинг.

HeadHunter (Хэдхантер) - факторы роста и падения акций

- Двигаются к монополии, скупают активы: zarplata.ru, Skillaz (09.07.2021)

- Монополист на рынке рекрутинга в РФ (60%) и СНГ и 3-я в мире (24.07.2024)

- Выручка с 2021-2023гг. растет высокими темпами +56%, и в Q1 2024г. рост продолжился +55,0% (24.07.2024)

- 2024 год пока самый благоприятный для компании HeadHunter, потому что наблюдается самый сильный дефицит рабочей силы, а в июне 24г. индекс HeadHunter показал значение “3,1” - такого не было никогда в истории (24.07.2024)

- Эффективная налоговая ставка снизилась с 23,5% в 1 квартале 2023 года до 2,5% в 1 квартале 2024 года в связи с применением льготной ставки для ИТ-компаний 0% с 1 января 2024 года - не понятно с 2025 года для HeadHunter какая будет ставка! (24.07.2024)

- С июля 24г. ситуация на рынке труда стала ухудшаться и во втором квартале выручка компании от основного бизнеса уже снизилась г/г (18.08.2025)

- Может возникнуть обязательство по выплате дивидендов нерезидентам (12% акций им принадлежит) в размере пока 6,9 млрд руб. на 18.08.25г. (18.08.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

HeadHunter (Хэдхантер) - описание компании

HeadHunter — монопольный российский рекрутинговый онлайн-сервис.IPO компании прошло на NASDAQ 9 мая 2019 года.

В ходе IPO компания привлекла $220 млн и получила капитализацию $675 млн.

Дата начала торгов на Мосбирже 25.09.2020.

Домен hh.ru зарегистрирован на HEADHUNTER FSU LIMITED (Кипр).

Кипрская компания принадлежит HEADHUNTER GROUP PLC (Кипр).

Российское юрлицо ООО «ХЭДХАНТЕР» (ИНН:7718620740) принадлежит HEADHUNTER FSU LIMITED .

Чтобы купить акции, выберите надежного брокера: