| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 150,2 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Nornickel sees 2019 palladium market deficit at 800,000 oz

Nornickel sees 2019 palladium market deficit at 800,000 oz

Sees 2019 global palladium consumption up by 500,000 oz

Reports 2018 EBITDA of $6.2 bln, highest level since 2011- Результаты Норникеля заложены в котировки акций - Русс-Инвест

Высокие темпы роста финансовых результатов «Норникеля» уже в значительной степени заложены в котировки акций. Технические индикаторы свидетельствуют о локальной перекупленности акций ГМК. Индекс RSI с горизонтом 9 дней превышает уровень в 75%, а 14 дней — выше 72%. Котировки вчера протестировали исторические максимумы в рублевом выражении и с начала года выросли на 12% на фоне роста рублевого Индекса МосБиржи на 4,6%.

Цены на металлы во 2 полугодии на мировых рынках вели себя разнонаправленно: на фоне постепенного падения цен на никель, которое за шесть месяцев достигло почти 30%, наблюдался рост цен на палладий, который превысил 30%. На этом фоне мы ожидаем технической коррекции вниз цен акций в ближайшие дни на 3-3,5% — до 14140 руб. за акцию. С учетом высокой волатильности рынка в настоящее время рекомендуется сохранять тактику стоп-лосс и стоп-профит в несколько процентов.

Беденков Дмитрий

ИК «РУСС-ИНВЕСТ»

читать дальше на смартлабе  Поразительно, что даже после прошедшей волны роста норникель не выглядит очень уж дорогим. Мультипликатор р/е около 12, что для этой компании нормально. Однако, глядя на график цены бумаг относительно корзины ключевых металлов, видим, что оценка акций компании стала весьма оптимистичной. Цена бумаг сейчас выше условной кривой, построенной из цен никеля, меди и палладия пересчитанных в рублях. Ранее (до второй половины 2018 года) такая ситуация случалась лишь краткосрочно и быстро нивелировалась либо ростом цен на металлы, либо снижением котировок акций.

Поразительно, что даже после прошедшей волны роста норникель не выглядит очень уж дорогим. Мультипликатор р/е около 12, что для этой компании нормально. Однако, глядя на график цены бумаг относительно корзины ключевых металлов, видим, что оценка акций компании стала весьма оптимистичной. Цена бумаг сейчас выше условной кривой, построенной из цен никеля, меди и палладия пересчитанных в рублях. Ранее (до второй половины 2018 года) такая ситуация случалась лишь краткосрочно и быстро нивелировалась либо ростом цен на металлы, либо снижением котировок акций.

Теперь же все подругому. Возможно влияет выкуп акций мажоритарием или позитивный настрой относительно торгового протвостояния сша-китай. Кто знает… Тем не менее для себя считаю цену актива справедливой без существенного потенциала к росту. Особого смысла держать не вижу… Норникель - планирует коэффициент чистый долг/EBITDA в диапазоне 1-1,2х

Норникель - планирует коэффициент чистый долг/EBITDA в диапазоне 1-1,2х

ГМК «Норильский никель» прогнозирует по итогам 2019 года показатель чистый долг/EBITDA в диапазоне 1-1,2х.Компания сохраняет планы по поддержанию своего оборотного капитала на уровне 1 миллиарда долларов в среднесрочной перспективе.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={43D45F95-65EF-429E-B420-B70B8CA7DB45}

читать дальше на смартлабе- ГМК НорНикель - показатель EBITDA за 2018 г по МСФО увеличился на 56% год-к-году до 6,2 млрд долл.

ПАО «ГМК «Норильский никель» объявляет аудированные консолидированные финансовые результаты по МСФО за 2018 год.

КЛЮЧЕВЫЕ ФАКТЫ 2018 ГОДА

- Консолидированная выручка увеличилась на 28% год-к-году до 11,7 млрд долл. США за счет более высоких цен на металлы, роста объемов производства меди, а также продажи палладия из ранее накопленных запасов;

- Показатель EBITDA увеличился на 56% год-к-году до 6,2 млрд долл. США благодаря росту выручки, началу работы Быстринского ГОКа, а также снижению операционных затрат за счет реализации программы по повышению операционной эффективности;

- Рентабельность EBITDA составила 53%, что является одним из самых высоких показателей среди глобальных диверсифицированных горно-металлургических компаний;

- Объем капитальных вложений сократился на 22% до 1,6 млрд долл. США, прежде всего, из-за завершения строительства Быстринского ГОКа и программы производственной реконфигурации, а также корректировки сроков реализации ряда инвестиционных проектов;

- Чистый оборотный капитал сократился на 1,3 млрд долл. США до 0,9 млрд долл. США за счет сокращения запасов палладия и мероприятий по оптимизации структуры капитала;

- Свободный денежный поток увеличился до 4,9 млрд долл. США;

- Соотношение чистого долга к показателю EBITDA по состоянию на конец 2018 снизилось до 1,1x;

- Благодаря мероприятиям по оптимизации долгового портфеля и несмотря на рост рыночных процентных ставок денежные выплаты по процентам сократились на 14% до 551 млн долл. США в 2018 году;

читать дальше на смартлабе

EBITDA НОРНИКЕЛЯ ПО МСФО В 2018Г СОСТАВИЛА 389,2 МЛРД РУБ. ПРОТИВ 236,4 МЛРД РУБ. ГОДОМ РАНЕЕ — КОМПАНИЯ

EBITDA НОРНИКЕЛЯ ПО МСФО В 2018Г СОСТАВИЛА 389,2 МЛРД РУБ. ПРОТИВ 236,4 МЛРД РУБ. ГОДОМ РАНЕЕ — КОМПАНИЯ

EBITDA НОРНИКЕЛЯ В 2018 Г ВЫРОСЛА НА 56%, ДО $6,2 МЛРД, ВЫШЕ КОНСЕНСУСА

NET DEBT/EBITDA НОРНИКЕЛЯ НА КОНЕЦ 2018 Г СНИЗИЛСЯ ДО 1.1X — КОМПАНИЯ

FREE CASH FLOW НОРНИКЕЛЯ В 2018 Г ВОЗРОС ДО $4,9 МЛРД — КОМПАНИЯ

CAPEX НОРНИКЕЛЯ В 2018 ГОДУ СНИЗИЛСЯ НА 22%, ДО $1,6 МЛРД — КОМПАНИЯ

www.nornickel.ru/files/ru/results/ifrs/2018/ifrs_rus_usd_consolidation_reporting_12m2018.pdf Гамак и Лукойл- кандидаты на шорт

Гамак и Лукойл- кандидаты на шорт

Весьма интересные картинки рисуются в гамаке и лукойле на недельном таймфрейме.

ГМК Норникель:

Лукойл:

читать дальше на смартлабе- Интерес инвесторов к акциям Норникеля возрастает - Фридом Финанс

Сегодня ГМК «Норникель» (+3,34%) опубликует отчетность за 2018 год по МСФО.

Ожидается, что выручка достигла $11,5 млрд (+26% YoY), EBITDA $5,9 млрд, прибыль – $3,6 млрд. За 4 месяца акции прибавили 36%, это самая динамичная сырьевая бумага.

Интерес инвесторов подогревается ожиданием дивиденда в размере не менее 1000 руб. на акцию, а также ростом цен на основные металлы, производимые компанией – палладий, никель, платину и медь.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе - Сегодня отчитаются: ВТБ и ГМК

Авторы самых интересных комментариев на каждой из веток получат ₽1000.

https://smart-lab.ru/forum/GMKN

https://smart-lab.ru/forum/VTBR

или тут:

https://smart-lab.ru/chat/?x=1901

https://smart-lab.ru/chat/?x=1906

Всем спасибо за участие в конструктивных обсуждениях!!!

читать дальше на смартлабе

Технический анализ акций ГМКНорникель 25.02.2019

Технический анализ акций ГМКНорникель 25.02.2019

Идет отработка восходящего клина. Цели в районе 15500-600. Покупки в приоритете. Отмена сценария, в случае возврата в диапазон, или пробое других формаций против хода движения цены.

читать дальше на смартлабе

Норникель отчитается 26 февраля. Результаты должны оказаться сильными. — Атон

Норникель 26 февраля должен опубликовать свои консолидированные финансовые результаты за 2П18.

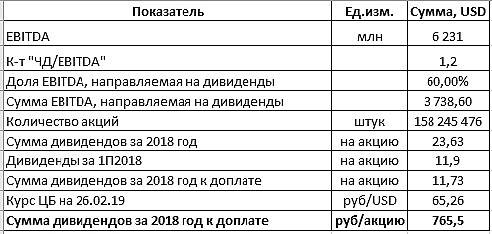

Мы ожидаем, что выручка составит $5682 млн (-3% п/п), EBITDA — $2 926 млн (-5% п/п), рентабельность EBITDA — 51.1% (-1.3 пп п/п), чистая прибыль — $1 953 млн (+18% п/п из-за убытка по курсовым разницам в размере $453 млн в 1П). На результатах должен позитивно сказаться рост операционных показателей во 2П — производство Ni +11% п/п, Cu +6%, Pt -5%, Pd -4%), в то время как средние цены во 2П в основном упали (Ni -3%, Cu -16%, Pt -13%, Pd +5%). Курс рубля был в целом неизменным — российская валюта потеряла всего 1% п/п по отношению к доллару США. Мы прогнозируем, что FCF составит $2 266 млн (-13% кв/кв) на фоне высвобождения оборотного капитала в размере $0.7млрд (согласно прогнозу, он должен сократиться до $1.0млрд против $1.7млрд на конец 2018) и роста капзатрат на $0.6млрд (при годовом прогнозе $1.7млрд). Результаты должны оказаться сильными, на наш взгляд, но нерелевантными из-за ралли в палладии, которое продолжилось в 2019.

Наш рейтинг по Норникелю — ВЫШЕ РЫНКА, но оставшийся потенциал роста ограничен 6%.

АТОН

Телеконференция:26 февраля, 17:00 по московскому времени (14:00 по лондонскому времени) — Россия +7 495 646 93 15; Великобритания+44 207 194 3759; PIN 53391001# (английский) PIN75289259# (русский).

читать дальше на смартлабе

stanislava, все это лабуда в стакане- Думаю дойдёт до 15500 там остановка. Раздадут всем кто хочет оплатить рост. И гудбай

- Норникель отчитается 26 февраля. Результаты должны оказаться сильными. - Атон

Норникель 26 февраля должен опубликовать свои консолидированные финансовые результаты за 2П18.

Мы ожидаем, что выручка составит $5682 млн (-3% п/п), EBITDA — $2 926 млн (-5% п/п), рентабельность EBITDA — 51.1% (-1.3 пп п/п), чистая прибыль — $1 953 млн (+18% п/п из-за убытка по курсовым разницам в размере $453 млн в 1П). На результатах должен позитивно сказаться рост операционных показателей во 2П — производство Ni +11% п/п, Cu +6%, Pt -5%, Pd -4%), в то время как средние цены во 2П в основном упали (Ni -3%, Cu -16%, Pt -13%, Pd +5%). Курс рубля был в целом неизменным — российская валюта потеряла всего 1% п/п по отношению к доллару США. Мы прогнозируем, что FCF составит $2 266 млн (-13% кв/кв) на фоне высвобождения оборотного капитала в размере $0.7млрд (согласно прогнозу, он должен сократиться до $1.0млрд против $1.7млрд на конец 2018) и роста капзатрат на $0.6млрд (при годовом прогнозе $1.7млрд). Результаты должны оказаться сильными, на наш взгляд, но нерелевантными из-за ралли в палладии, которое продолжилось в 2019.

Наш рейтинг по Норникелю — ВЫШЕ РЫНКА, но оставшийся потенциал роста ограничен 6%.

АТОН

Телеконференция:26 февраля, 17:00 по московскому времени (14:00 по лондонскому времени) — Россия +7 495 646 93 15; Великобритания+44 207 194 3759; PIN 53391001# (английский) PIN75289259# (русский).

читать дальше на смартлабе

Очередная попытка зайти в продажу ГМК

По 14230

Shtirlic, вот благодаря таким, как Вы, эта акция и стоит больше 14 тыр. Шортить бумагу с подпором стратега да и еще и на росте ее металлов — без комментариев.

Сципион, с металлами корелляция тоже не абсолютная, взять хотя бы сегодняшний день, палладий закрылся в красной зоне падающей звездой, ГМК +3%. Отличная трендовая акция в т.ч. для коротких позиций, откройте график с 2015 года и посчитайте восходящие и нисходящие движения и их длину.

Auximen, не обижайтесь — против Вас ничего не имею. Кто и как торгует — выбирает сам. Но зачем шортить сильную акцию с подпором в виде выкупа стратегом, да и еще при росте фундаментала, которая ведет себя в данный момент лучше рынка? Да, дорого, но на рынке на моей памяти в большинстве случаев то, что дорого становилось еще дороже — и каналы перерисовывать придется. Норка столько шортил похоронила, в том числе и с этого сайта. Шортить без риска лучше слабые бумаги с негативным сантиментом.

Сципион, и меня похоронила) это все жадность

Сергей Мелихов, в каком смысле похоронила?)

Aгриппина, очень много потерял

А я только начал покупать, и продолжу, ибо это странная бумага — она вроде переоценена, но растет и точка. Я начал за ней наблюдать, когда она стоила 10 тыс (это было совсем недавно), так она с тех пор уже на 40% выросла, а у меня пока всего несколько ее акций

Владимир Полинский, а я уже присматриваюсь, когда пора выходить. Но не завтра — это точно.

Andrei Samoryadov, это дело стратегии, чтобы выйти, нужно найти во что войти

Владимир Полинский, я заходил, страшно сказать, еще по 7800. Но выходить буду не раньше, чем здесь начнут считать дивиденды за 2021 год. А во что войти: хоть шахту шортить, хоть мелкий Сургут. Вариантов масса, главное — не суетиться.

А я только начал покупать, и продолжу, ибо это странная бумага — она вроде переоценена, но растет и точка. Я начал за ней наблюдать, когда она стоила 10 тыс (это было совсем недавно), так она с тех пор уже на 40% выросла, а у меня пока всего несколько ее акций

Владимир Полинский, а я уже присматриваюсь, когда пора выходить. Но не завтра — это точно.

Andrei Samoryadov, это дело стратегии, чтобы выйти, нужно найти во что войтиА я только начал покупать, и продолжу, ибо это странная бумага — она вроде переоценена, но растет и точка. Я начал за ней наблюдать, когда она стоила 10 тыс (это было совсем недавно), так она с тех пор уже на 40% выросла, а у меня пока всего несколько ее акций

Владимир Полинский, а я уже присматриваюсь, когда пора выходить. Но не завтра — это точно.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».