Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто там с шортом Газпрома кбробот? Успел выйти по стопу? Я за него беспокоюсь...

Что там с шортом Газпрома кбробот? Успел выйти по стопу? Я за него беспокоюсь…

Авто-репост. Читать в блоге >>>

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 035,5 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

128.22₽ -0.4%

-

Пока чиновьече шобло не выполнит план по закидыванию цены, не хер его шортить.Не зря Зуб перед Пу отчитывался, план выполнили. Только после отсечки скорее всего. Так что успокойтесь клиент не настоящий.

Игорь, мдя, как то уже стремновато сидеть… но жаба давит

vvs1941,

Для жабы есть способ, стопы. Речь о шортах, пока не время начинать шортить. Чем больше шортов, тем выше и легче идет на верх.

Газпром — шорт

Шорт по ГП, господа

ps: кому интересен индикатор на графике, можно здесь взять: smart-lab.ru/blog/532533.php

Авто-репост. Читать в блоге >>>

autotrade.ru, ну и как шорт? Отработал:) Газпром - шорт

Газпром - шорт

Шорт по ГП, господа

ps: кому интересен индикатор на графике, можно здесь взять: smart-lab.ru/blog/532533.php

Авто-репост. Читать в блоге >>>- Результаты по экспорту Газпрома в июне можно рассматривать с позитивной стороны - Промсвязьбанк

Газпром в июне сократил экспорт газа на 2,1% — до 15 млрд кубометров

Газпром в июне сократил экспорт газа на 2,1% — до 15 млрд кубометров. Как говорится в сообщении компании, объем экспорта газа в первом полугодии сократился на 5,9% — до 95,3 млрд кубометров. С учетом, того, что за пять месяцев этого года объем экспорта газа достиг 80,3 млрд кубометров, экспорт газа в июне составил 15 млрд кубометров.

Результаты по экспорту Газпрома в июне, несмотря на их сокращение, можно рассматривать с позитивной стороны, т.к. они свидетельствуют о замедлении темпов сокращения экспорта. Замедлению падения экспорта мог способствовать ценовой фактор. Цены на газ в ЕС упала, и потребители готовы наращивать покупки, пользуясь благоприятной ситуацией.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  Шортим газпром

Шортим газпром

Хотите получать внутридневные сигналы? Тогда сперва вступаем в группу @kbrobot в телеграм . А так же подписываемся на ютуб. Выхожу в прямой эфир и при всех веду торговлю

Вот сегодня всех позвал шортить газпром по 248.5. Сделал все онлайн

Авто-репост. Читать в блоге >>> WOW TRADE GAZR - 9.19

WOW TRADE GAZR - 9.19

GAZR — 9.19

операция:

вход: 21967

SL= 21950 (17 п.п.)

TP= 24000

выход: по TS= 23472

профит= 1505 п.п.

Риск/прибыль: 1 к 88

t.me/toptrade_channel/112

Авто-репост. Читать в блоге >>>

Весь наш базар сейчас держится на одном — дивдоходности. Всякие разговоры о «пирспиктивах» я слышу всю свою сознательную жизнь еще со времен ссср — и большинство из них — это пустая болтовня. По факту в международном разделении труда мы — поставщик ресурсов — нефти, газа и металлов и власть делает все для блага сырьевых компаний. Это видно в том числе по котировкам акций этих компаний и их отчетам. Что касается прорывов в увеличении объемов производства — нет этого и не будет — нет адекватного роста спроса, как внешнего, так и внутреннего (рост может быть только на азиатском направлении, но Китай дорого платить не намерен, что он доказал в случае с Роснефтью, когда дал ей кредит при условии постваок нефти по 40 баксов за баррель и наши «эффективные манагеры» его взяли, а по цене поставок газа по «Силе Сибири» — гробовое молчание, тем более сейчас косоглазые весело и здорово тарят иранскую нефть через посредников, понятно что с существенным дисконтом к мировым ценам. Япония тоже будет торговаться педалируя тему возврата островов). Что касаемо менеджмента Газпрома — они 10 лет назад громогласно заявляли, что сланцевые нефть и газ — это туфта — комментарии излишни. Если бы не снизились по разным причинам поставки нефти и газа из Ливии, Ирана, Венесуэлы и голландского Гронингена — ценники на нефть и газ сейчас были бы несколько иными. Да и как это не парадоксально — американцам пока они по уши в сланце низкие цены на нефть и на газ неинтересны. Так что у газона и других экспортеров все хорошо… пока.

Сципион,

Да, и как это не парадоксально трубу американцы пока через Атлантику не планируют тянуть, а транспортировать газ по трубе как то выгоднее.

ч.т.д. Цена давит на газ. «Газпром» выживает американский СПГ из Европы

Цена давит на газ. «Газпром» выживает американский СПГ из Европы

«Газпром» за первое полугодие сократил экспорт газа в дальнее зарубежье на 5,9%, до 95,3 млрд кубометров, что не помешало компании продолжить наращивание добычи до самого высокого уровня с 2011 года. После провала из-за теплой зимы сейчас спрос на российский газ в Европе растет, особенно в генерации электроэнергии, благодаря низким ценам, которые уже опустились до минимума за десять лет в $120 за тысячу кубометров. При таких ценах поставка сжиженного газа из США в Европу становится абсолютно невыгодной.

www.kommersant.ru/doc/4018431

www.vedomosti.ru/business/articles/2019/07/02/805558-gazprom-vospolzovalsya-vospolzovalsya

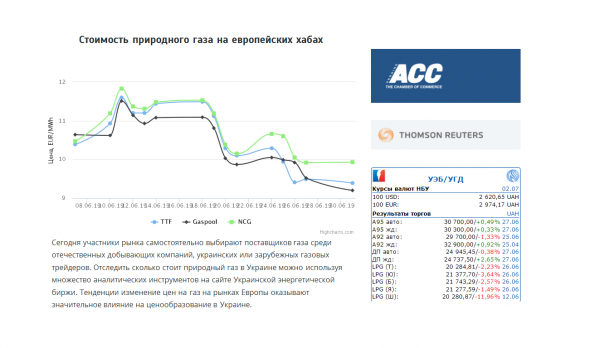

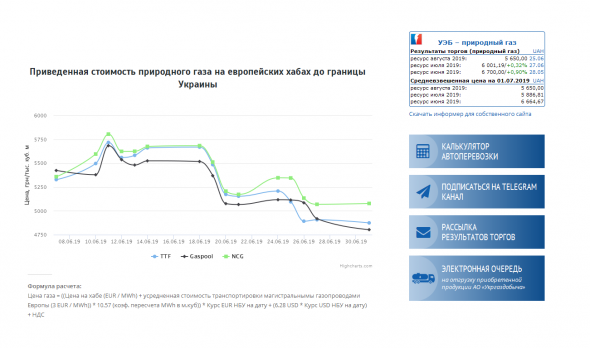

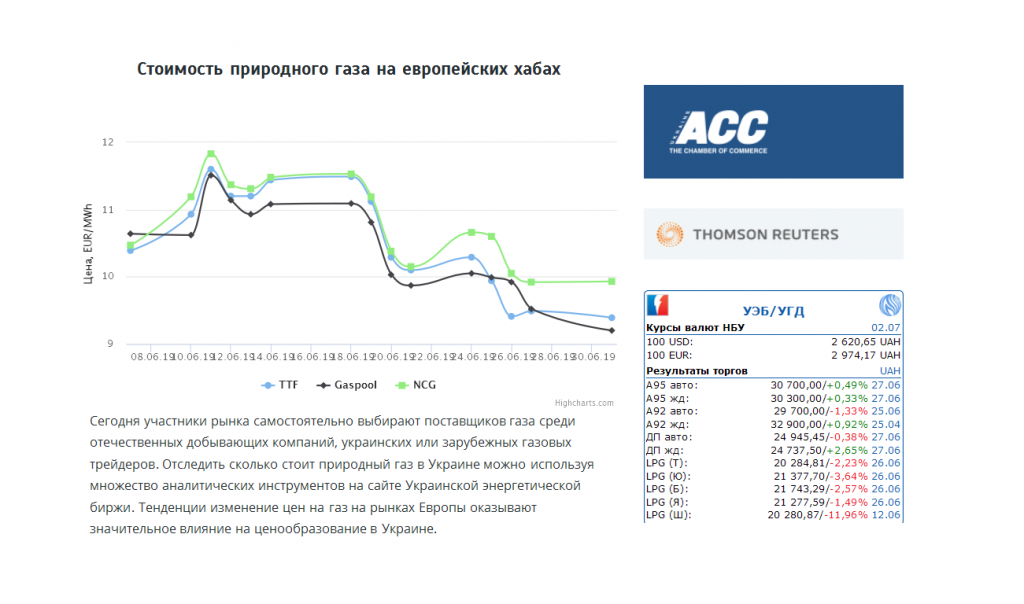

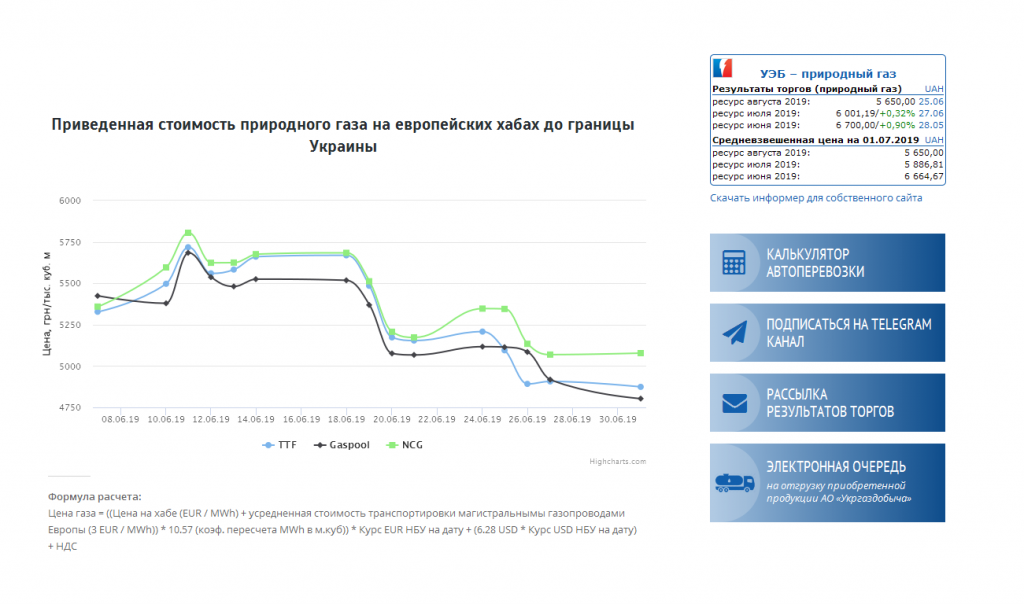

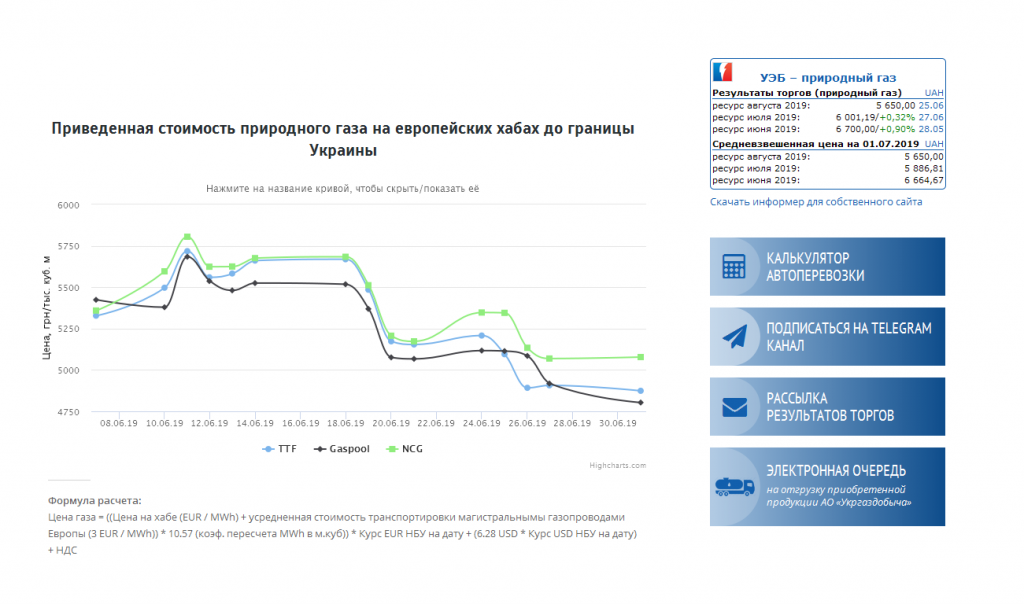

Стоимость природного газа 01.07.2019г: Еврохабы ~$100 за тыс куб.м; граница Украины ~$185 за тыс куб.м

Стоимость природного газа 01.07.2019г: Еврохабы ~$100 за тыс куб.м; граница Украины ~$185 за тыс куб.м

Цены на европейских хабах 01.07.2019г:

— голландском TTF = €9,39 MWh = $99,25 за тыс куб.м

— немецком NCG = €9,93 MWh = $104,96 за тыс куб.м

— немецком GASPOOL = €9,20 MWh = $97,24 за тыс куб.м

Посчитал, как украинцы, по 10.57 (коэф. пересчета MWh в м.куб)

Цены на газ, сложившиеся на ближайших к Украине европейских хабах 01.07.2019г:

— голландском TTF = 4874 грн = $186,03 за тыс куб.м

— немецком NCG = 5078 грн = $193,81 за тыс куб.м

— немецком GASPOOL = 4803 грн = $183,32 за тыс куб.м

_________________

Формула расчета:

Цена газа = ((Цена на хабе (EUR / MWh) + усредненная стоимость транспортировки магистральнымы газопроводами Европы (3 EUR / MWh)) * 10.57 (коэф. пересчета MWh в м.куб)) * Курс EUR НБУ на дату + (6.28 USD * Курс USD НБУ на дату) + НДС Весь наш базар сейчас держится на одном — дивдоходности. Всякие разговоры о «пирспиктивах» я слышу всю свою сознательную жизнь еще со времен ссср — и большинство из них — это пустая болтовня. По факту в международном разделении труда мы — поставщик ресурсов — нефти, газа и металлов и власть делает все для блага сырьевых компаний. Это видно в том числе по котировкам акций этих компаний и их отчетам. Что касается прорывов в увеличении объемов производства — нет этого и не будет — нет адекватного роста спроса, как внешнего, так и внутреннего (рост может быть только на азиатском направлении, но Китай дорого платить не намерен, что он доказал в случае с Роснефтью, когда дал ей кредит при условии постваок нефти по 40 баксов за баррель и наши «эффективные манагеры» его взяли, а по цене поставок газа по «Силе Сибири» — гробовое молчание, тем более сейчас косоглазые весело и здорово тарят иранскую нефть через посредников, понятно что с существенным дисконтом к мировым ценам. Япония тоже будет торговаться педалируя тему возврата островов). Что касаемо менеджмента Газпрома — они 10 лет назад громогласно заявляли, что сланцевые нефть и газ — это туфта — комментарии излишни. Если бы не снизились по разным причинам поставки нефти и газа из Ливии, Ирана, Венесуэлы и голландского Гронингена — ценники на нефть и газ сейчас были бы несколько иными. Да и как это не парадоксально — американцам пока они по уши в сланце низкие цены на нефть и на газ неинтересны. Так что у газона и других экспортеров все хорошо… пока.

Весь наш базар сейчас держится на одном — дивдоходности. Всякие разговоры о «пирспиктивах» я слышу всю свою сознательную жизнь еще со времен ссср — и большинство из них — это пустая болтовня. По факту в международном разделении труда мы — поставщик ресурсов — нефти, газа и металлов и власть делает все для блага сырьевых компаний. Это видно в том числе по котировкам акций этих компаний и их отчетам. Что касается прорывов в увеличении объемов производства — нет этого и не будет — нет адекватного роста спроса, как внешнего, так и внутреннего (рост может быть только на азиатском направлении, но Китай дорого платить не намерен, что он доказал в случае с Роснефтью, когда дал ей кредит при условии постваок нефти по 40 баксов за баррель и наши «эффективные манагеры» его взяли, а по цене поставок газа по «Силе Сибири» — гробовое молчание, тем более сейчас косоглазые весело и здорово тарят иранскую нефть через посредников, понятно что с существенным дисконтом к мировым ценам. Япония тоже будет торговаться педалируя тему возврата островов). Что касаемо менеджмента Газпрома — они 10 лет назад громогласно заявляли, что сланцевые нефть и газ — это туфта — комментарии излишни. Если бы не снизились по разным причинам поставки нефти и газа из Ливии, Ирана, Венесуэлы и голландского Гронингена — ценники на нефть и газ сейчас были бы несколько иными. Да и как это не парадоксально — американцам пока они по уши в сланце низкие цены на нефть и на газ неинтересны. Так что у газона и других экспортеров все хорошо… пока.

Миллер красавчик, все по правилам военной тактики, сделали вид, что Дания что-то решает, пока Пиндостан замасливал местных политиков, чиновников и общественность тратя на это время и ресурсы, Северный — 2 спокойно приближался, а потом сделал резкий моневр и порвал пердагонский рубеж в том месте, где никто не ждал, просто обойдя воды Дании, которые в общем-то не сильно что-то и решали))). Дания вроде как осталась без лишних ежегодных миллионов за транзит.

Олег Каширин, Может и красфчик а может… На пресухе в пятницу он мягко говоря, не очень выглядел.- Газпром обеспечил рынок драйвером роста - Фридом Финанс

Бумаги «Газпрома», подорожали на 5,2%. Рынок позитивно отреагировал на новое свидетельство того, что на базе достигнутого преимущества в производственной сфере компания сосредотачивается на усилении своих позиций в сфере финансов. Глава «Газпрома» Алексей Миллер в пятницу заявил о намерении концерна сократить участие в строительных активах, так как это непрофильный для него бизнес. Информация отражает повышение шансов продолжение расширения доли дивидендов в чистой прибыли компании.

К концу года руководство обещает принять новую дивидендную политику, которая предполагает выход на целевой уровень 50% чистой прибыли по МСФО в течение трех лет с учетом корректировок на неденежные статьи. Этот показатель приблизительно в два раза выше текущего, что обеспечивает значительный интерес инвесторов к «Газпрому».

Осин Александр

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>  Мои исследования показали, что примерно с последнего часа 03.06 один из куклов стал набирать позицию вплоть до закрытия в пятницу 28.06 (я еще писал про борьбу за уровень 233: smart-lab.ru/forum/GAZP/page510/#comment9856934

Мои исследования показали, что примерно с последнего часа 03.06 один из куклов стал набирать позицию вплоть до закрытия в пятницу 28.06 (я еще писал про борьбу за уровень 233: smart-lab.ru/forum/GAZP/page510/#comment9856934

Остальные «куклы» все это время пытались слить бумагу (продавить цену) — не удалось.

Сегодня в атаку пошли быки…khornickjaadle, у Газпрома мизерная доля продаж на внутреннем рынке.

Interested, Не сказал бы — 240 млрд. кубов, ок. 1 трлн. руб. выручки. То есть в среднем 4000 руб. за 1000 кубов. В Европу продают где-то по 13000-14000 руб. за 1000 кубов. Может ещё на 2 трлн. руб. увеличить выручку Газпром, если будет газ продавать по мировым ценам внутри России. Потенциал огромен у Газпрома.

тс: покупка GAZP робот AVP

тс: покупка GAZP робот AVPТОРГОВЫЙ СИГНАЛ: ПОКУПКА GAZP, РОБОТ AVP

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 245.71

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 4

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 4

СТАТИСТИКА С 22.09.1997 ПО 29.12.2018: 442/248

(ЧИСЛО ПРИБЫЛЬНЫХ СДЕЛОК/ЧИСЛО УБЫТОЧНЫХ)

Авто-репост. Читать в блоге >>>- Лыжник,

инвестидеи БКС — это одно сплошное волшебство: в 99% случаев цель в 2 раза ниже стопа)

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера:

{kind=link}