| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 395,3 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 2,0 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Тимофей Мартынов, а зачем кто-то сюда в форум выкладывает целые посты? Вот мне совершенно неинтересно, как сливает на своей внутридневной суходрочке некто Sergey_G, который на рынке всего год, но который уже жадет взять денег в ДУ. Я его забанил, но мне его теперь навязывают тут, где забанить никого не возможно!

Тимофей Мартынов, а зачем кто-то сюда в форум выкладывает целые посты? Вот мне совершенно неинтересно, как сливает на своей внутридневной суходрочке некто Sergey_G, который на рынке всего год, но который уже жадет взять денег в ДУ. Я его забанил, но мне его теперь навязывают тут, где забанить никого не возможно!

Дима, тебе надо настойку валерианы давать литрами (возможно насильно клизмовать), только после этого разрешать на рынок смотреть.

Vasek,

Нет нет нет, путь пройденный вами мне не подходит! 04.12.2017 | Свинг | Газпром фьючерс

04.12.2017 | Свинг | Газпром фьючерс

Вход в сделку на отбой от уровня (открытие пред.дня), с коротким стопом и высоким потенциалом:

Вход: 13 268

Стоп: 13 261

Тейк: 13 700 — 13 790

Перевел в безубыток: 13 285

По мере роста цены, стоп в безубыток будет подниматься.

- В минувшую пятницу, 1 декабря, Еврокомиссия заявила, что утвердила список проектов общего интереса ЕС (projects of common interest, PCI), в котором нет ни одного инфраструктурного проекта СПГ Литвы, Латвии или Эстонии. «Я склонен оценивать это как яркую иллюстрацию того, что у нас нет регионального соглашения. Это означает, что наша цель оптимизации затрат терминала СПГ остается. Но список действительно не единственное средство. Это не только „билет“ для борьбы за помощь ЕС, политически помощь для газовой инфраструктуры сокращается. Отсутствие в списке проектов я бы приветствовал как определенное признание реальности и определенный новый этап», — сказал по данному поводу министр энергетики Литвы Жигимантас Вайчюнас.

- Чего-то рынок какой-то нерыночный, по ММВБ похоже на двойную вершину с заходом на 1900 -1800, что будет поводом облом с ЧМ по футболу ??

«Газпром» увеличил поставки газа будущим потребителям «Турецкого потока»

«Газпром» увеличил поставки газа будущим потребителям «Турецкого потока»

«Газпром» нарастил поставки газа за 11 месяцев текущего года в страны целевого региона строящегося газопровода «Турецкий поток». В частности, в Турцию поставки выросли на 20,4% по сравнению с 11 месяцами 2016 года, в Грецию — на 11,6%, в Болгарию — на 6,8%, в Венгрию — на 22,3%, в Сербию — на 26,1%. (ТАСС)

tass.ru/ekonomika/4778817- «Газпром» и «Новатэк» начали борьбу за рынок Вьетнама

В течение трех недель сразу несколько крупных компаний заявили о желании поставлять сжиженный газ (СПГ) во Вьетнам. 10 ноября о переговорах с Petrovietnam сообщил председатель правления «Газпрома» Алексей Миллер. Несколькими днями позже о предварительных договоренностях с Petrovietnam объявила американская AGDC – оператор проекта Alaska LNG. А в пятницу «Новатэк» заявил, что подписал меморандум о взаимопонимании с французской Total и немецким концерном Siemens о сотрудничестве во Вьетнаме. (Ведомости) (Коммерсант)

Спад в добывающих отраслях в ноябре ускорился!

В субботу появились данные Минэнерго по добыче нефти и газа в ноябре, которые позволяют говорить об ускорении спада в добывающих отраслях в прошедшем месяце.

Причина ускорения спада – ситуация с добычей газа. В ноябре она упала на 3.2% г/г, хотя ещё в октябре рост составлял 2.6% г/г, а по итогам 10 месяцев оценивался в 10.9% г/г. Теперь по итогам 11 месяцев мы имеем 9.4% г/г.

Динамика добычи нефти, напротив, немного улучшилась: -2.4% г/г против -2.7% г/г в октябре. В терминах среднесуточной добычи в ноябре добывалось 10.94 млн. б/с против 10.93 млн. б/с в октябре.

Спад в добыче газа, связанный с насыщением европейского рынка, потянет за собой ухудшение динамики в секторе «транспорт и хранение» (трубопроводный транспорт) и в секторе оптовой торговли (там основную долю занимает именно газ). Поэтому можно ожидать по итогам ноября дальнейшего ухудшение динамики ВВП.

Подробнее в Телеграм канале MMI t.me/russianmacro

Russian Macro,

Всех приветствую!

Москва. 1 декабря. ИНТЕРФАКС — «Газпром» (MOEX: GAZP) не спешит форсировать

добычу газа в четвертом квартале этого года, пока действует единовременно

повышенная ставка налога на добычу полезных ископаемых (НДПИ) при добыче

природного газа. В IV квартале 2017 года газовый НДПИ для «Газпрома» повышен

так, чтобы получить от концерна дополнительно 30 млрд рублей в 2017 году,

которые (по оценке Минфина) были недополучены бюджетом по причине невысоких

дивидендов концерна.

С другой стороны погода в России также пока не очень стимулирует газовую

отрасль. В октябре 2017 года средняя температура по стране была на полтора

градуса выше прошлогодней, а в ноябре — на пять градусов теплее, свидетельствуют

данные «Системного оператора Единой энергетической системы».

ЦИФРЫ

Как следует из данных «Газпрома», в ноябре добыча монополии снизилась на 4%

— до 42,35 млрд куб. м. Ранее — в октябре 2017 года темп роста добычи сократился

до скромных 4%, а в течение всего текущего года он не опускался ниже 10% (а в

мае и июне — превышал 30%).

Управление информации «Газпрома» сообщило, что по предварительным данным, за

11 месяцев 2017 года группа «Газпром» добыла 426,4 млрд куб. м газа (это на 7,3

млрд куб. м больше, чем за весь 2016 год, и на 54,5 млрд куб. м (14,6%) больше,

чем за 11 месяцев 2016 года).

Сколько «Газпром» добудет в этом году — глава концерна Алексей Миллер уже

доложил президенту Владимиру Путину — 470 млрд куб. м. И если в этих словах не

было сильного округления, они означают, что и в декабре добыча может снизиться

еще больше — на 7% — до 43,6 млрд куб. м.

КАК ЭТО СДЕЛАНО

К «сдержанному» четвертому кварталу «Газпром» основательно готовился.

В европейские хранилища этим летом и в начале осени было закачано почти в

два раза больше газа, чем обычно — не 5,03 млрд куб. м как планировалось

изначально, а целых 8,79 млрд куб. м. Сейчас «Газпром» в своем экспортных

поставках использует газ их хранилищ в Европе намного активнее, чем в те же дни

прошлого года. Как расходуются запасы из хранилищ в России, мы, к сожалению,

узнать сможем с большой задержкой.

На другой стороне трубы — на месторождениях — «Газпром» также не спешит

бежать впереди паровоза. Начальник департамента 121 (управление корпоративными

затратами) Михаил Сироткин заявлял что, например, один из объектов «пикового

баланса газа» этой зимы — дожимная компрессорная станция (ДКС) Заполярного НГКМ

будет введена лишь в декабре и только с начала 2018 года будет вносить свой

вклад в пиковый баланс. Спад в добывающих отраслях в ноябре ускорился!

Спад в добывающих отраслях в ноябре ускорился!

В субботу появились данные Минэнерго по добыче нефти и газа в ноябре, которые позволяют говорить об ускорении спада в добывающих отраслях в прошедшем месяце.

Причина ускорения спада – ситуация с добычей газа. В ноябре она упала на 3.2% г/г, хотя ещё в октябре рост составлял 2.6% г/г, а по итогам 10 месяцев оценивался в 10.9% г/г. Теперь по итогам 11 месяцев мы имеем 9.4% г/г.

Динамика добычи нефти, напротив, немного улучшилась: -2.4% г/г против -2.7% г/г в октябре. В терминах среднесуточной добычи в ноябре добывалось 10.94 млн. б/с против 10.93 млн. б/с в октябре.

Спад в добыче газа, связанный с насыщением европейского рынка, потянет за собой ухудшение динамики в секторе «транспорт и хранение» (трубопроводный транспорт) и в секторе оптовой торговли (там основную долю занимает именно газ). Поэтому можно ожидать по итогам ноября дальнейшего ухудшение динамики ВВП.

Подробнее в Телеграм канале MMI t.me/russianmacro

- Не важно сколько ты зарабатываешь! Важно - сколько и на что ты тратишь!

Все мы знаем, что топ-менеджеры госкорпораций зараппатывают миллионы рублей за месяц.

Но не все знают, на что они тратят эти деньги.

Открываю страшную тайну (нет, не на яхты):

1. «Газпром» и ВТБ, а также их руководители Алексей Миллер и Андрей Костин пожертвовали фонду поддержки и развития науки при Центре имени Димы Рогачева в общей сложности 440 миллионов рублей, сообщает RT.

В Национальном научно-практическом центре имени Димы Рогачева помогают детям победить онкологические и иммунные заболеваниям. 16 марта главы Газпрома и ВТБ лично побывали в центре. Миллер и Костин пообщались с детьми и пообещали войти в состав попечительского совета фонда поддержки и развития в области детской гематологии, онкологии и иммунологии «Врачи, инновации, наука — детям».

Миллер рассказал, что ВТБ и Газпром переведут по 220 миллионов рублей на финансирование инновационных научных исследований и закупку оборудования для Центра. Причем из каждый суммы по 100 миллионов рублей выделят лично руководители компаний.

takiedela.ru/news/2017/03/16/gazprom_vtb/

2. Сегодня руководитель «Газпрома» Алексей Миллер заявил о намерении направить Санкт-Петербургской православной академии 17,4 млн рублей, которые он должен получить в качестве бонуса за исполнение обязанностей заместителя председателя совета директоров «Газпрома». По его словам, вопрос о направлении премий топ-менеджеров на благотворительные и социальные мероприятия обсуждался на совете директоров. Академии же Миллер помогает уже несколько лет, и этот год не станет исключением.

https://newdaynews.ru/society/238279.html

3.Топ-менеджмент «Роснефти» вложит 266 млн рублей в развитие Центра детской гематологии, онкологии и иммунологии.Глава НК «Роснефть» Игорь Сечин в четверг посетил Центр детской гематологии, онкологии и иммунологии имени Дмитрия Рогачева Минздрава России. В беседе с представителями СМИ он подчеркнул, что координацию строительства лечебного учреждения ему поручил в 2005 году Президент РФ Владимир Путин, под чьим руководством Центр был открыт пять лет назад. С тех пор лечебный комплекс стал основным методическим центром в области детской онкологии с 60 филиалами по всей стране.

К настоящему времени врачам и сотрудникам учреждения удалось достичь значительных результатов — за 5 лет пролечено более 37 тыс детей. «В 80 процентах случаев удается излечить детей. Такой процент излечения соответствует показателям лучшей современной медицины — американской и немецкой — в данной области. К сожалению, остается до 20% детей, которые на настоящий момент считаются неизлечимыми. Причем, нигде в мире не существует методик их лечения. Мы разделяем боль этих детей и их родных. Именно поэтому мы приняли решение профинансировать из личных средств программу исследований в области клеточно-иммунной терапии раковых опухолей, направленную на разработку препаратов для лечения детей, которые считаются сейчас безнадежными. Это самые передовые методики в области генетической модификации клеток иммунной системы, таргетной терапии, трансплантации стволовых клеток», — отметил Сечин.

По его словам, программа развития рассчитана на три года, ее общая стоимость — 266 млн рублей. «Вся сумма будет перечислена немедленно. Финансирование осуществляется из личных средств топ-менеджмента «Роснефти» — подчеркнул главный исполнительный директор компании.

На вопрос о его личном вкладе в проект Сечин ответил, что вложит 100 миллионов рублей, остальное возьмут на себя другие топ-менеджеры. «Сейчас прорабатывается вопрос сотрудничества с клиникой на корпоративном уровне, в том числе по линии медицинского страхования с учетом возможностей оказания высокотехнологических медицинских услуг сотрудникам компании», добавил он.

www.aif.ru/society/charity/ruka_pomoshchi_glava_rosnefti_peredast_100_mln_rubley_bolnym_detyam

Я как изучавший вопросы медицины, в частности, интересовался вопросами иммунологии, могу заметить, что онкология, считающаяся болезнью стариков (дескать ранее не болели, так как не доживали) у детей — это ужас!

Ни один родитель не потянет лечение своего ребенка от онкологии, это возможно только благодаря пожертвованиям состоятельных людей и корпораций — счет там на сотни тысяч рублей идет!

И некоторым — Вы бы лучше вместо покупки айфона Х, пожертвовали бы эти деньги больным детям (общечеловеческие ценности)

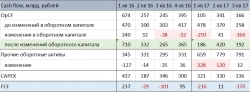

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro,

Всем привет!

Попробую объяснить ещё раз с точки зрения финансов, как меня учили.

С точки зрения финансов, главное устойчивость и отсутствие кассовых разрывов.

У ГП в связи с санкциями повысились риски. Финансовые риски — это в данном случае возможность возникновения кассовых разрывов, технических дефолтов по платежам или ещё и политические в виде притормаживание строительства в связи с отсутствием денег. При таких громадных капексах в 2018 и 2019, у нас в эти годы ещё и максимальные выплаты по долгам. Я насчитал не менее 471 ярда в 2018 и 332 ярда в 2019. Плюс к этому есть ещё 332 ярда раскиданные по непонятно каким годам, но думаю что часть из них сидят ещё и в 2018 и 2019.

Любой реализовавшийся риск поднимет ставки по всем нашим кредитам минимум на 2 процента, так что лучше перебдеть. Далее по ставкам. Новые кредиты получаем в валюте от 1,5% до 2,25%, в рублях -7,75. Депозиты если размещаем в рублях, то они от 8% и выше. Так что если в рублях, то мы не в убытках, если в валюте, то размещаем от 1,25 до 1,75% и тогда немного в проигрыше, но это опять же плата за спокойствие и стабильность. У меня как минора, много нехороших слов по поводу ГП, но как раз финансисты считаю что здесь отработали на 5.

Гай Ма́рий, Вы по-моему, не читаете, что я написал ранее. Если бы это была подушка ликвидности, то в отчётности это отражалось бы по-другому. И если бы это были инвестиционные депозиты, то тоже по-другому. То, каким образом это классифицировано в отчётности (прочие оборотные активы), однозначно указывает, что это деньги, предназначенные для фондирования через Газпромбанк операций, не связанных с основной деятельностью Газпрома. Скорее всего, именно таким образом финансировалась покупка госпакета Роснефти. Как известно, из $10 млрд. живых денег было 2.5 млрд, остальное — кредиты российских банков через Intesa. Профинансировал выдачу этих кредитов в значительной мере, по-видимому, Газпром через Газпромбанк. Пока пакет Роснефти не будет перекинут на китайцев, эти депозиты будут недоступны Газпрому. Может быть, будут недоступны и после, так как китайцев, скорее всего, тоже профинансируют российские банки. То что сделка с китайцами затягивается, по-видимому, свидетельствует об отсутствии у ВТБ сейчас таких денег. Именно из-за того, что Газпром отвлёк эти деньги неизвестно на что, он недоплатил 300 млрд. рублей дивидендов. И собирается тоже самое сделать и в 2018 году (т.е. понимает, что эти депозиты будут оставаться для него недоступными).

А с ликвидностью у Газпрома как раз полный п… ц! Денежные средства и эквиваленты (500 млрд. против 897 на начало года) не покрывают даже краткосрочный долг (714 против 447 в начале года). Финансовая устойчивость компании очень сильно ухудшилась в этом году!

Russian Macro, не надо натягивают сову на глобус… Поэтому дальнейшая наша полемика не имеет для меня смысла, но не ответить на данный пост не могу.

Эти деньги могли бы быть только на строках, денежные эквиваленты, фин. вложения и прочие. Ещё есть такая вещь как Учетная политика предприятия. Если по учетной политике предприятия, хотя бы один из критериев не соблюден, то уходим в прочие. Но реально обычно делают как выгоднее.

Денежные эквиваленты — не прокатывают по сроку. Там до 3-х месяцев депозиты.

А вот фин. вложения могут не применить по Учетной политике например. Обычно это так, если создали депозит, чтобы заработать денег, то фин.вложение. Если цель сгладить денежные потоки, то это денежный эквивалент. Но денежный эквивалент у нас по срокам не катит. Вот так и стало это прочими.

А так нет такого депозита, который нельзя было бы забрать досрочно… Хотя досрочно действительно большие суммы проблематично, но ГП досрочно и не нужно. Ему нужно

по договору. Не отдать вовремя- это для крутых банков потеря всей репутации. Даже если ВВП сам позвонит и попросит например за ВТБ, то ВТБ просто больше НИКОГДА не увидит деньги ГП ( и не только ГП ) на своих депозитах и счетах.

По поводу дивидентов, политика ГП явно показывает, что они на сегодняшнем этапе платят вполне приличные дивиденты на уровне вполне уважаемых компаний, как российских крупных, так и иностранных. ГП просто считает, что нет смысла платить больше при таких капексах. И в общем то я как руководитель предприятия вполне солидарен с этой логикой, хотя как минору она мне не очень нравится.

Про Роснефть, Вы в кучу собрали и ВТБ и ГПБ. Участие ГПБ и ГП в сделке голословно…Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro,

Всем привет!

Попробую объяснить ещё раз с точки зрения финансов, как меня учили.

С точки зрения финансов, главное устойчивость и отсутствие кассовых разрывов.

У ГП в связи с санкциями повысились риски. Финансовые риски — это в данном случае возможность возникновения кассовых разрывов, технических дефолтов по платежам или ещё и политические в виде притормаживание строительства в связи с отсутствием денег. При таких громадных капексах в 2018 и 2019, у нас в эти годы ещё и максимальные выплаты по долгам. Я насчитал не менее 471 ярда в 2018 и 332 ярда в 2019. Плюс к этому есть ещё 332 ярда раскиданные по непонятно каким годам, но думаю что часть из них сидят ещё и в 2018 и 2019.

Любой реализовавшийся риск поднимет ставки по всем нашим кредитам минимум на 2 процента, так что лучше перебдеть. Далее по ставкам. Новые кредиты получаем в валюте от 1,5% до 2,25%, в рублях -7,75. Депозиты если размещаем в рублях, то они от 8% и выше. Так что если в рублях, то мы не в убытках, если в валюте, то размещаем от 1,25 до 1,75% и тогда немного в проигрыше, но это опять же плата за спокойствие и стабильность. У меня как минора, много нехороших слов по поводу ГП, но как раз финансисты считаю что здесь отработали на 5.

Гай Ма́рий, Вы по-моему, не читаете, что я написал ранее. Если бы это была подушка ликвидности, то в отчётности это отражалось бы по-другому. И если бы это были инвестиционные депозиты, то тоже по-другому. То, каким образом это классифицировано в отчётности (прочие оборотные активы), однозначно указывает, что это деньги, предназначенные для фондирования через Газпромбанк операций, не связанных с основной деятельностью Газпрома. Скорее всего, именно таким образом финансировалась покупка госпакета Роснефти. Как известно, из $10 млрд. живых денег было 2.5 млрд, остальное — кредиты российских банков через Intesa. Профинансировал выдачу этих кредитов в значительной мере, по-видимому, Газпром через Газпромбанк. Пока пакет Роснефти не будет перекинут на китайцев, эти депозиты будут недоступны Газпрому. Может быть, будут недоступны и после, так как китайцев, скорее всего, тоже профинансируют российские банки. То что сделка с китайцами затягивается, по-видимому, свидетельствует об отсутствии у ВТБ сейчас таких денег. Именно из-за того, что Газпром отвлёк эти деньги неизвестно на что, он недоплатил 300 млрд. рублей дивидендов. И собирается тоже самое сделать и в 2018 году (т.е. понимает, что эти депозиты будут оставаться для него недоступными).

А с ликвидностью у Газпрома как раз полный п… ц! Денежные средства и эквиваленты (500 млрд. против 897 на начало года) не покрывают даже краткосрочный долг (714 против 447 в начале года). Финансовая устойчивость компании очень сильно ухудшилась в этом году!Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro,

Всем привет!

Попробую объяснить ещё раз с точки зрения финансов, как меня учили.

С точки зрения финансов, главное устойчивость и отсутствие кассовых разрывов.

У ГП в связи с санкциями повысились риски. Финансовые риски — это в данном случае возможность возникновения кассовых разрывов, технических дефолтов по платежам или ещё и политические в виде притормаживание строительства в связи с отсутствием денег. При таких громадных капексах в 2018 и 2019, у нас в эти годы ещё и максимальные выплаты по долгам. Я насчитал не менее 471 ярда в 2018 и 332 ярда в 2019. Плюс к этому есть ещё 332 ярда раскиданные по непонятно каким годам, но думаю что часть из них сидят ещё и в 2018 и 2019.

Любой реализовавшийся риск поднимет ставки по всем нашим кредитам минимум на 2 процента, так что лучше перебдеть. Далее по ставкам. Новые кредиты получаем в валюте от 1,5% до 2,25%, в рублях -7,75. Депозиты если размещаем в рублях, то они от 8% и выше. Так что если в рублях, то мы не в убытках, если в валюте, то размещаем от 1,25 до 1,75% и тогда немного в проигрыше, но это опять же плата за спокойствие и стабильность. У меня как минора, много нехороших слов по поводу ГП, но как раз финансисты считаю что здесь отработали на 5.

в принципе думаю это репитиция шухера)) вы на график снпи 500 гляньте там вчера 2 свечи вниз отвесили…

Дима, однако выкупили опять

Alex666, я так понимаю, что налоговую реформу конгресс принял, ранее приняли по налогам с прибыли для спекулянтов тире инвесторов, так что вверх до февраля, там годовые отчеты пойдут

Гай Ма́рий, Тут народ магедонит, крокодильи слезы льет, некоторые мнят себя инвесторами в ГП — один ты не в фарватере и ломаешь мне индикатор вайна)))

Хорошая у вас ветка, почитываю при наличии свободного времени.

Тимоха, приветствую!

Спасибо!

Вчера на закрытии в последней минутной свече на газпроме прошел объем 821979 лотов, что составило более 20% от дневного, аналогичные крупные операции прошли и по многим другим ликвидным бумагам (сбербанк- 13% от дневного объема, мосбиржа — 19,8%, ГМК-33%, НЛМК-29,6% и т.д. в целом по индексу Мосбиржи-25,5%). Хочу понять что произошло. Вышел какой то крупный фонд? Или может быть зашел? Почему на закрытии?

Артур Коваленко, так на панике выходили, посмотри на вечерке, где Ри. Флинн!- в принципе думаю это репитиция шухера)) вы на график снпи 500 гляньте там вчера 2 свечи вниз отвесили…

- да не переживайте, это Миллер с правлением подтаривает на проливах по низкой цене, верят в 600 за бумагу!!!

Вчера на закрытии в последней минутной свече на газпроме прошел объем 821979 лотов, что составило более 20% от дневного, аналогичные крупные операции прошли и по многим другим ликвидным бумагам (сбербанк- 13% от дневного объема, мосбиржа — 19,8%, ГМК-33%, НЛМК-29,6% и т.д. в целом по индексу Мосбиржи-25,5%). Хочу понять что произошло. Вышел какой то крупный фонд? Или может быть зашел? Почему на закрытии?

Вчера на закрытии в последней минутной свече на газпроме прошел объем 821979 лотов, что составило более 20% от дневного, аналогичные крупные операции прошли и по многим другим ликвидным бумагам (сбербанк- 13% от дневного объема, мосбиржа — 19,8%, ГМК-33%, НЛМК-29,6% и т.д. в целом по индексу Мосбиржи-25,5%). Хочу понять что произошло. Вышел какой то крупный фонд? Или может быть зашел? Почему на закрытии?

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560