Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Экспорт природного газа из России в сентябре и в 3-ем квартале 2019 года. Большие дивиденды Газпрома стоит ждать не раньше 2021 года.

Появились данные федеральной таможенной службы по экспорту природного газа в сентябре. Вот тут мы проследили за корреляцией с данными из отчета Газпрома.

Объем экспорта природного газа в сентябре снизился на 5% к прошлому году, в 3-ем квартале снижение составило также 5%, а за 9 месяцев экспорт снизился на 4%.

При этом долларовая выручка в сентябре снизилась на 34% к прошлому году, в 3-ем квартале снижение составило 32%, а за 9 месяцев выручка снизилась на 12%.

Авто-репост. Читать в блоге >>>

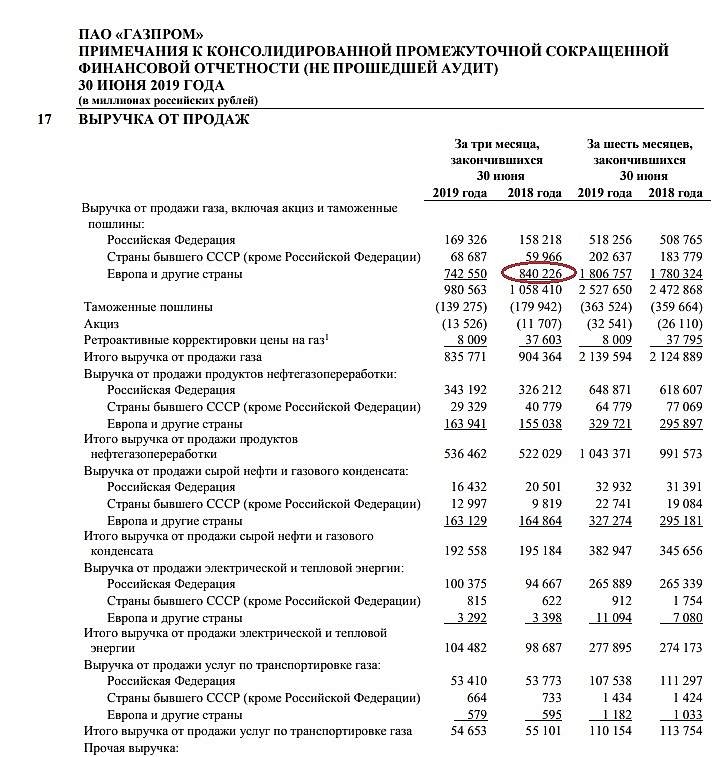

Алексей, Общая картина исходя из этих данных складывается не хорошая. Но у меня есть вопросы к данным полученным от федеральной таможенной службы по экспорту природного газа. Если мы возьмем данные «выручка от экспорта» за 2 квартал 2019 года (3501 млрд$, 2887 млрд$, 2606 млрд$ получаем 8994 млрд$ или при среднем курсе доллара 64,59, 580922 млрд. рублей… А в отчете Газпрома за 2 квартал 2019 года стоит цифра 840226 млрд. рублей!!! И в этом то и большой вопрос!!! Если исходные данные не верны то и сам анализ имеет очень большую не точность. Вот почему эти данные отличаются? Это тоже большой вопрос! А так исходя из этих данных и используя коэффициент неточности получается что выручка от продаж на экспорт будет порядка 729 млрд. рублей.

Артур Коваленко, Прошу прощения:). Сам обратил внимание на ошибочность данных. И сам же указал не верно по отчету Газпрома 742,550 млрд. рублей за 2 квартал выручка в страны Европы. Но это не меняет общей картины! Откуда лишних 161,628 млрд. рублей!!!?

Артур Коваленко, там в посте есть в самом начале ссылка на исследование корреляции. В итоге будет выручка больше, но снижение приблизительно равным.

Алексей, Да… Но согласитесь то о чем я говорю это факт… который нужно учитывать. И применяя простую математическую модель. Можно предположить что падение выручки от экспорта будет до 650 млрд. рублей (только предположить), что к сожалению ниже на 190 млрд. рублей чем в прошлом году в 3 квартале. Ну и можно предположить что и размер чистой прибыли при приблизительно равных физических объемах поставки так же будет меньше на эту величину. То есть прогнозируемая ЧП около 190 млрд. рублей. А насчет прибыли от продажи пакета акций… большой вопрос, насколько я понимаю эти деньги вообще могут пойти просто в капитал :(

Артур Коваленко, конечно надо учитывать. Я же не писал, что это святая истина. Картина будет схожей с погрешностью

+- 5-10%.