Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

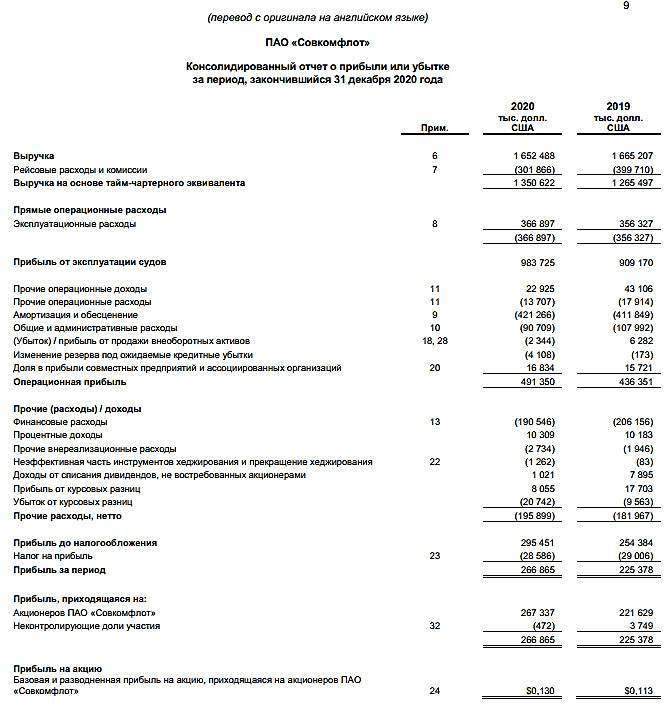

Отчетность Совкомфлота вышла в рамках ожиданий рынка.

Сюрпризов нет.

Выручка сократилась на 0,8% г/г до $1,65 млрд на фоне сокращения фрахтовых ставок во втором полугодии.

В первом полугодии 2021 года снижение выручки продолжится на фоне высокой базы минувшего года.

EBITDA выросла до рекордного уровня $0,9 млрд. Еще по итогам отчетности за 9 мес 2020 года было понятно, что мы увидим рекордный показатель, который будет очень тяжело обновить в 2021 году.

Почему?

В первом полугодии 2020 года в мире не хватало свободных нефтехранилищ, и наблюдался повышенный спрос на танкеры. Сейчас же такой проблемы нет и в ближайшее время не предвидится.

Компания в рамках дивидендной политики готовы выплатить акционерам $225 млн – дивидендная доходность чуть более 7%. О таких выплатах менеджмент заявлял еще осенью и сюрпризов здесь также нет.

Стоит ли покупать акции компании? Если долгосрочно, с горизонтом инвестирования более 3 лет, то да, поскольку Совкомфлот сможет нарастить выручку за счет увеличения перевозки СПГ и нефти. В этом году драйверов для роста я не вижу.

Татьяна Громова, как Вы насчитали 7% ДД? $225 млн это порядка 9.2%, Если налог 13% убрать (а кому может 15..) — все равно 7,8-7,9% к текущей цене. Имхо, не такие уж и плохие дивы, учитывая общую тенденцию к снижению…