Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

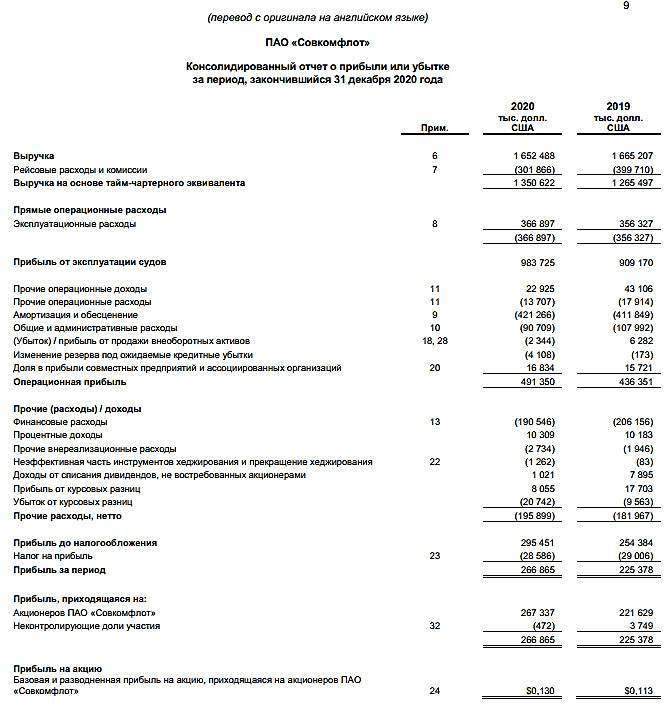

⛴ Совкомфлот опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 18,4% (г/г) до $266,9 млн.

📉 Выручка за 12 месяцев сократилась на 0,8% (г/г) до $1,65 млрд, на фоне снижения ставок на танкерные перевозки.

Если в первом полугодии в мире не хватало свободных нефтехранилищ и наблюдался повышенный спрос на танкеры, вследствие чего выручка выросла на 19,8% (г/г), то во втором полугодии наблюдалась обратная тенденция, из-за чего по итогам года динамика выручки не смогла удержаться в положительной области.

💵 Показатель EBITDA увеличился на 9,9% (г/г) до $0,9 млрд, а рентабельность по EBITDA составила 54,6%, что является рекордным показателем для компании!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,7х до 2,6х, благодаря росту операционных доходов и снижению долга, за счёт успешного проведения IPO.

↘️ В 2021 году ОПЕК ожидает сохранения фрахтовых ставок на текущем низком уровне, что негативно для компании.

Авто-репост. Читать в блоге >>>