Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВышел отчет по МСФО X5 Retail Group за 2020 год

Выручка увеличилась на 14,1% до 1,9 трлн.руб. против 1,7 трлн.руб. годом ранее. Рост объясняется увеличением торговых площадей на 9,6% (г/г), развитием сектора онлайн-продаж и экспресс-доставки, а также реконструкциям существующих магазинов.

Чистая прибыль составила 28,3 млрд.руб., увеличившись на 45,3%

Показатель EBITDA компании увеличился на 15,2% — до 243,6 млрд. руб, благодаря росту операционных доходов и жёсткому контролю над издержками.

Показатель чистый долг / EBITDA составляет 1,67 (не превышает пороговое значение условия выплаты дивидендов)

Количество магазинов компании на конец 2020 года достигло 17 707

Доля рынка Х5 увеличилась до 12,8% по сравнению с 11,5% в 2019. Это лучше, чем у конкурентов

Финальный дивиденд за 2020 год составит 110,49 руб/GDR, что соответствует доходности в 4%.

Минусы:

-дивиденды выплачивают за счет заемных средств, это влечет увеличение долга, который растет уже 7 лет;

-на рынках Санкт-Петербурга и Москвы доля Х5 подошла к законодательно допустимому порогу в 25%, что делает невозможным открытие новых магазинов на этих перспективных территориях;

-данный сегмент рынка перенасыщен конкурентами, это вынуждает Х5 тратить все больше средств на привлекательный интерьер, дисконты и акции.

| Число акций ао | 272 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 592,3 млрд |

| Выручка | 3 146,0 млрд |

| EBITDA | 218,0 млрд |

| Прибыль | 90,3 млрд |

| Дивиденд ао | – |

| P/E | 6,6 |

| P/S | 0,2 |

| P/BV | 6,7 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| 08/05 ГОСА, СД ранее рекомендовал отказаться от дивидендов за 2023г | |

| 16/07 операционные результаты за 2кв и 1п 2024 года | |

| 15/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 16/10 операционные результаты за 3кв и 9мес 2024 года | |

| 24/10 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

₽ 0%

-

X5 продолжит укреплять свои позиции и наращивать долю рынка в 2021 году — Велес Капитал

Группа X5 представила свои финансовые результаты за 4К 2020 г. Несмотря на то что год в целом у компании выдался крайне успешным, в последнем квартале рентабельность бизнеса оказалась под заметным давлением со стороны множества различных факторов. Среди них сезонность, активные промо-компании, дополнительные начисления по LTI и трансформации Карусели, а также повышенные налоги. Маржинальность EBITDA была ниже нашего прогноза и ожиданий рынка на 0,5-0,6 п.п. Наблюдательный совет X5 рекомендовал финальные дивиденды за 2020 г. в размере 30 млрд руб. или 110,49 руб. на GDR, что эквивалентно доходности на уровне 4,2%. Всего за год компания таким образом выплатит акционерам 50 млрд руб. против 30 млрд руб. в 2019 г., что соответствует комментариям менеджмента.

В начале текущего года отечественные ритейлеры могут столкнутся с эффектом высокой базы, что скажется на сопоставимых результатах, хотя пандемия пока продолжает оказывать влияние на рынок. Тем не менее, мы полагаем, что X5 и дальше будет укреплять свои позиции и наращивать долю рынка в текущем году, а также выполнит поставленные цели по росту и рентабельности. За 2021 г. планируется открыть 1,5 тыс. магазинов (gross), обновить еще чуть больше 1,5 тыс. и сохранить рентабельность EBITDA выше 7%. Наша рекомендация для акций X5 Retail Group «Покупать». Целевая цена находится на пересмотре.

Михайлин Артем

ИК «Велес Капитал»

Выручка группы увеличилась по итогам 4К на 12,7% г/г до 528,76 млрд руб. и незначительно обошла наш прогноз за счет хорошей динамики прочих доходов. Их рост составил более 25% г/г. За весь год выручка X5 увеличилась на 14,1% г/г до почти 2 трлн руб., а контролируемая доля рынка, по данным компании, возросла на 1,2 п.п. до 12,8%, что на 4 п.п. выше, чем у ближайшего конкурента. Менеджмент также раскрыл некоторые дополнительные данные по онлайн-сервисам. В частности, GMV экспресс-доставки в феврале составила 2,1 млрд руб., а онлайн-гипермаркета 1,7 млрд руб. Доля онлайн в продажах превысила 2%, а в Москве и области 4,5%.

Валовая маржа сократилась в 4К на 0,1 п.п. г/г до 23,8% в следствии активных промо-компаний в октябре и ноябре. Как мы отмечали в прогнозе, группа предпочла дополнительно инвестировать в цены на фоне сильного опережения бюджета по году, но эффект оказался несколько сильнее чем мы ожидали. Расходы SG&A также слегка возросли в процентах от выручки, увеличившись на 0,2 п.п. г/г. На фоне этих изменений рентабельность скор. EBITDA снизилась на 0,2 п.п. г/г до 6,5%.

В 4К компания начислила существенный объем выплат по программе долгосрочной мотивации в размере 1,2 млрд руб. против примерно 500 млн руб. в предыдущие периоды. Также впервые за год был зафиксирован убыток от трансформации сети гипермаркетов в размере 534 млн руб. Данные факторы оказали меньшее давление, чем годом ранее, но все равно «съели» около 0,3 п.п. маржи в следствии чего рентабельность EBITDA составила только 6,2%. Уровень рентабельности 4К стал самым низким в 2020 г., но показатель EBITDA увеличился вслед за выручкой на 13,3% г/г. За год рост показателя составил впечатляющие 18,4% г/г.

Чистая прибыль ритейлера увеличилась в 4К на 221,5% г/г до 2,8 млрд руб. Показатель был ниже нашего прогноза в следствии меньшей, чем ожидалось, рентабельности EBITDA, а также более высокого уровня налога на прибыль.

В текущем году X5 может открыть около 1,4 тыс. магазинов Пятерочка, и еще около 100 магазинов Перекрёсток и Чижик. Открытие 1,5 тыс. новых магазинов (gross), по нашим расчетам, позволит нарастить торговую площадь на 5,5% г/г. При этом в основном формате магазинов «У дома» торговая площадь увеличится примерно на 6,6% г/г. Обновлено будет 1,5 тыс. магазинов Пятерочка и 50 супермаркетов Перекресток, что должно существенно увеличить долю обновлённых магазинов и поддержать сопоставимые продажи.

Авто-репост. Читать в блоге >>>

stanislava,

Эта новость говорит о предстоящей коррекции к 2300-2400

X5 продолжит укреплять свои позиции и наращивать долю рынка в 2021 году - Велес Капитал

X5 продолжит укреплять свои позиции и наращивать долю рынка в 2021 году - Велес Капитал

Группа X5 представила свои финансовые результаты за 4К 2020 г. Несмотря на то что год в целом у компании выдался крайне успешным, в последнем квартале рентабельность бизнеса оказалась под заметным давлением со стороны множества различных факторов. Среди них сезонность, активные промо-компании, дополнительные начисления по LTI и трансформации Карусели, а также повышенные налоги. Маржинальность EBITDA была ниже нашего прогноза и ожиданий рынка на 0,5-0,6 п.п. Наблюдательный совет X5 рекомендовал финальные дивиденды за 2020 г. в размере 30 млрд руб. или 110,49 руб. на GDR, что эквивалентно доходности на уровне 4,2%. Всего за год компания таким образом выплатит акционерам 50 млрд руб. против 30 млрд руб. в 2019 г., что соответствует комментариям менеджмента.

В начале текущего года отечественные ритейлеры могут столкнутся с эффектом высокой базы, что скажется на сопоставимых результатах, хотя пандемия пока продолжает оказывать влияние на рынок. Тем не менее, мы полагаем, что X5 и дальше будет укреплять свои позиции и наращивать долю рынка в текущем году, а также выполнит поставленные цели по росту и рентабельности. За 2021 г. планируется открыть 1,5 тыс. магазинов (gross), обновить еще чуть больше 1,5 тыс. и сохранить рентабельность EBITDA выше 7%. Наша рекомендация для акций X5 Retail Group «Покупать». Целевая цена находится на пересмотре.

Михайлин Артем

ИК «Велес Капитал»

Выручка группы увеличилась по итогам 4К на 12,7% г/г до 528,76 млрд руб. и незначительно обошла наш прогноз за счет хорошей динамики прочих доходов. Их рост составил более 25% г/г. За весь год выручка X5 увеличилась на 14,1% г/г до почти 2 трлн руб., а контролируемая доля рынка, по данным компании, возросла на 1,2 п.п. до 12,8%, что на 4 п.п. выше, чем у ближайшего конкурента. Менеджмент также раскрыл некоторые дополнительные данные по онлайн-сервисам. В частности, GMV экспресс-доставки в феврале составила 2,1 млрд руб., а онлайн-гипермаркета 1,7 млрд руб. Доля онлайн в продажах превысила 2%, а в Москве и области 4,5%.

Валовая маржа сократилась в 4К на 0,1 п.п. г/г до 23,8% в следствии активных промо-компаний в октябре и ноябре. Как мы отмечали в прогнозе, группа предпочла дополнительно инвестировать в цены на фоне сильного опережения бюджета по году, но эффект оказался несколько сильнее чем мы ожидали. Расходы SG&A также слегка возросли в процентах от выручки, увеличившись на 0,2 п.п. г/г. На фоне этих изменений рентабельность скор. EBITDA снизилась на 0,2 п.п. г/г до 6,5%.

В 4К компания начислила существенный объем выплат по программе долгосрочной мотивации в размере 1,2 млрд руб. против примерно 500 млн руб. в предыдущие периоды. Также впервые за год был зафиксирован убыток от трансформации сети гипермаркетов в размере 534 млн руб. Данные факторы оказали меньшее давление, чем годом ранее, но все равно «съели» около 0,3 п.п. маржи в следствии чего рентабельность EBITDA составила только 6,2%. Уровень рентабельности 4К стал самым низким в 2020 г., но показатель EBITDA увеличился вслед за выручкой на 13,3% г/г. За год рост показателя составил впечатляющие 18,4% г/г.

Чистая прибыль ритейлера увеличилась в 4К на 221,5% г/г до 2,8 млрд руб. Показатель был ниже нашего прогноза в следствии меньшей, чем ожидалось, рентабельности EBITDA, а также более высокого уровня налога на прибыль.

В текущем году X5 может открыть около 1,4 тыс. магазинов Пятерочка, и еще около 100 магазинов Перекрёсток и Чижик. Открытие 1,5 тыс. новых магазинов (gross), по нашим расчетам, позволит нарастить торговую площадь на 5,5% г/г. При этом в основном формате магазинов «У дома» торговая площадь увеличится примерно на 6,6% г/г. Обновлено будет 1,5 тыс. магазинов Пятерочка и 50 супермаркетов Перекресток, что должно существенно увеличить долю обновлённых магазинов и поддержать сопоставимые продажи.

Авто-репост. Читать в блоге >>>

X5 Retail в декабре будет решать вопрос о масштабировании жестких дискаунтеров Чижик - руководитель

X5 Retail в декабре будет решать вопрос о масштабировании жестких дискаунтеров Чижик - руководитель

Главный исполнительный директор X5 Retail Игорь Шехтерман:На данный момент мы открыли пять магазинов, в этом году откроем еще 45 магазинов в разных регионах. Поскольку мы открыли только пять магазинов, еще слишком рано давать оценки показателям. Решение относительно масштабирования будет приниматься в декабре этого года на наблюдательном совете по результатам модели, которая будет формироваться в текущем году

Окончательное решение будет принято в декабре. Но я надеюсь, что оно будет одобрено наблюдательным советом, и мы начнем масштабирование со следующего года

источник

Авто-репост. Читать в блоге >>>- X5 retail увеличила розничную выручку с начала года на 11%

финансовый директор X5 retail Светлана Демяшкевич:Рост чистой розничной выручки с начала января по середину марта составил более 11%.

LfL-продажи X5 повысились на порядка 6%.

В то же время LfL-продажи «Пятерочки» ускорились с 7% в январе до 7,4% в феврале, а наши онлайн-продажи растут на 365% год-к-году

Продажи с начала года показывают высокие результаты, превышающие планы, заложенные в бюджете.

Основные драйверы роста продаж — «Пятерочка» и цифровые бизнесы X5.

источник

Авто-репост. Читать в блоге >>>

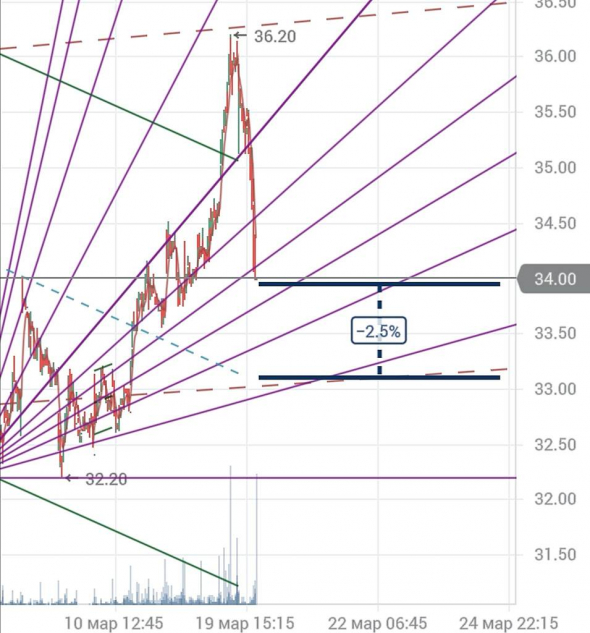

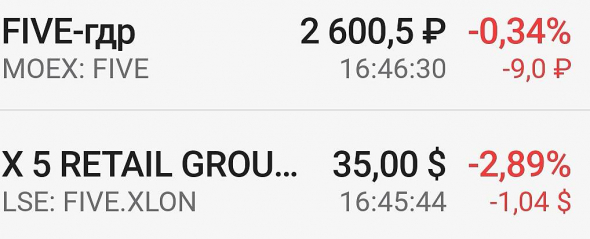

Вчера, пока все росло, здесь была тишина, сегодня на странице X5 30 раз употребили слов «рост» — бумага сутки падает -1,9% — продают на фактах

Синхроно растут с

Растем на ожиданиях

одними из лидеров роста

быстрый рост

был бы рост на

Перспективы роста

объявляет о росте

рост выручки

росту торговой площади,

высокого роста выручки

опережая по темпам роста

градус вертикали роста

драйверами роста являются

Для котировок FIVE лучше, чтобы все помалкивали

MPlus,

Все ок. ✌️🤓

Идет проторговка на 2600_2300

Вчера и позовчера был большой геп на +7 %

Или небольшая коррекция, или большая. После таких гепов вверх. Выбирайте.

А в основном жут когда объем наполнится в Лондоне. Там совсем мало покупок на этот час. Идут по нижней границе канала роста. В России боковик. Если смотреть канал роста на дневке. А вообще линия сопротивления на горизонте нарисовалась. Её вчера достигли. Зацепились. Нарисовали горизонт движения. Но дальше скакать ещё на 2 %, на 2700 рановато. Или придётся ждать пока закроют этот геп

Самое главное, что эти два дня сломтли нисходящий краткоросчный тренд. И теперь есть шанс на рост.

Не так быстро к 2800 будет поход. Или потом опять коррекция.

Вчера, пока все росло, здесь была тишина, сегодня на странице X5 30 раз употребили слов «рост» — бумага сутки падает -1,9% — продают на фактах

Вчера, пока все росло, здесь была тишина, сегодня на странице X5 30 раз употребили слов «рост» — бумага сутки падает -1,9% — продают на фактах

Синхроно растут с

Растем на ожиданиях

одними из лидеров роста

быстрый рост

был бы рост на

Перспективы роста

объявляет о росте

рост выручки

росту торговой площади,

высокого роста выручки

опережая по темпам роста

градус вертикали роста

драйверами роста являются

Для котировок FIVE лучше, чтобы все помалкивали- X5 Retail потратит на развитие онлайн-гипермаркета «Перекресток впрок» более ₽15 млрд

В презентации компании X5 Retail Group сообщается, что на развитие онлайн-гипермаркета «Перекресток впрок» за четыре года планируется направить более 15 млрд рублей.

Такой объем капитальных затрат предусмотрен в 2020-2023 гг. Компания прогнозирует выход «Перекресток впрок» на положительный показатель EBITDA в 2021 г.

На проект 5Post за тот же период предусмотрены капитальные затраты более 10 млрд рублей, а на сервис экспресс-доставки — более 1 млрд рублей.

источник

Авто-репост. Читать в блоге >>>

Отчитались то хорошо.

На этом дружненько зафиксировались те, кто покупал в начале марта, сделали свои +8% и шорты надели? до дивов же 2 мес еще(

так чтоли?

John Kane, кто-то зафиксился, а я, например, держал, держу и буду держать дальше. У каждого своя стратегия.

Cегодня вышел отчет FIVE за 2020 год по МСФО.

Cегодня вышел отчет FIVE за 2020 год по МСФО.

1. Выручка выросла на 14.1%.

2. Выручка онлайн-бизнесов выросла на 362.2%.

3. Чистая прибыль выросла на 45.3%.

Отлично отчиталась Х5 сегодня! При этом компания еще собирается направить в этом году на выплату дивидендов 50 млрд. рублей, что составляет

чуть более 7% годовых! Очень хорошие дивиденды и хороший отчет. Но это еще не все. Вчера акции Х5 начали стремительно расти на повышенных

объемах, было такое впечатление, что кто-то знал заранее о хорошем отчете. Объемы торгов вчера почти в 3 раза превысили среднедневные, и мои

роботы купили бумагу. Но на вечерней торговой сессии резко пошла вниз нефть и распродажи коснулись и Х5. Очень обидно ушла у меня бумага

по стоп-лоссу, а ведь отчет отличный и, скорее всего, бумага будет расти в ближайшее время. Во всяком случае, сегодня акции Х5 являются

одними из лидеров роста на нашем падающем рынке. Инвестиции каждый день

Инвестиции каждый день

#инвестиции #каждый #день

Давно не брал акции ритейлеров.

Вот один представитель:

#Дивиденды

⚡ X5 RETAIL GROUP ПО ИТОГАМ 2020 Г. МОЖЕТ ВЫПЛАТИТЬ 50 МЛРД РУБЛЕЙ ДИВИДЕНДОВ, ВОПРОС БУДЕТ РАССМОТРЕН АКЦИОНЕРАМИ 12 МАЯ

⚡❗❗❗ ЧИСТАЯ ПРИБЫЛЬ X5 RETAIL GROUP ПО МСФО В 2020 Г. ВЫРОСЛА НА 45,3% И ДОСТИГЛА 28,34 МЛРД РУБЛЕЙ — КОМПАНИЯ — ТАСС

Хорошая компания, хорошие показатели. Неплохо смотрится в сравнении со своими конкурентами.

#FIVE — купил 1 акцию по 2603р.

Авто-репост. Читать в блоге >>> Отчитался лидер российского ритейла, которого недавно продавали со скидкой. Коротко:

Отчитался лидер российского ритейла, которого недавно продавали со скидкой. Коротко:

•количество магазинов 17707 против 16300 год назад (+8.6%).

•продуктовая инфляция за 2020 получилась 4% г/г, при этом выручка выросла на 12.6% г/г, в 4 квартале.

•занимают все большую долю рынка, было 11.5%, стало 12.8% от всего ритейла. Из топ10 более быстрый рост только у Светофора.

•EBITDA в 4 квартале на уровне 2019 года из-за резко выросших расходов на трансформацию карусели. Иначе был бы рост на 30% к 4 кварталу 19 года и EBITDA была бы 42 млрд рублей за квартал. Прибыль припала видимо тоже из-за карусели, всего 2.8 млрд за квартал (во втором и третьем квартале было 16 и 12 млрд соответственно).

•чистый долг вырос на 20% и достиг 242 млрд рублей. ND/EBITDA держат на том же уровне, что и год назад — 1.7х.

Вывод: В целом стабильный и крепкий бизнес, лидер своего сегмента. Перспективы роста онлайн (где они первые) + дивиденды постепенно будут раскрывать стоимость.

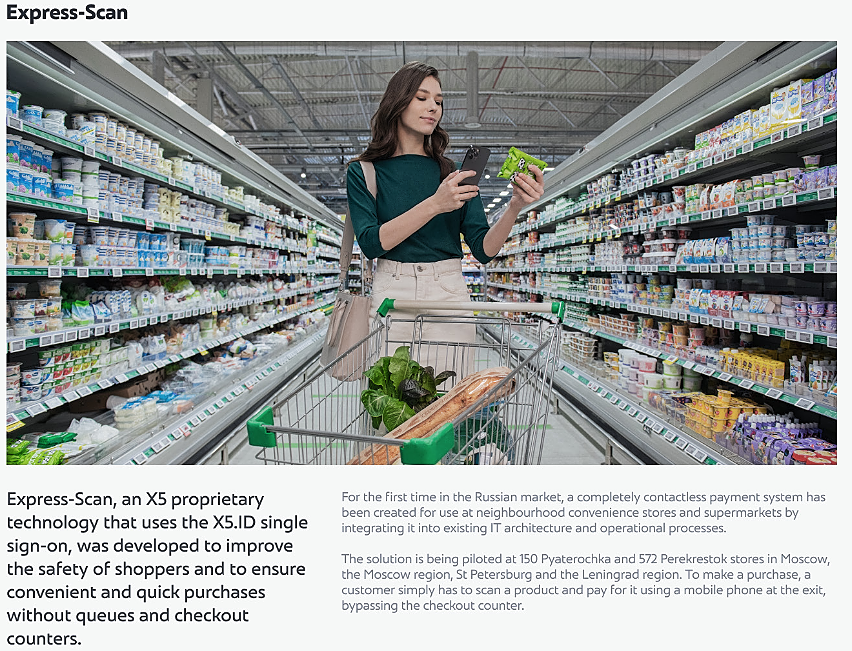

X5 запустила пилотную версию экспресс-оплаты путем сканирования товаров в мобильном приложении без надобности стоять в очереди на кассу.

X5 запустила пилотную версию экспресс-оплаты путем сканирования товаров в мобильном приложении без надобности стоять в очереди на кассу.

Также планируется установить в магазинах еще 10 тысяч касс самооблуживания в 2021 году.

- X5 объявляет о росте выручки на 14,1% за 2020 год и рекомендацию по дивидендам

X5 Retail Group объявляет о финансовых результатах и размере итоговых дивидендов за 2020 год. Наблюдательный совет Х5 рекомендовал* произвести вторую – итоговую — выплату дивидендов за 2020 год в размере 30 млрд руб., или 110,49 руб. на ГДР. С учетом промежуточных дивидендов, выплаченных в декабре 2020 г., общий объем дивидендов за год достигнет 50 млрд руб., или 184,13 руб. на ГДР, что составляет 176,4% чистой прибыли по МСФО (IFRS) 16. В результате дивидендная доходность на 18.03.2021 г. составит более 7%. Напомним, что за весь 2019 год было выплачено 30 млрд руб. дивидендов. Обновленная дивидендная политика размещена на сайте X5.

Основные результаты X5 за 2020 год:

- В 2020 году рост выручки X5 составил 14,1% год к году (г-к-г) благодаря высоким показателям сопоставимых продаж (LFL), росту торговой площади, а также текущим реконструкциям существующих магазинов.

- На фоне высокого роста выручки X5 Retail Group продолжила наращивать долю рынка (12,8% в 2020 году по сравнению с 11,5% в 2019 году), опережая по темпам роста ближайших конкурентов.

Авто-репост. Читать в блоге >>>  X5 Retail Group опубликовала годовой отчет за 2020 год акционерам

X5 Retail Group опубликовала годовой отчет за 2020 год акционерам

X5 Retail Group опубликовала годовой отчет за 2020 год акционерам:

https://www.x5.ru/en/PublishingImages/Pages/Investors/ResultCenter/X5_Annual_Report_2020_ENG.pdf

Авто-репост. Читать в блоге >>>

- X5 объявляет о росте выручки на 14,1% за 20 г

В 2020 году рост выручки X5 составил 14,1% год к году (г-к-г) благодаря высоким показателям сопоставимых продаж (LFL), росту торговой площади, а также текущим реконструкциям существующих магазинов.

На фоне высокого роста выручки X5 Retail Group продолжила наращивать долю рынка (12,8% в 2020 году по сравнению с 11,5% в 2019 году), опережая по темпам роста ближайших конкурентов.

Выручка онлайн-бизнесов («Перекресток Впрок», экспресс-доставка и 5Post) выросла на 362,2% г-к-г до 20,1 млрд руб., что составило 1,0% от консолидированной выручки за 2020 год.

Валовая рентабельность по МСФО (IFRS) 16 увеличилась на 7 б.п. г-к-г до 25,0% (на 8 б.п. до 24,6% до применения МСФО (IFRS) 16) в 2020 году, в основном под влиянием снижения потерь.

Рентабельность EBITDA по МСФО (IFRS) 16 увеличилась на 12 б.п. г-к-г и составила 12,3% в 2020 году (увеличилась на 27 б.п. до 7,3% до применения МСФО (IFRS) 16).

В 2020 году рентабельность чистой прибыли по МСФО (IFRS) 16 увеличилась на 31 б.п. и составила 1,4% (увеличилась на 49 б.п. до 2,0% до применения МСФО (IFRS) 16), по сравнению с 1,1% (1,5% до применения МСФО (IFRS) 16) в 2019 году.

Показатель чистый долг/EBITDA по МСФО (IFRS) 16 на 31 декабря 2020 г. составил 3,24х (1,67х до применения МСФО (IFRS) 16).

Средневзвешенная эффективная процентная ставка по кредитному портфелю Х5 в 2020 году составила 6,78%, снизившись на 116 б.п. по сравнению с уровнем 2019 года.

сообщение

Авто-репост. Читать в блоге >>>

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: