Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийфин дивы 110,49 р

ghettocolour, это 0.4% доходность что ли?

Тимофей Мартынов, 4.2%

| Число акций ао | 272 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 592,3 млрд |

| Выручка | 3 146,0 млрд |

| EBITDA | 218,0 млрд |

| Прибыль | 90,3 млрд |

| Дивиденд ао | – |

| P/E | 6,6 |

| P/S | 0,2 |

| P/BV | 6,7 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| 08/05 ГОСА, СД ранее рекомендовал отказаться от дивидендов за 2023г | |

| 16/07 операционные результаты за 2кв и 1п 2024 года | |

| 15/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 16/10 операционные результаты за 3кв и 9мес 2024 года | |

| 24/10 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

На наш взгляд, публикация результатов не повлияет на котировки бумаг компании. Таким образом, более важными представляются комментарии о текущих показателях и тенденциях. Мы исходим из того, что в 2021 году выручка повысится на 10-11%, несмотря на эффект высокой базы сравнения в 2020 году.Красноперов Михаил

По нашим расчетам, чистая прибыль составит 9.5 млрд руб. (рост в 10 раз г/г, -20% кв/кв). В ходе телеконференции мы уделим особое внимание планам компании по развитию услуг доставки, повышению операционной эффективности и прогнозам на 2021 год.Атон

Вопреки распространенному мнению, что восстановление потребления в ресторанах будет давить на продажи фуд-ритейлеров, данный сектор остается сильным, а акции Магнита и X5 Retail интересными к покупке.

На это есть ряд причин:

1) В настоящий момент риск заражения достаточно велик, и он не уйдет завтра — на этом фоне люди продолжают опасаться посещения общественных мест — об этом говорит двухзначная негативная динамика расходов.

2) 53% опрошенных среди наших читателей продолжают работать удаленно, и, соответственно, вместо похода в места общественного питания на обед и ужин покупают продукты домой.

3) За год у людей сформировалась привычка — многие оценили удобство магазинов у дома и онлайн-доставки, которые будут сохраняться до 2 лет.

4) Снижение реальных доходов населения (-3,5% в 2020 г.) снижает частоту посещений общепита.

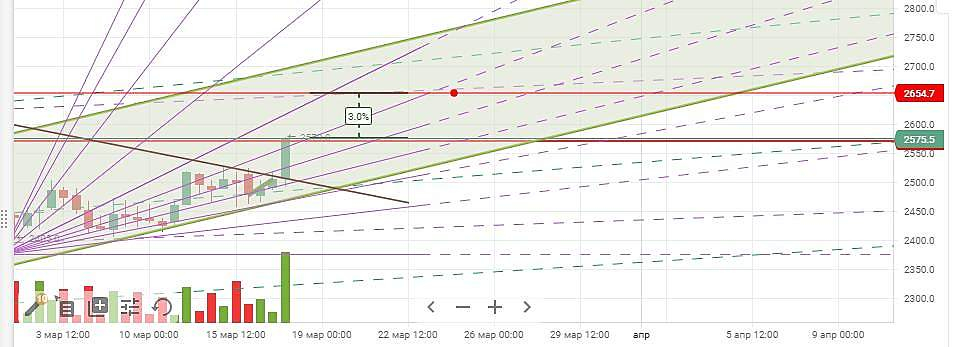

Ну что, «пошортили и хватит»?)

Вопрос сможет ли закрепиться выше 2500 по итогам дня

учитывая факторы, что через неделю 19.03 результаты по МСФО за год (ожидаемо позитивные), а также итоговые дивы за год в 4.5-5% в мае, полагаю вероятность хорошая

Ну или просто кому было надо позицию набрал

Что скажете, товарищи инвесторы?)

Ну что, «пошортили и хватит»?)

Вопрос сможет ли закрепиться выше 2500 по итогам дня

учитывая факторы, что через неделю 19.03 результаты по МСФО за год (ожидаемо позитивные), а также итоговые дивы за год в 4.5-5% в мае, полагаю вероятность хорошая

Ну или просто кому было надо позицию набрал

Что скажете, товарищи инвесторы?)

Добрый день!

Обновление от 11 марта 2021 г.

Подведу промежуточный итог по портфелю на текущую дату.

С прошлого обновления от 17 ноября 2020:

Были пополнения:

08.12.2020: 30 000 руб.

08.01.2021: 30 000 руб.

08.02.2021: 30 000 руб.

09.03.2021: 30 000 руб.

Итого: 120 000 руб.

Добавлены дивиденды:

31.12.2020 Лукойл: 840 руб.

04.01.2021 Юнипро: 2125 руб.

08.01.2021 Фосагро: 1819 руб.

22.01.2021 Магнит: 7469,85 руб.

Итого: 12 253,85 руб.

Сделки от 11.03.2021:

Покупка FIVE-гдр (FIVE), 2443 руб,

4% от портфеля

Логика покупки FIVE-гдр.

Растущий, прибыльный бизнес, платят дивиденды. Котировки снизились на приемлемый уровень. Возможный рост продуктовой инфляции может позитивно сказаться на выручку. Активно развивается он-лайн направление, которое компания планирует вывести на биржу.

Вышел «Индекс Пятерочки», о котором мы рассказывали ранее, за 4 квартал и весь 2020 год. Напомним, что этот индекс представляет собой соотношение стоимости продовольственного набора по средним ценам в магазинах торговой сети «Пятерочка» и стоимости условного (минимального) перечня продуктов, рассчитываемой Росстатом. С помощью индекса можно понять, какова реальная динамика цен на продукты в одной из крупнейших торговых сетей России (более 16 000 магазинов).

Основные выводы из обновленного индекса:

Интересно какой экономический эффект от оплаты взглядом? На какую-то дичь бабло сливают.

Serj90, «Это будущее!