| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 97,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

С

221

Мрск по средней. Фск проблема. Номинал. Но примерно так одна акция сети 6 руб. За 11 акций фск ФСК ЕЭС - не планирует откладывать выплату дивидендов за 2019 г

ФСК ЕЭС - не планирует откладывать выплату дивидендов за 2019 г

пресс-служба ФСК ЕЭС:

«База для выплаты дивидендов за 2019 год сформирована в прошлом году. Они будут полностью выплачены в соответствии с решением ГОСА»

Пока рано говорить о том, как текущая экономическая ситуация может отразиться на дивидендах за 2020 год.

«Давать прогноз финансово-экономических показателей и дивидендов за 2020 год в середине второго квартала преждевременно»

Андрей Муров, который до 15 мая был председателем правления ФСК ЕЭС продолжит работу в компании после ликвидации правления ФСК ЕЭС в должности первого замглавы.

«После подписания договора о передаче ПАО „Россети“ полномочий единоличного исполнительного органа ПАО „ФСК ЕЭС“ Андрей Муров сфокусируется на своих обязанностях в должности заместителя генерального директора — исполнительного директора ПАО „Россети“. Андрей Муров будет координировать операционную деятельность и работу других первых заместителей и заместителей генерального директора»

источник

Авто-репост. Читать в блоге >>>

Что это было сегодня?))

Ewgeny, возможность купить подешевле

Я ждал, но рановато купил.

Может кто-то из правления продал свои доли в связи с решением о едином исполнительном органе?

Акционеры одобрили передачу «маме» функции единоличного исполнительного органа.

Акционеры одобрили передачу «маме» функции единоличного исполнительного органа.- по результатам 2019 (тыс. руб.)

Прибыль отчетного периода: 58 138 831

Распределить на:

Резервный фонд 2 906 942

Дивиденды, в т.ч. 23 331 405

— промежуточные дивиденды по итогам 9 месяцев 2019 года

(решение ВОСА от 31.12.2019 № 23) 11 229 301

— подлежащая выплате сумма дивидендов 12 102 104

Покрытие убытков прошлых периодов -

Развитие 31 900 484

че падать начали?

Тимофей Мартынов, пригласи Ливинского сюда. Пусть даёт комментарии. А то одни непонятки…

ДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.

Евдокимов Сергей, они ежегодно так занижают прибыль в прогнозах. Можете за предыдущие годы их анонс поискать. Возможно занижают, чтобы тарифы высокие сохранить.

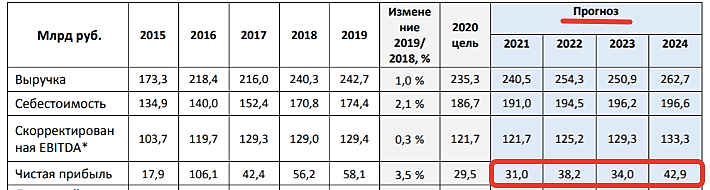

Алексей, а у вас ссылочки на историю прогноза нету? Ну или может на память примите: каким он был на 19 и 18 годы?

Евдокимов Сергей, около 30-35 млрд. и были прогнозы в прошлые годы.ДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.

Евдокимов Сергей, они ежегодно так занижают прибыль в прогнозах. Можете за предыдущие годы их анонс поискать. Возможно занижают, чтобы тарифы высокие сохранить.

Алексей, а у вас ссылочки на историю прогноза нету? Ну или может на память примите: каким он был на 19 и 18 годы?ДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.

Евдокимов Сергей, они ежегодно так занижают прибыль в прогнозах. Можете за предыдущие годы их анонс поискать. Возможно занижают, чтобы тарифы высокие сохранить.Добрый день.

Планирую купить акции ФСК после див отсечки. В разных источниках информация о дате отсечки разная.

15.05 ?

27.05

Кому верить

Nash12,

15 собрание. Послеи14 дней дивы

Сергей Теряев,

Те отсечка уже была правильно?Добрый день.

Планирую купить акции ФСК после див отсечки. В разных источниках информация о дате отсечки разная.

15.05 ?

27.05

Кому верить

Nash12,

15 собрание. Послеи14 дней дивы- Добрый день.

Планирую купить акции ФСК после див отсечки. В разных источниках информация о дате отсечки разная.

15.05 ?

27.05

Кому верить В 2 раза падение декларируют. Почему вдруг так ?

Заговор? Надо сбить цену компании ?

Похоже понял почему.

«Накопленный резерв переоценки по проданным акциям (Интер РАО) в размере 23 247 млн. рублей был переведен из резервов в нераспределенную прибыль»

Ну а далее такого шоколада не будет.

Евдокимов Сергей, истину глаголете.ДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.- ДЗО ПАО "Россети"- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/