Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОлег Каширин, да вот тут же всё про «Звезду» изложено грамотно:

smart-lab.ru/my/sergoo/blog/all/

smart-lab.ru/forum/Звезда

www.zvezda.spb.ru/index.php/produktsiya

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 149,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0705₽ +0.4%

-

сергей, ухудшен?… а был лучше? (ранее в планах фигурировали гораздо меньшие показатели)… так что ты бредишь Серега. дан заниженный прогноз по Чистой прибыли Муровым чтоб перевыполнить план. это вполне в его духе. в плане по МСФО стоит ЧП за 2017г. 62 млрд.р., а за 2018г. — 60,5 млрд.р.

сергей, ухудшен?… а был лучше? (ранее в планах фигурировали гораздо меньшие показатели)… так что ты бредишь Серега. дан заниженный прогноз по Чистой прибыли Муровым чтоб перевыполнить план. это вполне в его духе. в плане по МСФО стоит ЧП за 2017г. 62 млрд.р., а за 2018г. — 60,5 млрд.р.

Круто, когда компания работает с Чистой прибылью. в Звезде (и других ОПК) ожидания гораздо выше преподносят, чем реальность. потом — говорят: — крепитесь, будет лучше скоро… :) В ФСК наоборот ожидания занижены — по факту получается гораздо большая прибыль. ужа 2 года идет перевыполнение ожиданий. на этом Руководство ФСК получает премии, награды и т.д. Звезда просто осваивает бюджетные деньги, акционеры крепятся… :)- Ремора, Роман, у ФСК планы на будущее ухудшены и ты это знаешь прекрасно) В «Звезде» всё точно наоборот! Вырастет в 20 раз примерно и очень скоро также, как уже выросла с 23 коп в 20 раз до 5 руб сегодня. И обороты будут, как уже и бывало раньше при росте «Звезды».

Импортозамещение агрегатов из Германии и Украины — это круто! И очень быстро объёмы производства растут, там те не ФСК… - сергей, ФСК работает с хорошей прибылью, платит одни из самых высоких дивидендов на ММВБ… :) а Звезда шлак фондового рынка не было года, чтоб прибыль дала Звезда. могут в любой момент укатать на 50к. (хотя по балансу ценник в районе 40к.)… Есть недооцененные и ликвидные бумаги, а есть перекупленные как Звезда, но там обороты смешные, ценой можно манипулировать с 2 млн.р. на счету, потом получить из них 200т.р. обратно. не выйти не войти с приличными деньгами.

- Олег Каширин, Он наверно входит в совет директоров))) Да и к тому же ему выгодно, если народ активно начнёт её скупать, он то явно будет в плюсе)

- А зачем Роман-Ремора трёшь мои коменты про «Звезду» к своим постам?) Правда глаза колет? Вот нехороший ты человек всё-таки...

smart-lab.ru/my/sergoo/blog/all/

smart-lab.ru/forum/Звезда

- Ремора, Я руками это делаю обычно. Можете ссылку кинуть? Буду очень признателен.

Кирилл Олегович, да, убытки дочек — дело скверное. Но как делают банки к примеру — всегда куча контор вокруг на физиков, туда и сливают шлак. По МСФО не всасывается раскладка тоже.

Кирилл Олегович, да, убытки дочек — дело скверное. Но как делают банки к примеру — всегда куча контор вокруг на физиков, туда и сливают шлак. По МСФО не всасывается раскладка тоже.

Ну а налоговая даже не касается баланса и изредка ОФР посматривает. Им интересен налоговый учет и декларации, а это НК РФ и свои подходы (БУ похож, но может резко отличаться, МСФО своя песня, управленческий учет и подавно — так и живем)- Аудитор, Наш БУ больше подходит для государства а не для инвесторов. Если ГК большая — можно скрыть убытки в других компаниях, а по БУ отразить хорошую прибыль… Баланс нужен в первую очередь, чтобы налоговая содрала побольше денег с контрагента и ничего не упустила…

- Кирилл Олегович,

по МСФО Считал… Не верю я в отечественный Бух учёт!!!

Наш БУ больше зарегулирован. Там почти нет вариков законно отразить не там где нужно показатели.

По МСФО есть разные термины с приемами, позволяющими плюс-минус впихнуть те или иные показатели не туда, куда следует. - Ремора, Я по МСФО Считал… Не верю я в отечественный Бух учёт!!! Про 50% слышал, если так и будет, то акция должна к небу взлететь… выше 40 коп. точно

- Москва. 12 января. ИНТЕРФАКС — Решения о продлении нормы минимальных

дивидендов на уровне 50% для госкомпаний приняты, исключений не

предусматривается, задержка с выходом постановления носит технический

характер, заявил журналистам министр финансов РФ Антон Силуанов в кулуарах

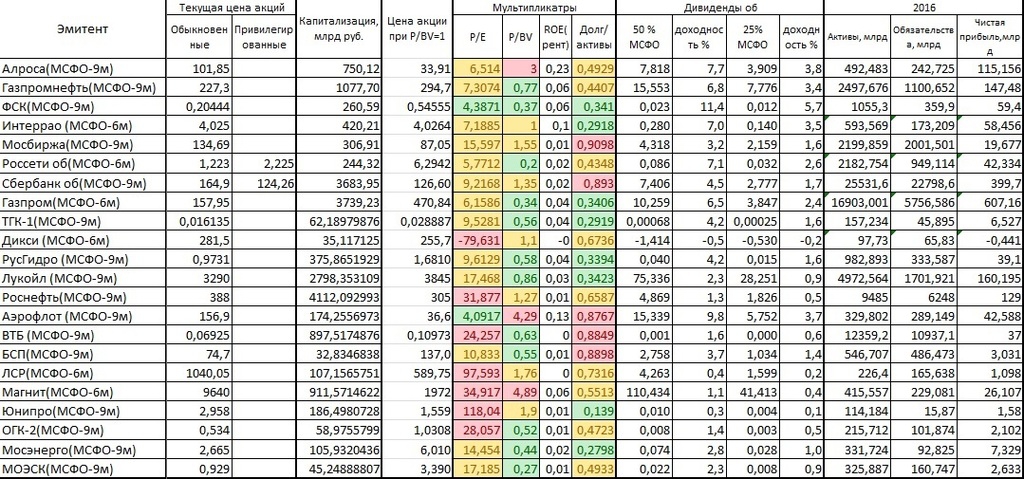

Гайдаровского форума. - Ремора, У ФСК P/E = 2? Или я как-то не так посчитал? Какой процент от чистой прибыли они выплачивают по дивидендам? У меня есть акции фск, я планирую увеличить… Посчитал, что примерно 35-40% от общей прибыли выплатили в прошлом году, учитывая этот факт при текущей выручке дивиденды должны быть большими… Соответственно акция должна реально улететь ещё выше, чем она есть сейчас…

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: