Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийреальная стоимость акции ФСК ЕЭС сейчас 55к.-70к. , (МСФО-РСБУ)

а если делать расчет на то сколько идет соотношение ликвидных акций на ММВБ к оценочной по отчетам, то самая близкая будет (балансовую оценку умножаем на 3)… т.е. примерно от 1 р. 65к. до 2р. 10к. ...

вот и вся любовь ... именно так рынок оценивает других ликвидных эмитентов ...

а полеты выше своих реальных значений на ММВБ не такое уж и чудо ... как только бумага созреет — выстрелит ВВЕРХ. Просто человек так устроен — он верит в то что видит… для его есть здесь и сейчас, а не завтра или через пол года.

Кто покупал Мечел по 20р.? сейчас желающих откупить по 100р. будет очередь, только предложи ...

Кто покупал Аэрофлот по 40р.?… может кто-то готов продать сейчас по 80р.? ...

То же самое будет и с ФСК ЕЭС, когда цена будет 2р. …

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 114,9 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05436₽ +4.82%

-

- Только что по рбк-тв А. Павлов (Открытие-брокер): акции ФСК на данный момент находятся вблизи своих максимумов, поскольку прогнозы самой компании на 2017 год серьёзно ухудшены.

Говорили Роме-реморе брать «Звезду», а он всё старое толдычит(

smart-lab.ru/my/sergoo/blog/all/

smart-lab.ru/forum/Звезда

- У 14 крупных нерезов инвесткомпаний есть ФСК ЕЭС ...

Есть немного у нерезов и Россетей

==============

при этом есть интересный момент Сетки у нерезов чуть больше 1% и их доля с Нового года не растет! ФСК у них до Нового года было 3%, сейчас уже 3,7% ! 3 крупных инвесткомпании (нерезиденты) одновременно нарастили свою долю в ФСК ...

Нерезы скупают потихоньку акции ФСК… и скорее всего это связано с сильной недооценкой к Номинальной стоимости. Может конечно еще повлияли размещаемые допэмиссии Россетей, которые не известно в каком количестве и когда будут еще размещены. там же грамотные экономисты… просчитали разницу, доходность и правильную цену ...

… доли фондов в Сетке сейчас имеют Sberbank Electric Utilities 0,06% и VTB Electric Utilities 0,03%

Ремора, где ты только эти новости откапываешь?:)

Ты кстати в 1 момент только одну бумагу разгоняешь?

Смотрю с МТС на ФСКу переключился...

Следующую уже выбрал?

- Handelsbanken Fonder AB (Швеция) увеличил пакет на +138,67%, их доля выросла до 0,23% от УК ФСК!… :)

https://thebanks.eu/banks/17591

- Russell Investments (амеры) нарастили пакет в ФСК ЕЭС на +157%, сейчас у них 0,09% от УК ФСК ЕЭС.

https://russellinvestments.com/us/

- Канадцы нарастили позу с Нового года в 2 раза, сейчас у них 0,12% от УК ФСК ЕЭС.

Connor Clark & Lunn Financial Group

https://www.cclgroup.com/cclfg/en - Роман П., полностью согласен.

Об этом и речь. «но реальных расходов кэша в размерах амортизации мы в данный момент не несем».

И теоретически ровно на сумму амортизации должны образовываться свободные деньги.

Но я же эти деньги могу потратить: склад сырья забить под крышу, кредиторку погасить, на дивиденты отдать, себе остров купить и.т.п.

Об этом и речь!

Если на пальцах

Выручка 10 р

Себестоимость

Зарплата - 3 р

Сырье - 2 р

Амортизация — 1 р

Итак Прибыль = 10-3-2-1 = 4р.

Отлично. а теперь деньги (FCF)

10 р нам прилетело.

Но потратили то мы только 5 р (выплатили зп и отдали поставщикам за сырье)

Итог: FCF = 5 р.

Внимание: ровно на сумму амортизации (1 рубль!!!) у нас денег больше осталось, чем чистая прибыль.

И вот если мы этот рубль зарезервируем и никому не отдадим. А когда придет утвержденная инвест. программа мы этот рубль достаем и потратим. Это да!

Но мы же этот рубль могли потратить. Нам никто не мешает. Деньги пришли 1 рубль — пойду куплю остров себе.

И в этом и был вопрос.

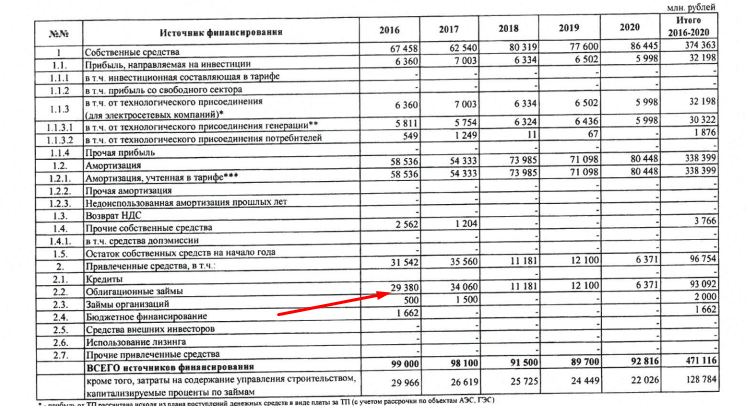

Источник финансирования у ФСК: амортизация, учтенная в тарифе — это и есть наш рубль.

И если так, то как его увидеть в отчетности, и тут я как понимаю смотреть его надо именно в отчете о движении денежных средств.

Что я и делал попытки, кидая тут скрины.

З.Ы. не туда запостил я вопрос, тут скорее всего ответили бы профессиональные аудиторы. А мы инвесторы. Мы по верхушкам отчетность прочли, сделали вывод о предприяттии «деньги есть, прибыль есть» — надо брать.

тут вопрос филосовский насколько надо углубляться в отчетность и понимание бизнеса, чтобы решить входить в бумагу или нет.

Кропотливо неделями отчетность ковырять — то же абсурд.

закроем тему. долго так можем мусолить.

Всем больше спасибо.

Ряд моментов хороших для себя вынес!

- Ulus, в БДДС амортизация увеличивает кэш, мы купили основные средства, понесли единовременные расходы и далее раскидываем эти расходы в течение 1-3-5-10 лет в себестоимость услуг, потребитель оплачивает сумму аммортизации, которая включена в себестоимость, но реальных расходов кэша в размерах амортизации мы в данный момент не несем, мы их понесли ранее, когда покупали оборудование, а основных средств у ФСК навалом, сумма амортизации существенная

- На западных рынках акции Сетевых компаний являются одними из самых стабильных и высокодоходных.

У нас они пока отстают от общего рынка примерно в 6 раз!.. :) для сравнения стоимость Чистых активов МТС по отчетности = 80р., в рынке стоят в 3 раза дороже. у ФСК прямо противоположная ситуация стоимость ЧА = 55к., цена в рынке в 3 раза дешевле… дисбаланс виден не вооруженным глазом… - Ulus, как не странно — это план на 2016г.… :) т.е. облиги данные уже выпущены. только процесс этот не односторонний. одни облигации выпускают — другие, ранее выпущенные выкупают и гасят. По отчету за 9м. 2016г. долговая нагрузка ФСК ЕЭС была снижена на 10%. в совокупности надо рассматривать «обе стороны медали»… :)

Как они амортизацию считают источником финансирования?

В азах экономтеории и микроэкономики — это является источником финансирования.

А так действительно непонятно зачем они такими фразами сыпят — для пыли в глаза, типа «чистую прибыль мы не тронем» и без намеков на кредиты-долговую нагрузку, которые в свою очередь прочие расходы увеличат (если капексы недолгосрочными будут) на сумму процентов по кредиту (либо в стоимость инвест.актива дополнительно) Амортизация начисляется на текущие основные средства и никакого отношения к будущей инвестиционной программе не имеет. За счет нее уменьшается текущая чистая прибыль, путем равномерных ежемесячных начислений, как правило — это 1/36 в месяц от стоимости основного средства (амортизация основного средства в течение 3-х лет). Если организация хочет купить новые основные средства, то она, допустим, из чистой прибыли покупает эти самые основные средства и амортизирует их в дальнейшем. Так что новая инвестиционная программа будет именно из чистой прибыли или кредитов еще возьмут.

Амортизация начисляется на текущие основные средства и никакого отношения к будущей инвестиционной программе не имеет. За счет нее уменьшается текущая чистая прибыль, путем равномерных ежемесячных начислений, как правило — это 1/36 в месяц от стоимости основного средства (амортизация основного средства в течение 3-х лет). Если организация хочет купить новые основные средства, то она, допустим, из чистой прибыли покупает эти самые основные средства и амортизирует их в дальнейшем. Так что новая инвестиционная программа будет именно из чистой прибыли или кредитов еще возьмут.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: