Финаме

Финаме БКС Мир Инвестиций

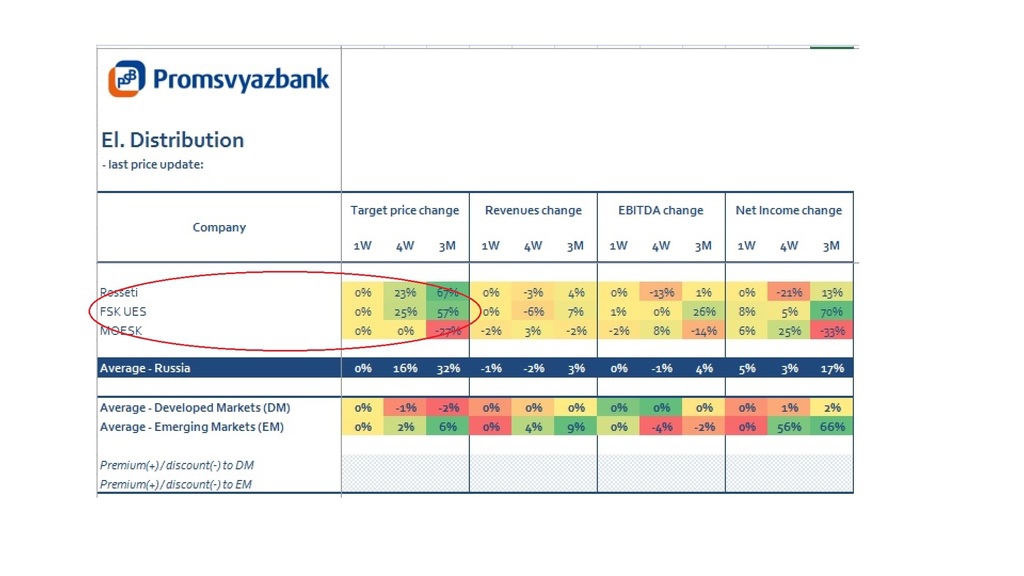

БКС Мир ИнвестицийМОСКВА, 28 декабря (BigpowerNews) — Чистая прибыль ФСК по РСБУ в 2016 году может вырасти более чем в три раза — до 57,9 млрд рублей, говорится в предложениях по корректировке финансового плана компании, опубликованных вместе с проектом инвестпрограммы.

Предыдущий план предполагал в 2016 году прибыль в 53,36 млрд рублей. В предложенной корректировке финплана чистая прибыль в 2017 году прогнозируется на уровне 26,79 млрд рублей, в 2018 году — 19,2 млрд рублей, в 2019 году — 11,56 млрд рублей, в 2020 году — 8,1 млрд рублей, передает ПРАЙМ.

EBITDA в 2016 году может вырасти на 6% и составить 109,9 млрд рублей. Прогноз на 2017 год — 110,48 млрд рублей, 2018 год — 112,5 млрд рублей, 2019 год — 112,97 млрд рублей, 2020 год — 115,8 млрд рублей.

Выручка в 2016 году может вырасти на 25%, до 217 млрд рублей. Прогноз на 2017 год — 201,86 млрд рублей, 2018 год — 199,4 млрд рублей, 2019 год — 198,66 млрд рублей, 2020 год — 198,49 млрд рублей.

По итогам 2016 года компания предлагает направить на дивиденды 13,48 млрд рублей против 16,977 млрд рублей в 2015 году. В 2017 году дивидендные выплаты могут составить около 6,7 млрд рублей, в 2018 году — 4,8 млрд рублей, в 2019 году — 2,89 млрд рублей, в 2020 году — 2 млрд рублей.

www.bigpowernews.ru/news/document74720.phtml