Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

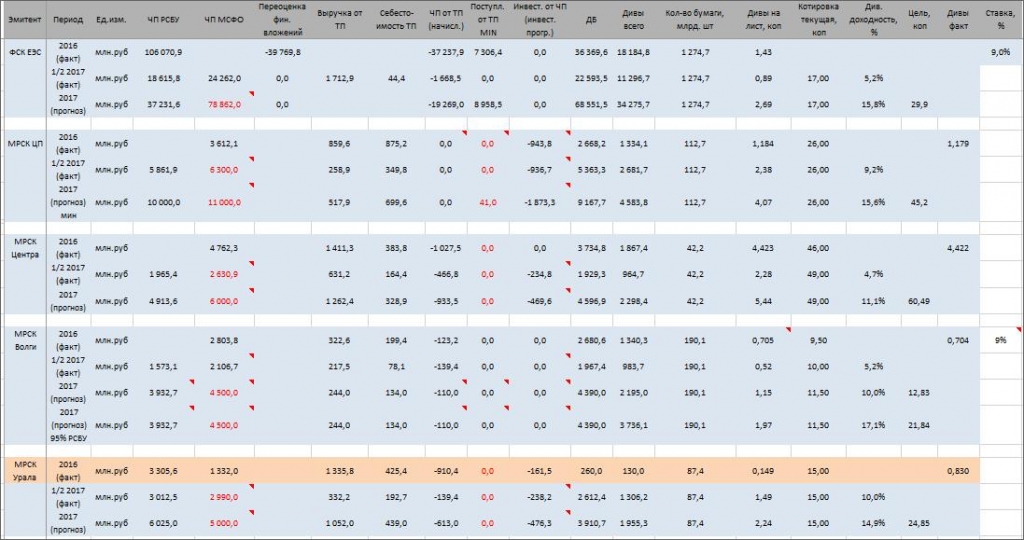

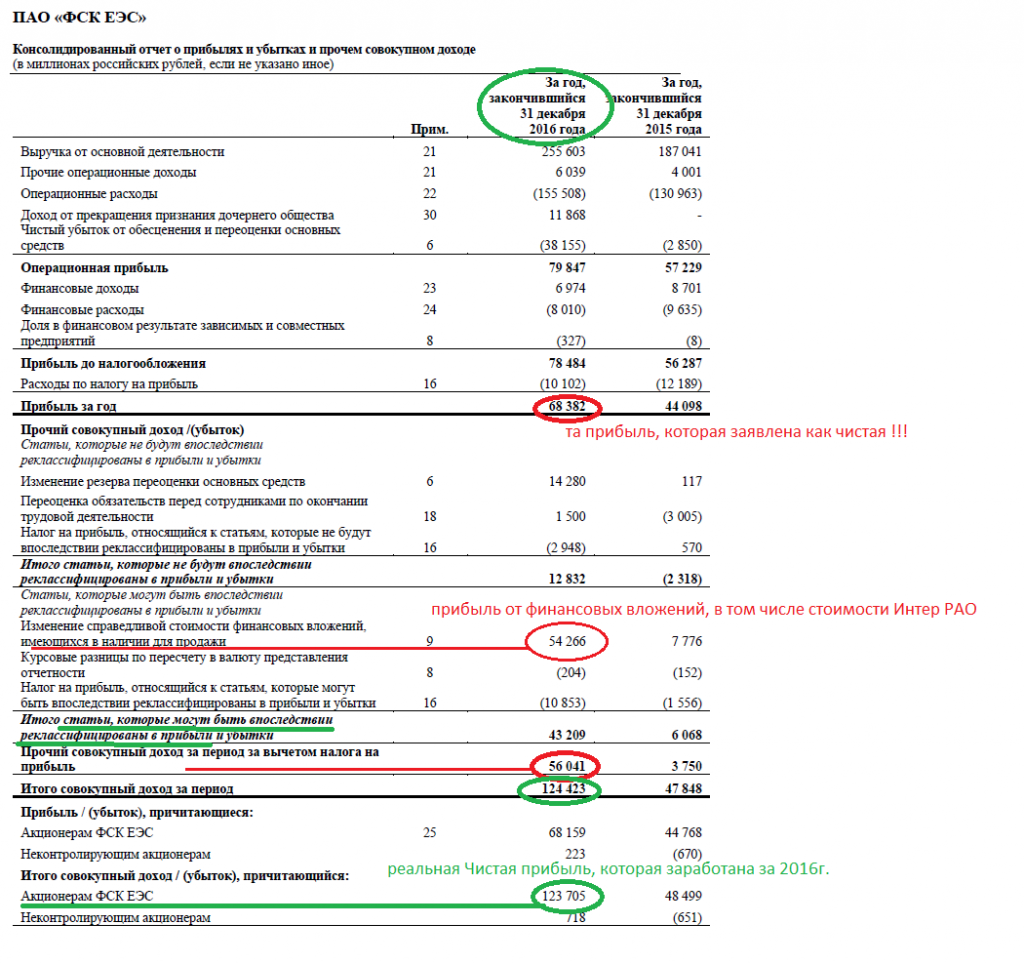

Я полагаю, что на текущий момент в акциях ФСК основной драйвер/антидрайвер — это именно игра на дивидендных ожиданиях. Прогнозы по чистой прибыли от менеджеров + инвестпрограмма ставят под сомнение их высокую величину в перспективе 2-3 лет. Кстати, цены на нефть действительно могут снизить накал страстей по выемке денег из энергетиков + Роснефть раскошелили на 50% от ЧП

Бродяга, согласен, не думаю что дивы 2018 будут выше дивов этого года