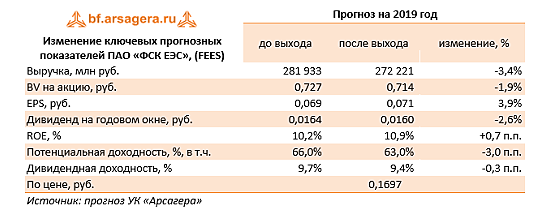

EZ, это прогноз по дивам за 2019г., а не тот который выплатят в текущем году за 2018г… :)

написано же русским языком — ПРОГНОЗ НА 2019г., а не фактические показатели за прошлый год.

будьте внимательнее. в 2019г и выручка заложена выше, чем по последнему отчету…

Ремора, читайте внимательнее текст статьи, это прогноз по выплате в 2019-м году за 2018-й год.

«Отметим, что руководство на конференц-коле, посвящённого итогам года заявило, что дивиденды за 2018 г будут на уровне прошлогодних (по нашим расчетам около 1,6 копейки на акцию)», то же что и в прогнозе «после выхода». По крайней мере, я так это понял.

Выручка не играет роли. Дивиденды рассчитываются по известной формуле, но там много неизвестных до годового отчёта, поэтому прогноз на 2019 без инвестпрограммы непонятно как можно сделать, а то что там планируется может изменить всё настолько радикально, что потом будет много слёз, а статью просто новую напишут.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций