Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийEZ, сравнение не корректно… :)

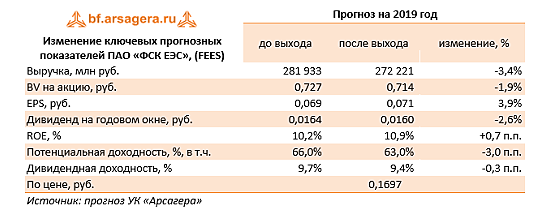

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

Ремора, спасибо за ответ, но я слегка утомился. Оценка акций рынком оправдана и обусловлена кучей минусов, свойственных крупной госконторе. Можно годами ждать светлого будущего, а можно поискать какую-то более рыночную историю.