Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПриватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 123,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05818₽ -1.26%

-

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Шен Ци (S как доллар), Госкомпании не всегда будут под крылом Государства. Соответственно контрольные пакеты акций Госкомпаний рано или поздно будут проданы. цена их реализации будет в районе балансовой стоимости, возможно даже с премией за контроль.

Ремора, понятно. интересная идея.

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Шен Ци (S как доллар), Госкомпании не всегда будут под крылом Государства. Соответственно контрольные пакеты акций Госкомпаний рано или поздно будут проданы. цена их реализации будет в районе балансовой стоимости, возможно даже с премией за контроль.

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, да тоже самое все будет

Не пишите мне больше, пожалуйста.

EZ, ну это не тебе решать — кому и что писать на открытой ветке (при условии, что написанное не нарушает правил сайта). С таким же успехом, я тебе могу сказать — не пиши здесь то, что мне лично не нравится. А… да, чуть не забыл сказать — пожалуйста.

Да и не тебе я писал, а просто показал твое непонимание акции, поверхностные общие представления, теоретические.

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, а что, есть акции\компании, которые свою прибыль и дивиденды на годы вперед расписывают?

Ватник, вот интересное место Смарт-лаб.

Ремора у меня в чёрном списке и вы, уважаемый, тоже у меня в чёрном списке.

Но вот с Реморой мы мило пообщались, а с вами у нас беседы однозначно не получится.

Не пишите мне больше, пожалуйста.Тимофей за ФСК надо автоматом присудить Реморе

Дмитрий C, он слишком субъективен)

Уважаемый Тимофей Мартынов,

Абсолютно все комментарии субъективны!!!

Объективны лишь цифры… должны быть. Но в реальности и это далеко от истины. Например, как это писали ниже, показатели ЧП за 2017 г. опубликованные ФСК в 2018 г. заметно отличаются от показателей ЧП за 2017 же г., опубликованных ФСК в 2019 г. Так что моё некомпетентное мнение: в любом случае обманут...

Из этого же следует, что дивиденды будут вовсе не такими, какие хочет Муров, а такими, какие захочет Левинский...

Так что я за Ремору!Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, а что, есть акции\компании, которые свою прибыль и дивиденды на годы вперед расписывают?- EZ, у каждого свой подход и ценности… :)

если бы рынок оценивал все активы справедливо, то трейдерам было бы не на чем зарабатывать...

и мы никогда бы не видели выносы в тех или иных акциях в 2 и более раз. ведь все и так справедливо оценено.

Есть отчетность компаний, там более-менее справедливая оценка и все цифры есть.

а никак не на Российском рынке.

на Фондовом рынке мы обычно покупаем то что оценено низко и продаем то что переоценено, а на разницу получаем карманную прибыль.

EZ, сравнение не корректно… :)

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

Ремора, спасибо за ответ, но я слегка утомился. Оценка акций рынком оправдана и обусловлена кучей минусов, свойственных крупной госконторе. Можно годами ждать светлого будущего, а можно поискать какую-то более рыночную историю.

- EZ, сравнение некорректно… :)

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. EZ, это более полный расклад которого вы не видите. при этом оценка прибыльного АО на уровне банкрота.

а неопределенность по поводу див длится не первый год. то же самое было в 2017г. и в 2018г.

но суммарная выплата по итогу года становится с каждым годом все больше.

==============

по ФСК надо смотреть итоги, а не планы. планы не бьют и очень сильно разнятся с реальностью.

может быть это и есть главный фактор очень существенной недооценки компании.

Ремора, я видел этот более полный расклад, он просто не играет никакой роли, потому что важен суммарный дивиденд за год.

Оценка ФСК сопоставима с оценкой Русгидро, Газпрома и прочих неэффективных, коррумпированных структур, где нет никакой определённости по поводу того, в какие стройки решат закопать прибыль и насколько пересмотрят инвестпрограмму, а значит, сколько получат акционеры.

Если смотреть итоги, к сожалению, можно упустить момент когда акции надо сливать. Будущее для этой госконторы выглядит хуже чем реальность, в этом основная проблема.- EZ, это более полный расклад которого вы не видите. при этом оценка прибыльного АО на уровне банкрота.

а неопределенность по поводу див длится не первый год. то же самое было в 2017г. и в 2018г.

но суммарная выплата по итогу года становится с каждым годом все больше.

==============

по ФСК надо смотреть итоги, а не планы. планы не бьют и очень сильно разнятся с реальностью.

может быть это и есть главный фактор очень существенной недооценки компании.

инвестку перекраивают ежегодно = это рабочий документ.

в 2018г. планировали на ИП 122 млрд.р. — по итогу Минэнерго утвердили лишь 104 ...

в 2017г. так же планировали 104 млрд.р. — потратили лишь 97 млрд.р.

так происходит ежегодно. планируют потратить больше — по итогу меньше. по прибыли планируют меньше — перевыпоняют чуть ли не в разы. EZ, если внимательно посмотрим на выплаты по итогам 2017г., то увидим размер дивиденда = 1,48к.… :)

в этом году общая выплата 1,6к. (так как размер по финплану сопоставим с общим за 2017г.)

по идее 1,6к. — это уровень общих выплат за 2017г., но с учетом 1 квартала, а за его выплат в 2018г. не было. они были выплачены еще в 2017г.

и в итоге получаем на уровне, но на 10% больше, чем по итогу 2017.

что так же должно отразиться на котировке стоимости под отсечку. в 2018г. цена была в 19к.

Ремора, ну и зачем эта сложная арифметика, когда полный дивиденд за 2018 ожидается такой же как полный дивиденд за 2017, а значит никакого роста нет. Котировка которая была под отсечку в прошлом году сейчас роли не играет — изменилось много факторов, а главное — неопределённость по поводу будущих дивидендов выросла. До этого инвестпрограмму так вольно не перекраивали, если я не ошибаюсь.- EZ, если внимательно посмотрим на выплаты по итогам 2017г., то увидим размер дивиденда = 1,48к.… :)

в этом году общая выплата 1,6к. (так как размер по финплану сопоставим с общим за 2017г.)

по идее 1,6к. — это уровень общих выплат за 2017г., но с учетом 1 квартала, а за его выплат в 2018г. не было. они были выплачены еще в 2017г.

и в итоге получаем на уровне, но на 10% больше, чем по итогу 2017.

что так же должно отразиться на котировке стоимости под отсечку. в 2018г. цена была в 19к.

EZ, если вы внимательно изучите эмитента, то поймете что у ФСК идет стабильное увеличение показателей отчетности и дивдоходности

www.fsk-ees.ru/shareholders_and_investors/information_on_shares/dividends/

хотя в планах, которые дают ежегодно на будущее они ежегодно занижаются. это такая особенность у Руководства компании давать смешные прогнозы и перевыполнять их ежегодно. Госпланирование, чтоб в итоге получать премии и поощрения от Государства…

Ранее а планах было заявлено в начале 2017г., что дивдоха будет в районе 1к. на акцию и Чистая прибыль в районе 20 ярдов.

каким был итог?

дивы 1,59к. — прибыль 73 ярда (сейчас исправили на 88) за счет чего получили вместо прироста в +30% всего +5% по 2018г.

Ремора, в этом году обещают дивы на уровне предыдущего и по расчётам примерно так получается. Как минимум, рост дивидендов остановился. Курс, который взяла страна — инвестиции, инвестиции и ещё раз инвестиции, министерство взяло под козырёк, а деньги откуда возьмутся? Размер будущих дивидендов под вопросом. Не надо думать что в будущем будет так же как в прошлом.- EZ, если вы внимательно изучите эмитента, то поймете что у ФСК идет стабильное увеличение показателей отчетности и дивдоходности

www.fsk-ees.ru/shareholders_and_investors/information_on_shares/dividends/

хотя в планах, которые дают ежегодно на будущее они ежегодно занижаются. это такая особенность у Руководства компании давать смешные прогнозы и перевыполнять их ежегодно. Госпланирование, чтоб в итоге получать премии и поощрения от Государства…

Ранее а планах было заявлено в начале 2017г., что дивдоха будет в районе 1к. на акцию и Чистая прибыль в районе 20 ярдов.

каким был итог?

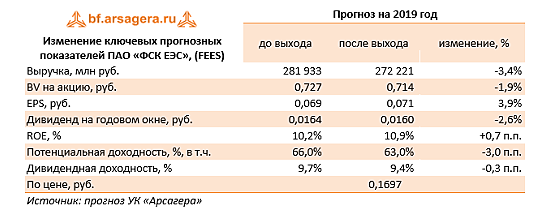

дивы 1,59к. — прибыль 73 ярда (сейчас исправили на 88) за счет чего получили вместо прироста в +30% всего +5% по 2018г. EZ, это прогноз по дивам за 2019г., а не тот который выплатят в текущем году за 2018г… :)

написано же русским языком — ПРОГНОЗ НА 2019г., а не фактические показатели за прошлый год.

будьте внимательнее. в 2019г и выручка заложена выше, чем по последнему отчету…

Ремора, читайте внимательнее текст статьи, это прогноз по выплате в 2019-м году за 2018-й год.

«Отметим, что руководство на конференц-коле, посвящённого итогам года заявило, что дивиденды за 2018 г будут на уровне прошлогодних (по нашим расчетам около 1,6 копейки на акцию)», то же что и в прогнозе «после выхода». По крайней мере, я так это понял.

Выручка не играет роли. Дивиденды рассчитываются по известной формуле, но там много неизвестных до годового отчёта, поэтому прогноз на 2019 без инвестпрограммы непонятно как можно сделать, а то что там планируется может изменить всё настолько радикально, что потом будет много слёз, а статью просто новую напишут.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: