Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПродолжаю ждать по 8-10 копеек.

ИМХО

мимо проходил, у вас лимиты растут, скоро и до 0,16 дойдёте!

Роман Ранний, не понял.

У меня ничего не растёт, а цели были озвучены ещё в феврале на 26 копейках!

мимо проходил, там было 8 копеек а уже 8-10, а скоро будет 10-12)!, как только фск ещё подрастёт

Роман Ранний, всё правильно, так и есть.

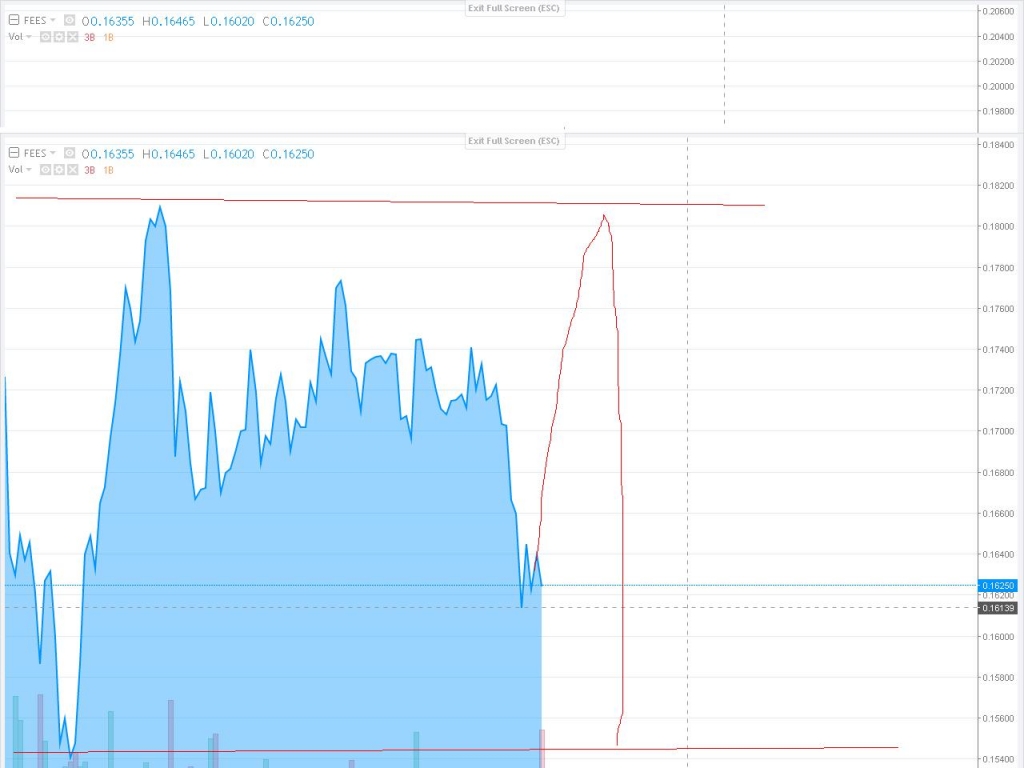

мимо проходил, не знаю что значит эта картинка, но на Бэтмена не похоже!)

Роман Ранний, Стоять будет наверно до конца года, если МСФО за 9 мес выйдет как РСБУ за 9 мес с символическим ростом ЧП. В принципе 0,13 брать можно, 50% от 0,26 коррекция, как у сетки, хотя сомневаюсь, что ФСК ещё ниже сходит от текущих котировок.