| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 120,2 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05686₽ -2.24%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

У народа будет дилемма: Газпром или ФСК.

not iron яй-цы, не будет дилеммы никакой, все случится быстро и неожиданно для всех.

те, кто не в акциях — не успеют залезть и им будет страшно уже покупать, потому что «выросло то как сильно, интересно на чем ?».

когда будет рост — тогда начнут шортить.

ну а условные «таксисты» купят ГП по 360 уже и ФСК по 35+.

Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, готовится к прыжку ФСКа.

ТОлько драйвера все нет и нет)

Тимофей, вполне возможно этим драйвером будет выход толпы из ММК, Мегафона, Полюса после завершения истории с индексом, а также фиксация прибыли после отчетного ралли (возможного) МРСКашек.У народа будет дилемма: Газпром или ФСК.- Александр Лопатин, Все правильно, а 2015г. ФСК вышла на хорошую прибыль. За 2016г. Чистая прибыль получена в 50% от рыночной капитализации… :)

Сейчас идет ежеквартальный рост Чистой прибыли и Чистых активов. Дивиденды растут 3 года подряд. а цена акции находится на смешном уровне в 3 раза ниже НОМИНАЛА и в 4 раза ниже Чистых активов.  Что-то с данными по отчетности не так на сайте. У ФСК ЕЭС в 2014, 2013 убыток был по МСФО. Она как-то скорректирована?

Что-то с данными по отчетности не так на сайте. У ФСК ЕЭС в 2014, 2013 убыток был по МСФО. Она как-то скорректирована?

Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, готовится к прыжку ФСКа.

ТОлько драйвера все нет и нет)Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, видимо и с ФСК будет также?

сергей, Секта Свидетелей НОМИНАЛА во всю работает и справляется со своей задачей на отлично! ОАК отработал свой НОМИНАЛ, хотя и в убытках по самое не хочу.

И ФСК так же отработает свои 50к. цены… :) можно успеть поднять счет в 3 раза! если вовремя прислушаться к мантрам…

- Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, однако вышел до его достижения, видимо и с ФСК будет также?

Смотри вот где акции бесценные «Звезды», их уже у проходной завода скупают как в 90-е:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment7704100

- (Bloomberg) — Акции ПАО «ФСК ЕЭС» и ее основного акционера, ПАО «Россети», обычно двигающиеся в одном направлении, демонстрируют минимальную 40-дневную корреляцию более чем за год. «Низкая корреляция и более слабая динамика ФСК пока усиливают рекомендацию покупать» акции компании, говорит аналитик ИК «Атон» Александр Корнилов. www.finanz.ru/novosti/aktsii/razryv-akciy-shlet-signal-%60shortit-rosseti-pokupat-fsk-1003809706

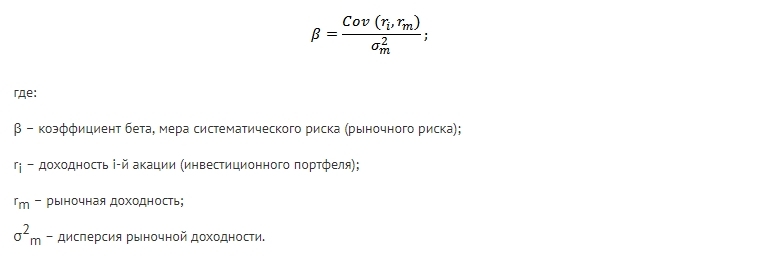

- Максим Федорович, напомните чуть позже про бету. Когда дел будет меньше, может закодим в свободное время ради развлечения эту бету

Тимофей Мартынов, коэффициент нужен для оценки систематических рисков от инвестирования в актив.

Максим Федорович, боюсь, что мы потратим полдня или день чтобы его закодить, а пользоваться им будет пара человек.

Многие не знают, что этот коэффициент значит. Я-то конечно знал, мне было просто интересно что вы вкладываете в понятие беты, заодно освежил в памяти формулу)

А вас я рад приветствовать на нашем форуме! Выдал вам рейтинг и статус!:)- Ремора, как же мне ФСК Газпром напоминает!

Все то же самое, только вместо трубы, провода Тимофей Мартынов, Азиатское энергокольцо… :)

Ремора, а у нас не планируется профицит электроэнергии в Китае случаем в результате развития альтернативной энергетики?

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии…- «Поддерживаем инициативу компаний России, Японии, Республики Корея и Китая по созданию энергетического суперкольца, которое свяжет наши страны. Для более быстрой, динамичной реализации этого проекта предлагаем сформировать межправительственную рабочую группу«,- сказал Путин, выступая на Восточном экономическом форуме.

tass.ru/ekonomika/3589562 - Тимофей Мартынов, Азиатское энергокольцо… :)

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии… in.kos.vestments, то что до 2020 года не будет прибыли, как 2016 и соответственно дивидендов мы в курсе. Хотелось узнать тарифы для Китая и Индии.

А, то ради пустого звона для ушей электората, будем продавать в убыток, как Газпром продавал газ Фирташу, для дальнейшей его перепродажи.

мимо проходил, а что за тема с Китаем и Индией?

За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

in.kos.vestments, не подскажете, по какой цене продаём электроэнергию в Китай, Индию? Хотелось прикинуть, на сколько это выгодно? Помню года 3-4 назад эта цена была ниже, чем для российского потребителя.

мимо проходил, www.fsk-ees.ru/investments/investment_program/

Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

Тимофей Мартынов, коэффициент нужен для оценки систематических рисков от инвестирования в актив. Если по простому, то коэффициент характеризует изменчивость цены акции по отношении к изменчивости рынка. Не знаю кому как, но для меня это один из критериев выбора акции в портфель, либо для оценки объема этой бумаги в портфеле. К примеру коэффициент больше 1 означает что актив растет/падает быстрее, чем рынок в среднем, портфель из таких акций характеризуется как рисковый, агрессивный. С бетой меньше 1 более защищенный и устойчивый.- Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

- За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)

Тимофей Мартынов, эммм… ну оригинальная формула изображена на картинке)) Но считается в принципе просто: нужно взять данные доходности бумаги за месяц (лучше за неделю) на протяжении хотябы года, затем взять такие же данные понедельной доходности индекса ММВБ. Затем между этими двумя рядами данных рассчитать коэффициент линейной регрессии, в экселе например через формулу =линейн

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: