Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Ремора, как же мне ФСК Газпром напоминает!

Все то же самое, только вместо трубы, провода

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 92,4 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04374₽ -0.09%

-

Тимофей Мартынов, Азиатское энергокольцо… :)

Ремора, а у нас не планируется профицит электроэнергии в Китае случаем в результате развития альтернативной энергетики?

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии… «Поддерживаем инициативу компаний России, Японии, Республики Корея и Китая по созданию энергетического суперкольца, которое свяжет наши страны. Для более быстрой, динамичной реализации этого проекта предлагаем сформировать межправительственную рабочую группу«,- сказал Путин, выступая на Восточном экономическом форуме.

«Поддерживаем инициативу компаний России, Японии, Республики Корея и Китая по созданию энергетического суперкольца, которое свяжет наши страны. Для более быстрой, динамичной реализации этого проекта предлагаем сформировать межправительственную рабочую группу«,- сказал Путин, выступая на Восточном экономическом форуме.

tass.ru/ekonomika/3589562- Тимофей Мартынов, Азиатское энергокольцо… :)

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии… in.kos.vestments, то что до 2020 года не будет прибыли, как 2016 и соответственно дивидендов мы в курсе. Хотелось узнать тарифы для Китая и Индии.

А, то ради пустого звона для ушей электората, будем продавать в убыток, как Газпром продавал газ Фирташу, для дальнейшей его перепродажи.

мимо проходил, а что за тема с Китаем и Индией?

За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

in.kos.vestments, не подскажете, по какой цене продаём электроэнергию в Китай, Индию? Хотелось прикинуть, на сколько это выгодно? Помню года 3-4 назад эта цена была ниже, чем для российского потребителя.

мимо проходил, www.fsk-ees.ru/investments/investment_program/

Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

Тимофей Мартынов, коэффициент нужен для оценки систематических рисков от инвестирования в актив. Если по простому, то коэффициент характеризует изменчивость цены акции по отношении к изменчивости рынка. Не знаю кому как, но для меня это один из критериев выбора акции в портфель, либо для оценки объема этой бумаги в портфеле. К примеру коэффициент больше 1 означает что актив растет/падает быстрее, чем рынок в среднем, портфель из таких акций характеризуется как рисковый, агрессивный. С бетой меньше 1 более защищенный и устойчивый.- Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

- За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

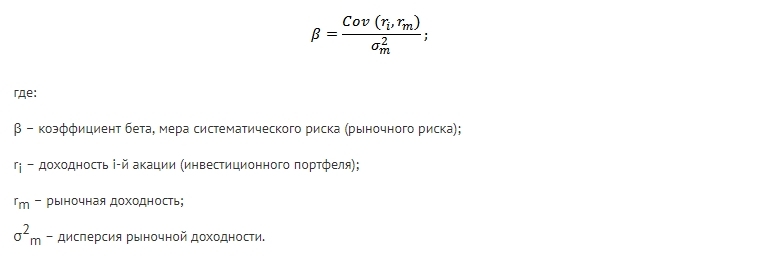

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)

Тимофей Мартынов, эммм… ну оригинальная формула изображена на картинке)) Но считается в принципе просто: нужно взять данные доходности бумаги за месяц (лучше за неделю) на протяжении хотябы года, затем взять такие же данные понедельной доходности индекса ММВБ. Затем между этими двумя рядами данных рассчитать коэффициент линейной регрессии, в экселе например через формулу =линейн

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)- Тимофей Мартынов, конечно можно добавить ложку дегтя, только вычитать ее будем из активов, которых по отчету 1097 млрд.р.

( и вычитать будем все обязательства, вместе с общим долгом -368 млрд.р.) в итоге получим 729 млрд.р. уже очищенных активов!

www.fsk-ees.ru/upload/docs/2016_MSFO_FSK_EES.pdf

==========================

итого 729 млрд.р. (на конец 2016г., сейчас получается уже больше) СОБСТВЕННОГО КАПИТАЛА = Уже Чистых активов с учетом вычтенного долга и всех обязательств… :)

Чистые активы = это то, что остается после погашения всех долгов и обязательств Компании. другими словами = Капитал причитающийся акционерам, можно его в последствии разделить на количество акций и получим реальную оценку каждой доли (акции).

ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

STAR_FROM_SMART, если бы Ремора не держал бумагу, думаю у него было бы куда меньше мотивации ее пиарить)

Тимофей Мартынов,

Мотивации у людей бывает по разным причинам. Ты то точно знаешь об этом.

Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд

Тимофей Мартынов, чистые активы считаются уже за вычетом долга. Но Ремору фильтровать нужно, это правильно. Пакет Интерао — обычный актив, ничего более, не стоит придавать ему большого значения, пока его не реализуют. И то не факт, что эти деньги пойдут в расчет дивидендов.ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

STAR_FROM_SMART, если бы Ремора не держал бумагу, думаю у него было бы куда меньше мотивации ее пиарить)- макей, у Газпрома тоже активов на акцию. И че?

Весь вопрос в эффективности этих активов - ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд

Тимофей Мартынов, 0.327-0.358 на акцию. При сегодняшней цене 0.172 тоже неплохо.- Нашёл отчётик в закромах...

Чуть не 10% от номинала :)

Не помню, рекомендовал ли Ремора тогда покупать?

- Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд - Интересный момент Интер РАО - ФСК ЕЭС ... :)

Сейчас мы имеем рыночную капитализацию Интер РАО на уровне 390 млрд.р.

У ФСК ЕЭС 20% от УК Интер РАО, получается на балансе ФСК акций ИРАО на 78 млрд.р.

Рыночная капитализация ФСК ЕЭС составляет 220 млрд.р.

Реальный собственный капитал ФСК ЕЭС составляет более 750 млрд.р.…

доля в ИРАО по рыночной цене сейчас составляет грубо 10% от реального Собственного капитала ФСК ЕЭС…

==============

Если исходить из рыночной капитализации ФСК, то тут доля Интера (бумажная) составляет 1\3… и если исключить стоимость пакета ИРАО из рыночной капы, то на долю реальных активов из рыночной цены приходится всего 142 млрд.р.!

Хоть в реальности по отчетам величина Чистых активов в ФСК ЕЭС выше, чем ЧА Интер РАО рынок оценивает остальные провода, подстанции и другие активы ФСК ЕЭС в 2 раза ниже.

Дивиденды в соотношении к рыночной стоимости акций в ФСК ощутимо выше, годовая Чистая прибыль на порядок выше…

а рыночная оценка ниже ...интересное соотношение получается… :) смешная оценка прибыльной компании.

люди разучились считать или стадо лемингов мигрирует по указке Карабаса Барабаса именуемого в рыночных кругах кукловодом?

Удачных инвестиций Господа… :) - Россети и дочки ФСК ЕЭС, МРСК, сбыты… :) на какую лошадку делать ставку?

по Чистым активам у Сетки есть недооценка… :) но она бумажная, все реальные деньги у дочек.

В ФСК 80% активов Сетки. реальные деньги, реальная прибыль и хорошие дивиденды.

—

У Сетки есть и другие дочки = МРСК и сбыты.

Часть дочек убыточные и Сетке приходится получаемую прибыль отдавать на дотации и допэмиссии в МРСК СК, Дагэнерго, Янтарьэнерго…

Если ФСК ЕЭС получила в 2016г. Чистую прибыль в 100 млрд.р.

(часть пошла в рост ЧА, часть в резерв, часть на ИП = увеличение мощности и 18 млрд.р на дивиденды акционерам! доходность составила 8% годовых)...

то МРСК СК и Янтарь съели у Сетки -4 млрд.р. на погашение долгов перед ФСК ЕЭС в 4 квартале.ДагЭнерго так же показал минус — 3,5 млрд.р за полугодие! а с ЧА там труба, они так же составляют минус -20 млрд.р.!

а где доходность акционеров Россетей?

— им остаются крохи с барского стола. 1-2% дивдоходности на обычку.

==================

Что выберет для инвестиций вменяемый человек?1. ФСК — оценка акций которого в 4 раза ниже реальной стоимости по Чистым активам. С доходностью на вложения порядка +10% годовых и ростом ежеквартальным акционерного капитала.

2. Холдинг Россети — внутри которого есть как хорошие дочки работающие с прибылью и отдающие компании часть дохода и дочки, которые съедают прибыль «хороших» дочек. + дают ежеквартальный убыток материнской компании. и дивиденды Россетей обычки +1+2%

3. МРСК (прибыльные) — их цены на ММВБ выросли за 3 квартал на 100%. может убыточные МРСК СК, Дагэнерго, МРСК Юга, Янтарьэнерго?

=================

Вывод сделать не сложно.

Холдинг уже дал за последние месяцы +30%, МРСК дочки показали рост более +100% за квартал

и только прибыльная ФСК в росте капитализации в этом году еще не участвовала ...Можно ставить на продолжение роста акций Россетей и обходить стороной фаворита Холдинга… :)

но где реальный рост ЧА, прибыли и дивидендов для акционеров и цена акций в 3 раза ниже НОМИНАЛА и в 4 раза ниже Чистых активов?

Удачных инвестиций Господа… :)

- Ну наконец-то ФСК с мертвой точки сдвинулось.

Был повод?

Судя по объемам просто так продолжаем болтаться в вакууме - Анонс заседания Правления ФАС России 12 октября 2017 года (новые Техприсоединения к ФСК ЕЭС)

12 октября 2017 года в 11.00 состоится заседание Правления ФАС России. В повестку заседания включены следующие вопросы:

— Об утверждении предельных минимальных и максимальных уровней тарифов на тепловую энергию, производимую в режиме комбинированной выработки электрической и тепловой энергии источниками тепловой энергии с установленной генерирующей мощностью производства электрической энергии 25 мегаватт и более, на 2018 год;

— Об утверждении предельных уровней тарифов на электрическую энергию (мощность) на 2018 год, включая тарифы для населения и приравненных к нему потребителей, тарифы для покупателей на территориях не объединенных в ценовые зоны оптового рынка;

— Об утверждении платы за технологическое присоединение объектов по производству электрической энергии ООО «Астраханская ТЭС» мощностью 140.19 МВт к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

— Об утверждении платы за технологическое присоединение объектов по производству электрической энергии АО «Концерн Росэнергоатом» (энергоблока № 2 Ростовской АЭС мощностью 1000 МВт ) к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

— Об утверждении платы за технологическое присоединение энергоустройств ООО «Аквастрой ТЭК» максимальной мощностью 250 МВт к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

fas.gov.ru/press-center/news/detail.html?id=51990

============

К ФСК присоединяют новые мощности!… :)

1. Новые поступления денежных средств от ТП

2. Увеличение валовой прибыли от новых мощностей и в следствии увеличение Чистой прибыли и дивидендов.

Удачных инвестиций Господа!… :)

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: