Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАнтон Ромашов, ФСК будет уже 50+ при такой стоимости ГП… :)

Ремора, ну, да будет, через N лет.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 257,8 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Антон Ромашов, ФСК будет уже 50+ при такой стоимости ГП… :)

У народа будет дилемма: Газпром или ФСК.

not iron яй-цы, не будет дилеммы никакой, все случится быстро и неожиданно для всех.

те, кто не в акциях — не успеют залезть и им будет страшно уже покупать, потому что «выросло то как сильно, интересно на чем ?».

когда будет рост — тогда начнут шортить.

ну а условные «таксисты» купят ГП по 360 уже и ФСК по 35+.

У народа будет дилемма: Газпром или ФСК.

Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, готовится к прыжку ФСКа.

ТОлько драйвера все нет и нет)

Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, видимо и с ФСК будет также?

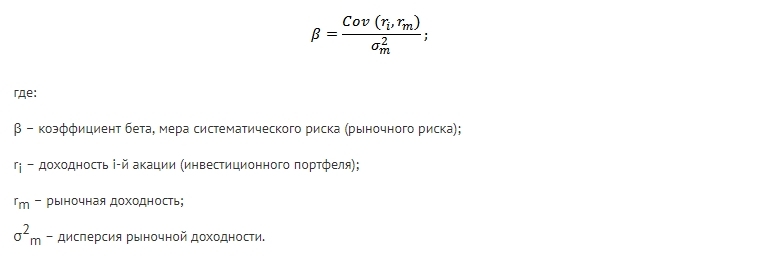

Тимофей Мартынов, коэффициент нужен для оценки систематических рисков от инвестирования в актив.Максим Федорович, боюсь, что мы потратим полдня или день чтобы его закодить, а пользоваться им будет пара человек.

Тимофей Мартынов, Азиатское энергокольцо… :)Ремора, а у нас не планируется профицит электроэнергии в Китае случаем в результате развития альтернативной энергетики?

Муров не зря сейчас упор делает на Дальний Восток, хочет подсадить на электроиглу ФСК Китай, Индию, Японию, Монголию…

и тут не важна цена электрички, ФСК не является генератором. ФСК ЕЭС будет иметь свою прибыль с транспортировки электроэнергии…

in.kos.vestments, то что до 2020 года не будет прибыли, как 2016 и соответственно дивидендов мы в курсе. Хотелось узнать тарифы для Китая и Индии.

А, то ради пустого звона для ушей электората, будем продавать в убыток, как Газпром продавал газ Фирташу, для дальнейшей его перепродажи.

За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

in.kos.vestments, не подскажете, по какой цене продаём электроэнергию в Китай, Индию? Хотелось прикинуть, на сколько это выгодно? Помню года 3-4 назад эта цена была ниже, чем для российского потребителя.

Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)