обзор ФСК ЕЭС и изменения в портфеле financemarker.ruДобрый день!

В сегодняшнем обзоре компания ФСК ЕЭС. Этой компании нет в наших рекомендациях, однако, как могли видеть PRO подписчики, она есть в портфеле. А по-скольку, кто-то также может ориентироваться на портфель, важно провести данный анализ, т.к. после публикации отчета за 1 полугодие 2017 года по МСФО, ситуация с компанией изменилась.

Также к слову, хочу еще раз порекомендовать всем подписчикам особенно внимательно сейчас за обновлениями на financemarker.ru Каждый день публикуются новые отчеты и чем раньше вы оцените по нашим мультипликаторам, тем больше у вас шансов на этом хорошо заработать. И имейте ввиду, если вы знаете, что компания УЖЕ опубликовала какой-то МСФО отчет за 1 полугодие 2017 году, но у нас на сайте его еще нет — обязательно пишите, мы добавим его течение пары часов.

Теперь к обзору.

1. Карточка компании ФСК ЕЭС

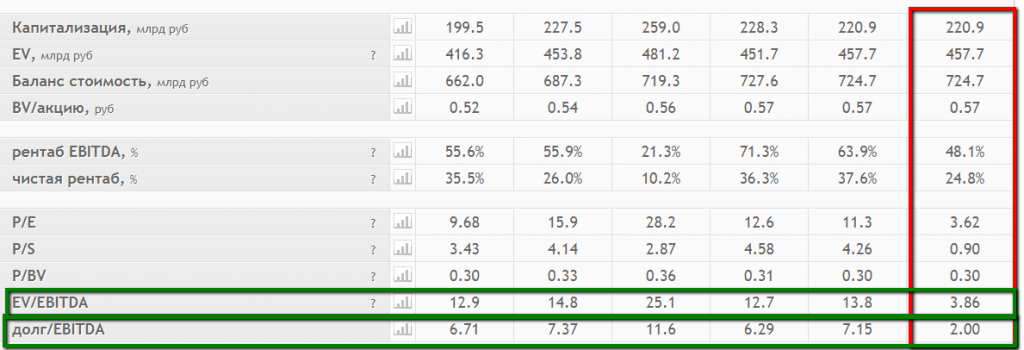

2. Мультипликаторы компании ФСК ЕЭС

Итак, что мы видим. По итогам отчета за 1 полугодие 2017 года, имеем достаточно высокие EV/EBITDA и DEBT/EBITDA, а также снижение прибыли на 45%

Данные самого отчета ниже

Собственно сейчас у нас в портфеле есть акции ФСК ЕЭС, хотя мы видим что текущие мультипликаторы не очень впечатляют. Давайте посмортим как они изменились с момента публикации прошлого отчета за весь 2016 год.

Вот собственно и ответ на 2 вопроса:

1. Как эти акции оказались в портфеле — по итогам 2016 года, мультипликаторы выглядели очень неплохо.

2. Как изменилась ситуация - акции стали намного менее привлекательны.

3. Карта отрасли электроэнергетика

Ситуацию также усугубляет тот факт, что ФСК ЕЭС также принадлежит электроэнергетической области, а недооцененных компаний здесь хватает. Кроме того, у нас в портфеле уже есть Мосэнерго, МРСК Волги и ИнтерРао. И надо посмотреть, может ли ФСК ЕЭС с ними и с новыми мультипликаторами здесь конкурировать

Вы видите сами, насколько дальше кружок компании от начала координат (0.0 — к которому стремятся недооцененные компании) и от МосЭнерго и МРКС.

4. График акций компании ФСК ЕЭС

По графику акции также торгуются вблизи своих средних значений за последние 50 и 200 дней. Мы на этой сделке практически ничего не заработали, но хоть и не потеряли. Собственно эти акции мы и не добавляли в рекомендации на financemarker.ru т.к. даже когда мультипликаторы были хорошие, у МРКС Волги они были еще лучше — и именно она и выросла уже в 2 раза с момента, когда мы начали рекомендовать ее в первый раз. Так что очень важно, проводить именно полноценный анализ не только самой компании, но и всей отрасли, чтобы выбрать не просто недооцененную, но и самую лучшую.

На этом все, наш итог — в понедельник акции ФСК ЕЭС, которые есть сейчас в портфеле financemarker.ru мы продаем, т.к. компания нам пока больше не интересна.

А перед тем как попрощаться, взглянем на нашу страницу экспресс-анализа и посмотрим, что говорят алгоритмы про ФСК ЕЭС — кто еще не в курсе, вот здесь мы писали о новом инструменте анализа, который подойдет самым начинающим.

5. Алгоритмический анализ ФСК ЕЭС:

Собственно, ни убавить, ни прибавить. Мы пришли к такому же выводу.

Спасибо.

P.S. все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций