Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийШен Ци (S как доллар), это не паника — это просто поменялось отношение ко всем госкомпаниям, после повторного наеб… лова всех со стороны Силуанова, Медведева и даже Путина — все эти компании будут интересны только после утверждения дивов выше доходности ОФЗ с учетом вычета подоходного… Ждать чего-то хорошего в них не стоит… Там вся прибыль либо нужна для инвестиций, либо «бумажная»… Все отчеты просто формальность и ничего не значат...

До сих пор поверить не могу, что они это сделали, опять, вот так целый год говорить про 50% без исключения, выпустить решение правительства, а через неделю дать только 20%… Они там еще хотели вроде как приватизацию проводить, денег не хватает… Ну ну...

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 123,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05834₽ -0.48%

-

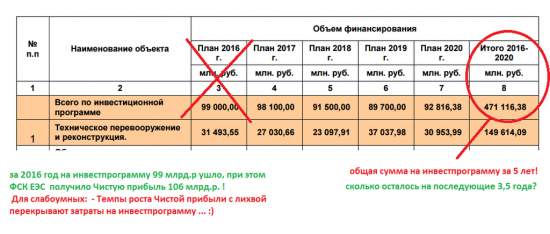

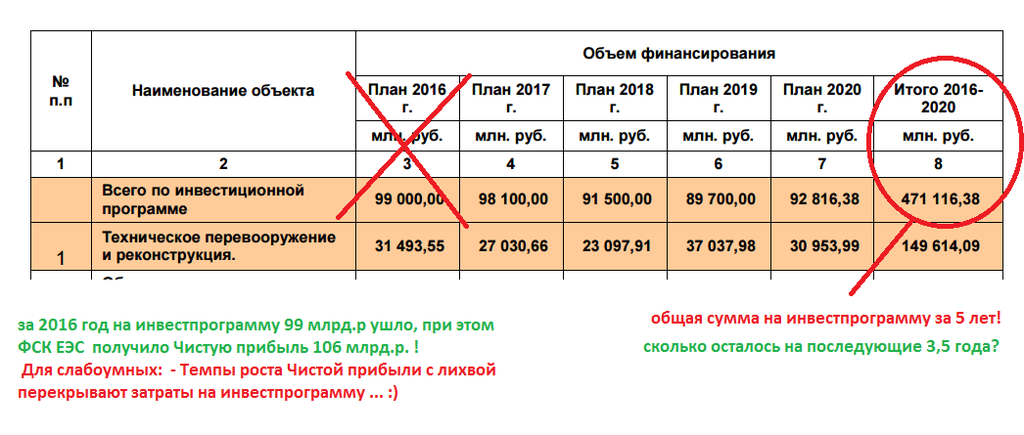

- мимо проходил, ФСК ЕЭС раскрывает источники финансирования своей программы и нечего выдумывать лишнего. www.fsk-ees.ru/upload/docs/122015_Istochniki_finansirovaniya_IP_2016-2020.pdf

посмотрите сколько прибыли предлагается направлять на инвест программу, на все у них денег хватит.

- Ремора, он еще забывает, что источников финансирования обычно больше чем чистая прибыль. Есть чистая прибыль, есть амортизационные отчисления, есть заемные средства, а он почему то все собрался финансировать из ЧП, хитрит парниша.

мимо проходил, зачем вы лишнее привираете? 480 млрд.р — это объем финансирования на 5 лет с 2016г. до 2020г. , при этом 2016г. уже прошел и 99 млрд. вошло в себестоимость (сколько осталось?) ! все мы прекрасно знаем, что покрывая данные инвестиции ФСК ЕЭС заработал сверху 106 млрд.р. Чистой прибыли. и еще сократили долговую нагрузку на 20 млрд.р.

мимо проходил, зачем вы лишнее привираете? 480 млрд.р — это объем финансирования на 5 лет с 2016г. до 2020г. , при этом 2016г. уже прошел и 99 млрд. вошло в себестоимость (сколько осталось?) ! все мы прекрасно знаем, что покрывая данные инвестиции ФСК ЕЭС заработал сверху 106 млрд.р. Чистой прибыли. и еще сократили долговую нагрузку на 20 млрд.р.

Темпы роста Чистой прибыли и Чистых активов впечатляют… :)

надо понимать что уже 10 лет (с 2007г.) ФСК ежегодно вкладывает в инвестпрограмму более 100 млрд.р.,

основные инвестиции в ее прошли, а новые введенные мощности от ИП приносят прибыль компании!

Правительство РФ сегодня утвердило поправки в бюджет-2017. В документе указана норма выплаты всеми госкомпаниями не менее 50% прибыли по МФСО в ближайшие 3 года.

Подробнее: http://www.vestifinance.ru/articles/85549- Записки инвестора. Заработать на низкой инфляции

Не стоит упускать из вида и крупнейшую дочку Россетей – ФСК ЕЭС. Компания генерирует стабильный денежный поток для выплаты достойных дивидендов и имеет все шансы нарастить свою капитализацию в среднесрочной перспективе.

http://www.vsluh.ru/news/economics/319163 - Павел Проценко, Бударгин с Муровым не вхожи в круг ВВП и ДАМ… :) а Вот Сечин (портфеленосец Пу) и Миллер (друган) всегда отмажутся… это происходит уже долгое время. Муров всегда говорит: — Заплатим столько — сколько скажут! второй год подряд рапортует. не зря же с ходу предложил 50% по РСБУ отдать в апреле.

- UBS повысил прогнозную стоимость акций ВТБ (MOEX: VTBR) с 0,04 рубля до 0,08 рубля

Москва. 18 мая. ИНТЕРФАКС — Инвестиционный банк UBS повысил прогнозную стоимость акций ВТБ (MOEX: VTBR) с 0,04 рубля до 0,08 рубля за штуку, сообщается в обзоре UBS.

Кроме того, для этих бумаг была повышена рекомендация с «продавать» до «покупать».

-------------------------на что UBS в ВТБ закладываются?

в ФСК за прошлый год Чистая прибыль 9к. на акцию (она пока в цене), в ВТБ Чистая прибыль гораздо меньше, как в совокупности, так и на каждую акцию ...

-----------------------

на что в ВТБ закладываться зная, что окупаемость стоимости акции Чистой прибылью 28 лет?… в ФСК получили 50% стоимости за один год!дивиденды у ФСК ЕЭС лишь приятный бонус, сколько он будет особого значения не имеет… :)

Удачных инвестиций Господа трейдеры ... - есть разница между -10% и -260%? по РусГидро ранее приводил сравнительные показатели отчетности

1. номинал у Русгидро 1р. — ФСК 0,5р.

2. Чистая прибыль за 2016г. на каждую акцию у Русгидро 0,1095р. — у ФСК 0,0823р.

3. Балансовая цена акции Русгидро (по ЧА МСФО = 1р 67к.) — (ФСК по МСФО = 58к)

---------------------Если исходить из Чистой прибыли на 1 акцию в 2016г.,

Гидра 11к. — ФСК 9к. (грубо)

при цене акции

Гидра 86к. или ФСК 19к. ,

по доходности перекос практически в 4 раза!…

1\8 и 1\2 доходность ...все познается в сравнении…

я исходил из тех бумаг которые в разы ниже НОМИНАЛА — все убыточные, кроме ФСК ЕЭС.

хорошо видна недооценка ФСК к номиналу, по чистой прибыли и по Чистым активам. раза в 2 минимум … :)

но конечно и те что незначительно его прокололи вниз считанные единицы — Россети, РусГидро. - Чем то мне ход ФСК напоминает РАО ЕЭС в 2006-2007г. ...

------------------

там тоже сначала вырастили с 16р. к 26р., потом провалили под 20р. ..

после чего вынесли на 36р. с откатом в 32р. на реорганизацию ...

там и разделили на ТГК, ОГК, МРСК, ИРАО и ФСК (с оценкой по Чубайсу в 1р. 50к. за акцию, номиналом 50к.). и всех энергетиков после данной реформы РАО ЕЭС слили ниже плинтуса.

Сейчас ниже своих НОМИНАЛОВ торгуются лишь убыточные ТГК-2, МРСК Юга

и сверхприбыльный ФСК ЕЭС ... + Россети (холдинг МРСК), но он фактически в плинтус упирается ... - Шен Ци (S как доллар), медведей вдохновили проливом от 26к., вот они до сих пор не могут трезво оценивать ситуацию. Чем больше их набьется, тем мощнее будет вынос ВВЕРХ. на ХАЯХ многих плечевиков по маржинколу прикрыли, теперь в покупках самые консервативные и осторожные.

--------------------

Фундаментально цену акции ФСК ЕЭС притягивает как минимум 50к. (номинал). Прибыль есть, Чистые активы гораздо выше и с каждым прибыльным отчетом они растут ... дивиденды платят.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: