| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 115,5 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Шен Ци (S как доллар), игры разума… :) был хорошо виден перелив акций на 18,62к. (66000 лотов). видимо кому то надо нарисовать объем торгов по инструменту и выжать остатки акций из физиков. ММ балуется, народ пугает и тут возникает вопрос: — зачем?… :) перелив такого пакета не на ровном месте и куплен сразу, чтоб никто не успел поучаствовать в сделке. а объем нарисовали с помощью его за 1,5 часа торгов.

Шен Ци (S как доллар), игры разума… :) был хорошо виден перелив акций на 18,62к. (66000 лотов). видимо кому то надо нарисовать объем торгов по инструменту и выжать остатки акций из физиков. ММ балуется, народ пугает и тут возникает вопрос: — зачем?… :) перелив такого пакета не на ровном месте и куплен сразу, чтоб никто не успел поучаствовать в сделке. а объем нарисовали с помощью его за 1,5 часа торгов. Шен Ци (S как доллар), это не паника — это просто поменялось отношение ко всем госкомпаниям, после повторного наеб… лова всех со стороны Силуанова, Медведева и даже Путина — все эти компании будут интересны только после утверждения дивов выше доходности ОФЗ с учетом вычета подоходного… Ждать чего-то хорошего в них не стоит… Там вся прибыль либо нужна для инвестиций, либо «бумажная»… Все отчеты просто формальность и ничего не значат...

Шен Ци (S как доллар), это не паника — это просто поменялось отношение ко всем госкомпаниям, после повторного наеб… лова всех со стороны Силуанова, Медведева и даже Путина — все эти компании будут интересны только после утверждения дивов выше доходности ОФЗ с учетом вычета подоходного… Ждать чего-то хорошего в них не стоит… Там вся прибыль либо нужна для инвестиций, либо «бумажная»… Все отчеты просто формальность и ничего не значат...

До сих пор поверить не могу, что они это сделали, опять, вот так целый год говорить про 50% без исключения, выпустить решение правительства, а через неделю дать только 20%… Они там еще хотели вроде как приватизацию проводить, денег не хватает… Ну ну...

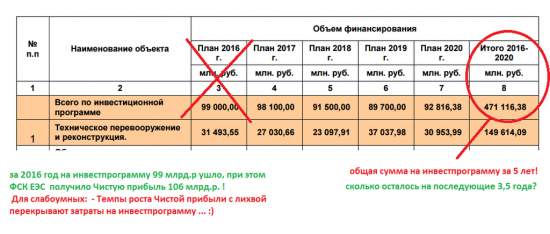

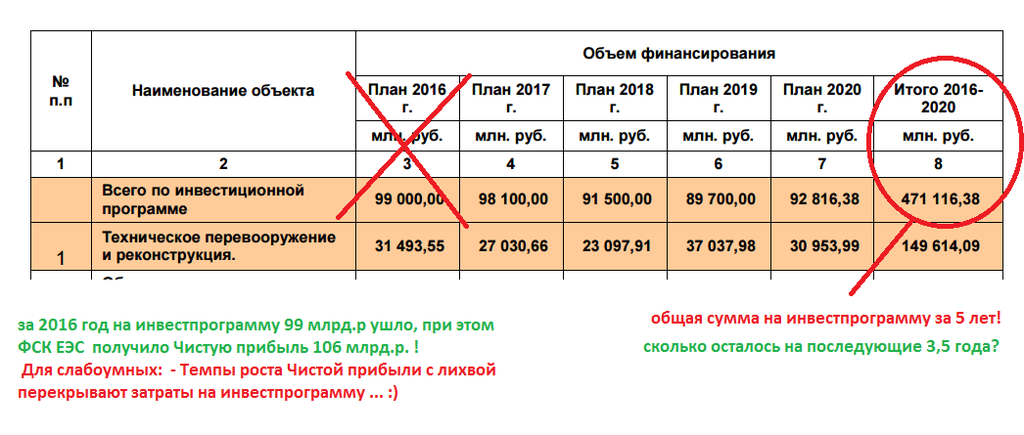

- мимо проходил, ФСК ЕЭС раскрывает источники финансирования своей программы и нечего выдумывать лишнего. www.fsk-ees.ru/upload/docs/122015_Istochniki_finansirovaniya_IP_2016-2020.pdf

посмотрите сколько прибыли предлагается направлять на инвест программу, на все у них денег хватит.

- Ремора, он еще забывает, что источников финансирования обычно больше чем чистая прибыль. Есть чистая прибыль, есть амортизационные отчисления, есть заемные средства, а он почему то все собрался финансировать из ЧП, хитрит парниша.

- мимо проходил, зачем вы лишнее привираете? 480 млрд.р — это объем финансирования на 5 лет с 2016г. до 2020г. , при этом 2016г. уже прошел и 99 млрд. вошло в себестоимость (сколько осталось?) ! все мы прекрасно знаем, что покрывая данные инвестиции ФСК ЕЭС заработал сверху 106 млрд.р. Чистой прибыли. и еще сократили долговую нагрузку на 20 млрд.р.

Темпы роста Чистой прибыли и Чистых активов впечатляют… :)

надо понимать что уже 10 лет (с 2007г.) ФСК ежегодно вкладывает в инвестпрограмму более 100 млрд.р.,

основные инвестиции в ее прошли, а новые введенные мощности от ИП приносят прибыль компании!

Правительство РФ сегодня утвердило поправки в бюджет-2017. В документе указана норма выплаты всеми госкомпаниями не менее 50% прибыли по МФСО в ближайшие 3 года.

Подробнее: http://www.vestifinance.ru/articles/85549- Записки инвестора. Заработать на низкой инфляции

Не стоит упускать из вида и крупнейшую дочку Россетей – ФСК ЕЭС. Компания генерирует стабильный денежный поток для выплаты достойных дивидендов и имеет все шансы нарастить свою капитализацию в среднесрочной перспективе.

http://www.vsluh.ru/news/economics/319163 - Павел Проценко, Бударгин с Муровым не вхожи в круг ВВП и ДАМ… :) а Вот Сечин (портфеленосец Пу) и Миллер (друган) всегда отмажутся… это происходит уже долгое время. Муров всегда говорит: — Заплатим столько — сколько скажут! второй год подряд рапортует. не зря же с ходу предложил 50% по РСБУ отдать в апреле.

- UBS повысил прогнозную стоимость акций ВТБ (MOEX: VTBR) с 0,04 рубля до 0,08 рубля

Москва. 18 мая. ИНТЕРФАКС — Инвестиционный банк UBS повысил прогнозную стоимость акций ВТБ (MOEX: VTBR) с 0,04 рубля до 0,08 рубля за штуку, сообщается в обзоре UBS.

Кроме того, для этих бумаг была повышена рекомендация с «продавать» до «покупать».

-------------------------на что UBS в ВТБ закладываются?

в ФСК за прошлый год Чистая прибыль 9к. на акцию (она пока в цене), в ВТБ Чистая прибыль гораздо меньше, как в совокупности, так и на каждую акцию ...

-----------------------

на что в ВТБ закладываться зная, что окупаемость стоимости акции Чистой прибылью 28 лет?… в ФСК получили 50% стоимости за один год!дивиденды у ФСК ЕЭС лишь приятный бонус, сколько он будет особого значения не имеет… :)

Удачных инвестиций Господа трейдеры ... - есть разница между -10% и -260%? по РусГидро ранее приводил сравнительные показатели отчетности

1. номинал у Русгидро 1р. — ФСК 0,5р.

2. Чистая прибыль за 2016г. на каждую акцию у Русгидро 0,1095р. — у ФСК 0,0823р.

3. Балансовая цена акции Русгидро (по ЧА МСФО = 1р 67к.) — (ФСК по МСФО = 58к)

---------------------Если исходить из Чистой прибыли на 1 акцию в 2016г.,

Гидра 11к. — ФСК 9к. (грубо)

при цене акции

Гидра 86к. или ФСК 19к. ,

по доходности перекос практически в 4 раза!…

1\8 и 1\2 доходность ...все познается в сравнении…

я исходил из тех бумаг которые в разы ниже НОМИНАЛА — все убыточные, кроме ФСК ЕЭС.

хорошо видна недооценка ФСК к номиналу, по чистой прибыли и по Чистым активам. раза в 2 минимум … :)

но конечно и те что незначительно его прокололи вниз считанные единицы — Россети, РусГидро. - Чем то мне ход ФСК напоминает РАО ЕЭС в 2006-2007г. ...

------------------

там тоже сначала вырастили с 16р. к 26р., потом провалили под 20р. ..

после чего вынесли на 36р. с откатом в 32р. на реорганизацию ...

там и разделили на ТГК, ОГК, МРСК, ИРАО и ФСК (с оценкой по Чубайсу в 1р. 50к. за акцию, номиналом 50к.). и всех энергетиков после данной реформы РАО ЕЭС слили ниже плинтуса.

Сейчас ниже своих НОМИНАЛОВ торгуются лишь убыточные ТГК-2, МРСК Юга

и сверхприбыльный ФСК ЕЭС ... + Россети (холдинг МРСК), но он фактически в плинтус упирается ...

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/