| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 122,1 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05776₽ -0.65%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Конечно, от всего что напишу ниже легче ни кому не станет, но очень интересно для понимания произошедшего.

Конечно, от всего что напишу ниже легче ни кому не станет, но очень интересно для понимания произошедшего.

Все, что происходило, это просто сливали акции по рынку. Круглыми, ровными лотами, и просто продавливали цену.

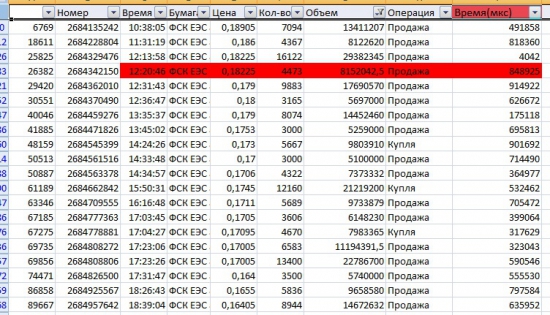

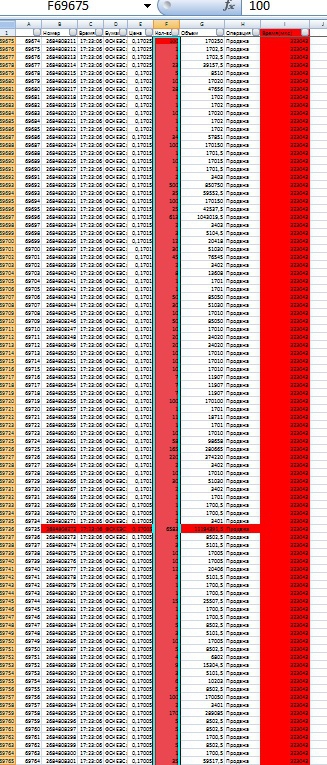

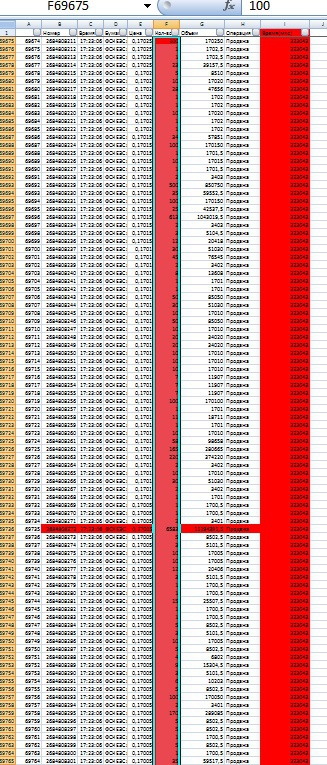

Если поднять историю всех сделок по ФСК за сегодня, и отфильтровать все крупные сделки свыше 5 млн, то получаем след.

в основном били прям в рыно все крупные сделки на продажу. Мы все просто попали под замес.

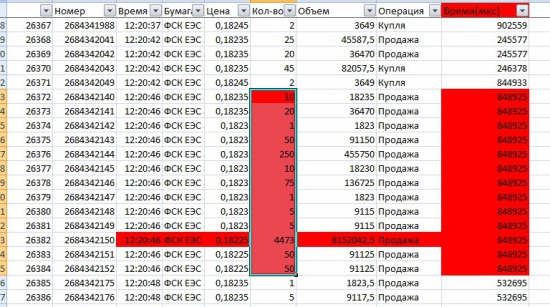

в данной таблице все крупные сделки, которыми били по рынку. Есть такой волшебный столбец, время в мкс. При одинаковом времени получается 1 участник бьет в рынок. К примеру выделил 12:20 и найдем в данном дне все что произошло в ту секунду

Удар по рынку 5000 контрактов одним продавцом. (время в мкс 848925)

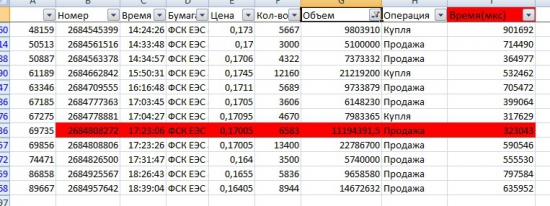

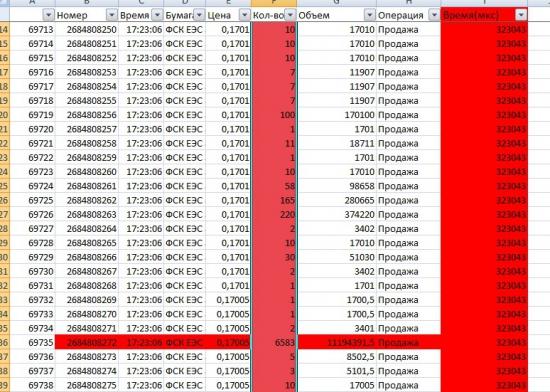

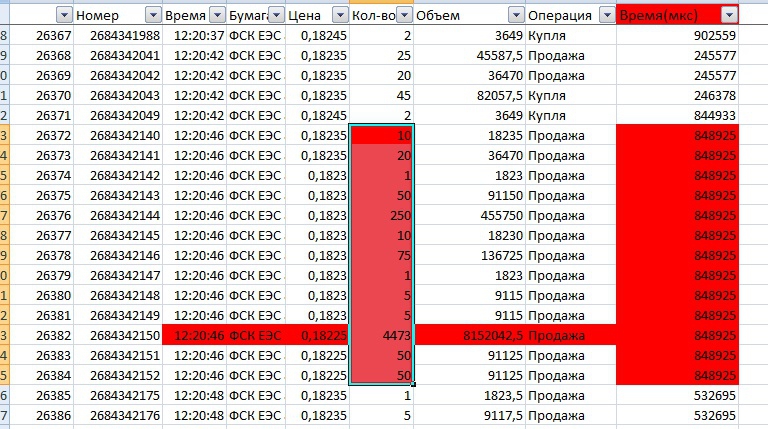

Далее к примеру еще 1 крупный продавец

если найти данную сделку то получим следующее:

сгреб всех. Кто то подставил в покупку 6583...

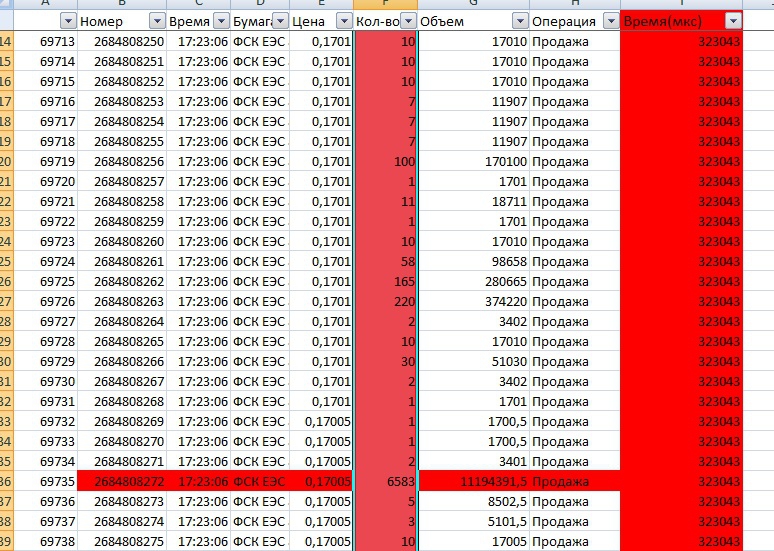

В уменьшенном виде, для понимания сколько сгреб в стакане в 1 миллисекунду

и это 1 продавец ударил по рынку 10000 контрактов.

ВЫВОД: Какими бы ми кофейными гущами не анализировали компанию, крупный участник выйдя напрямую в стакан устроит разрыв всех шаблонов, и ни какой метод анализа акций не поможет.

Буду держать до пенсии. теперь я инвестор :)

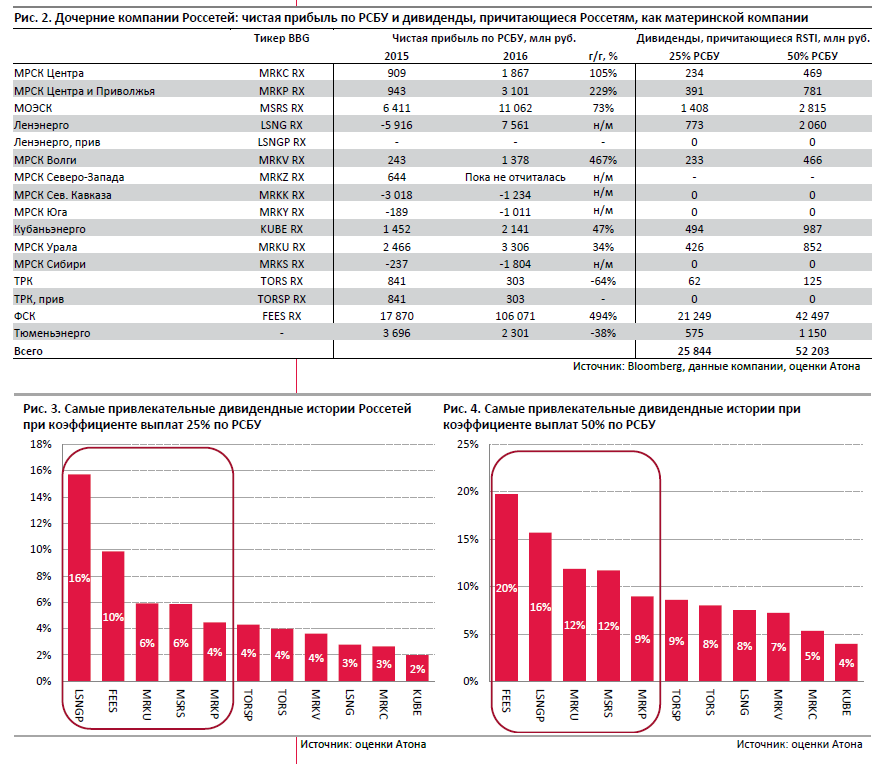

У АТОНА хороший релиз по Россетям и дочкам.

Расклад сделан на основе данных Блумберга.

9_3_2017_Grid_dividends_2017_RUS

свежачок, сегодня выложили

выложить его сюда не получается, но он есть в Телеграмм.

Ремора, пробую дать ссылку с Аленки

- Макс Трунов, спс за ссылку. ну если остаток зальют (до конца марта) уйдет нах на 11коп

- AlexVestor, http://www.msn.com/ru-ru/money/stockdetails/ownership/fi-231.1.FEES.MIC, сегодня утром было у коперника 10млдр

- Иностранцы сливают акции фск, сегодня фонд коперника слил 2млд из 10, ходит еще слух что он до конца марта хочет избавиться от всех акций эмитента, что скажите по этому поводу?

нашел тут свой старый пост, он не совсем корректный, про рыночную капитализацию.

нашел тут свой старый пост, он не совсем корректный, про рыночную капитализацию.

но я там на глазок выводил «справедливую цену» ФСК

smart-lab.ru/blog/343931.php

и получалось у меня тогда на уровне 16.5

я пока до МСФО не анализировал толком что там с прибылью было в прошлом году. но по ощущениям должно быть не хуже.

в целом я думаю бояться за компанию нечего.

снижение ставки ЦБ рано или поздно поднимет цену всех акций.

опять же на глазок — ставка на минимуме раньше была в феврале 2008 года.

затем новый минимум ставки — вторая половина 2010 года.

всё это отлично совпадает с графиком индекса ММВБ.

если ЦБ не подведёт и снизит ставку в этом году на 3% и чуть больше — мы практически с гарантией увидим новый хай ММВБ.- Ярослав Шустал, 1) ноги растут еще из 90ых из закона об АО — вам туда 2) да, бред, ибо активы бредовые 3) там дивы (я про лукойл) растут из года в года вот уже 16 лет подряд и акция растет, т.ч. там все нормал:=)

- С какой стороны подойти к ФСК не догоню. Как выйти на справедливую стоимость акций.

Я вот посмотрел с разных сторон на ФСК, посчитал, прикупил :). Теперь думаю как бы вырулить из пипец каких минусов :) - тогда вообще не понятно как жить на российском фондовом рынке.

1. если смотреть на номинальную стоимость ФСК, то концов не найдешь, от куда ноги растут

2. Если оценивать по чистым активам, то в случае с ФСК вообще бред получается. Зданий, линий, сооружений на трлн, а стоит 200 млрд

3. Если оценивать по дивидендам, то тоже непонятки. Многие крупные компании по методу окупаемости дивидендами отобьются только к пенсии. Лукойл стоит 3000, дивы 100-150. Окупится лето за 20-30.

Т.е. основная идея инвестировать к примеру в акции Лукойла, это рост курсовой стоимости акций и соответствующий рост капитализации. - Koyot, я уже раз перезашел… :) сейчас жду отсечку.

=================

завтра российский рынок с открытия попытается отыграть часть сегодняшних потерь http://www.finam.ru/analysis/marketnews/pyatnicu-rynok-mozhet-nachat-rostom-20170309-21000/ - Ярослав Шустал, уже проходили. потому что никто вам не даст сдать на металлолом фск, при его покупке или банкротстве) 100% (и даже 51) вы не купите — не продадут, т.ч. эти активы (вышки и провода) суть виртуальны… и отношения к живым деньгам не имеют

- Ремора, ОАК, кстати, растет, собака… Когда все падают.

Объединенная авиастроительная корпорация (ОАК) по итогам 2016 года получила выручку по МСФО около 400 миллиардов рублей, что на 50 миллиардов рублей больше, чем в 2015 году, сообщил глава ОАК Юрий Слюсарь на заседании фракции в ГД «Единая Россия».

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: