Рефтинская ГРЭС – единственная в портфеле активов Энел, работающая на угле, все остальные станции компании работают на природном газе. С этой точки зрения станция «выбивается» из профиля Энел. Также Рефтинская ГРЭС не отвечает линии компании по «зеленой энергетике».

Однако, истинная причина желания продать Рефтинскую ГРЭС, по всей видимости, лежит в другой, строго экономической плоскости.

Станция использует экибастузский уголь (Казахстан), его удорожание из-за роста курса тенге к рублю в январе — сентябре 2015 года стало основной причиной падение EBITDA и получению компанией годового убытка.

При санкционной напряженности тех лет этот экономический стимул наверняка послужил для менеджмента и собственников Энел мощным импульсом к действию. Возможно, тот шаг был сделан несколько эмоционально, поскольку этот фактор в экономике общества с тех пор не проявлялся. Более того, Энел Россия указала сокращение топливных затрат за счет более низких цен на уголь как ключевой фактор роста EBITDA в 2016 году. 2017 год Энел Россия закончила с результатом по прибыли — почти 8,5 млрд руб. по МСФО, что выше показателя 2016 г. практически на 100%.

В завершение «угольной темы». Экспертами до сих пор муссируются различные варианты альтернативных поставок российского угля, например из Березовского разреза СУЭК в Красноярском крае, однако в сегодняшнем отчете Энел Россия этот фактор существенным не отмечает. Более того, компания прогнозирует рост стоимости угля на уровне ниже ИПЦ.

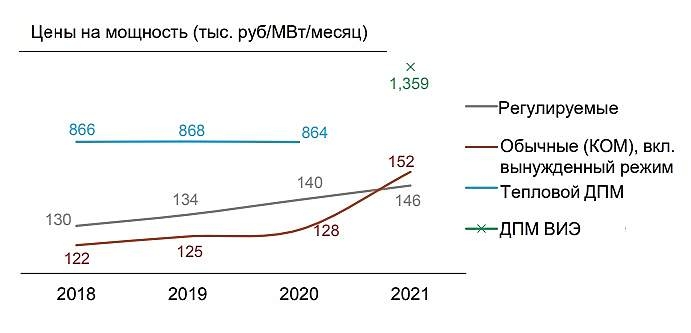

Другой важной причиной продажи станции может быть необходимость серьезных инвестиций в её модернизацию. Средний срок службы турбин составляет 44 года, а к 2019 г. лишь один энергоблок будет эксплуатироваться менее 40 лет. Таким образом, все энергоблоки Рефтинской ГРЭС так или иначе нуждаются в ремонте и модернизации. Поскольку Рефтинская ГРЭС — это почти половина Энел России, то огромные капитальные затраты, до 200 млрд руб., существенно уменьшили бы дивидендные выплаты. Однако, используя успешный опыт ДПМ-1 и ДПМ ВИЭ, по всей видимости, очень успешно идёт в ДПМ-2, гарантируя дополнительную выручку на модернизацию. Об этом свидетельствуют как твердая позиция Энел по получению существенной премии за будущий доход в переговорах по продаже ГРЭС. Узнаем через 3 месяца, когда Минэнерго и Минэк направят на утверждение перечень генерирующих объектов тепловых электростанций, подлежащих модернизации.

Состоится ли продажа? Включение угольной генерации в прогнозы до 21 года, свидетельствуют об отсутствии юридически обязывающей договоренности о продаже на текущий момент. Отсутствие сведений о продаже, как ключевого события, в отчете, свидетельствует об отсутствии договоренности о продаже на горизонте месяцев. Тезисы сегодняшних высказываний менеджмента о наличии и иных вариантов по развитию Рефтинской ГРЭС могут вообще указывать на отказ от продажи вовсе. Основания для этого есть, и более чем весомые.

Вкратце последствия для миноритариев.

При продаже Рефтинской ГРЭС:

— миноритарии смогут предъявить свои пакеты к выкупу цене, порядка средней за 6 месяцев;

— возможна выплата дополнительных дивидендов.

При сохранении ГРЭС за Энел:

— выплата ближайших дивидендов на уровне порядка 12% годовых к текущей стоимости акций;

— уровень следующих дивидендов пока не обозначен, текущие — 65% от чистой прибыли. Корпоративные правила материнской ENEL на 2019-2021 предусматривают уровень 70%.

Источники:

www.kommersant.ru/doc/3787637

bcs-express.ru/novosti-i-analitika/prodazha-reftinskoi-gres-khorosho-ili-plokho

www.finam.ru/analysis/marketnews/prodazha-reftinskoiy-gres-sprovociruet-rost-akciiy-enel-rossiya-20180919-17300/

www.vedomosti.ru/business/news/2018/11/20/786953-enel-prodazhi-reftinskoi-gres

smart-lab.ru/q/ENRU/f/y/

www.enelrussia.ru/ru/media/press/d201703-enel-russia-2016-results-better-than-expected.html

Постановление Правительства РФ от 25 января 2019 г. № 43

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций