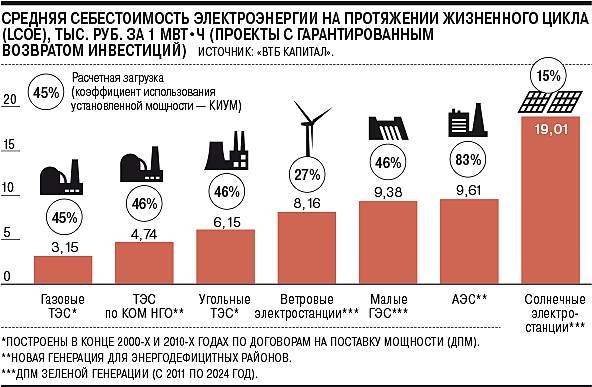

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

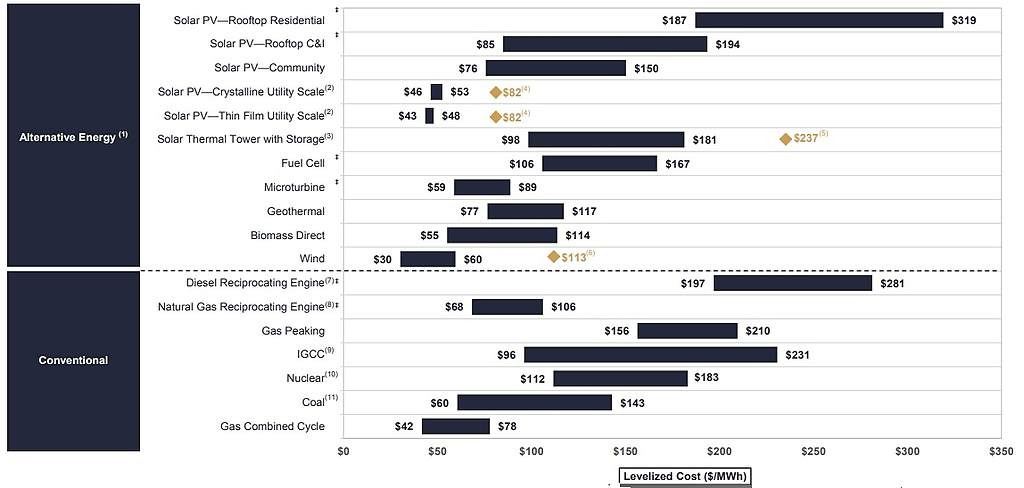

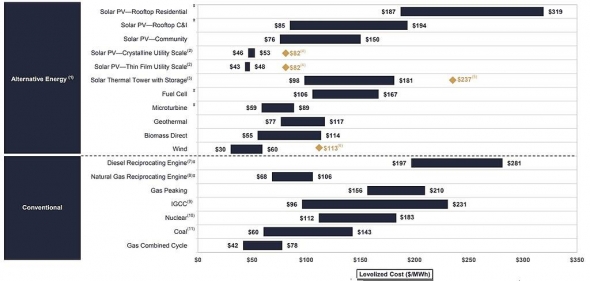

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций