Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Итак, в двух словах, если, то прогнозы пессимистичные, хуже чем рынок ожидал.

три года у компании будет отрицательный денежный поток

дивиденды под вопросом, — честно говоря непонятно зачем их вообще платить и при этом все три года занимать деньги — логики нет.

Правда Лариса любит говорить, что иностранный мажоритарий — значит будут платить, ибо им полюбасу выгодно иметь кэшфлоу от дочки.

и еще момент — все эти прогнозы не учитывают сценарий продажи Рефтинской ГРЭС, которую судя по всему никто и покупать то не хочет)

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 10,2 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.289₽ -2.69%

-

Энел Россия - надеется ускорить переговоры по продаже Рефтинской ГРЭС

Энел Россия - надеется ускорить переговоры по продаже Рефтинской ГРЭС«Энел Россия» надеется ускорить переговоры о продаже Рефтинской ГРЭС с потенциальным покупателем станции в ближайшее время, рассчитывает раскрыть новости по итогам переговоров в ближайшие месяцы. Но ведение переговоров — сложный процесс и на него влияет много факторов, в том числе и внешние.

глава «Энел Россия» Карло Палашано:«Мы надеемся ускорить переговоры с потенциальным покупателем в ближайшее время»

«Процесс продажи Рефтинской ГРЭС еще идет. Новости ожидаем в ближайшие месяцы»,

Сейчас компания ведет переговоры с одним претендентом на покупку станции, от которого была получена обязывающая оферта.

«Есть альтернативные решения (по продаже Рефтинской ГРЭС — прим. ТАСС), но они в резерве. Ожидаем исхода переговоров с потенциальным покупателем»

https://www.finanz.ru/novosti/aktsii/enel-rossiya-nadeetsya-uskorit-peregovory-po-prodazhe-reftinskoy-gres-1027929497

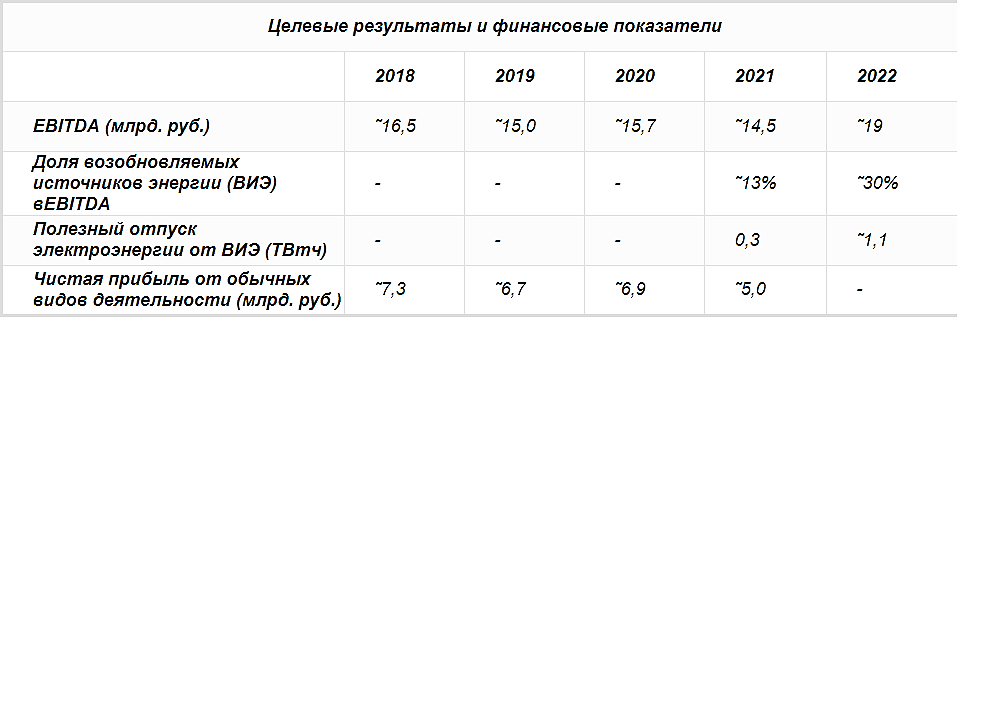

читать дальше на смартлабе- В 2019 году компания ждет снижения прибыли до 6,7 миллиарда рублей с 7,3 миллиарда рублей по итогам 2018 года, тогда как ранее прогнозировала рост до 7,9 миллиарда рублей.

Показатель EBITDA также сократится до 15 миллиардов рублей с 16,5 миллиарда рублей в 2018 году, вместо ожидавшегося раньше роста до 16,9 миллиарда рублей.

тут главный вопрос не почему упала а откуда такие обьемы?

Шортили… сейчас откупают.

- Enel Russia подтвердила, что будет рекомендовать совету директоров заплатить 65 процентов прибыли акционерам по итогам 2018 года, оставив неопределенным вопрос дальнейших выплат.

- Почему падает Энел Россия? А вот почему:

компания ухудшила финансовые ожидания на три года из-за слабого спроса и профицита энергомощностей, не исключает пересмотра дивидендной политики из-за роста инвестиций

инвестиции 2019-2021 — 45,3 млрд руб. — выше плана на 5%

30,3 млрд — новое строительство (ВИЭ)

2 ветропарка будут запущены в 2020 и 2021 годах, общ мощность 291 МВт - Народ, что они такого на дне инвестора сказали, что эта бумага так люто в пол двинула:

Акции Энел Россия интересны к покупке в расчёте на дивиденды - Инвестиционная компания ЛМС

Акции Энел Россия интересны к покупке в расчёте на дивиденды - Инвестиционная компания ЛМС

Рост капзатрат «Энел Россия» до 2021 года на строительство ВИЭ позволит увеличить на 30% EBITDA к 2022 году и преодолеть спад показателей после падения выплат от первой программы ДПМ

По данным опубликованной презентации «Энел Россия», к 2021 году капитальные затраты на строительство восполняемых источников энергии достигнут максимума, как и соотношение чистого долга к EBITDA на уровне 3,6 лет в 2021, тогда как сейчас долговая нагрузка — минимальна — Чистый долг/EBITDA=1.1. Основная задача, решаемая строительством ВИЭ — это преодоление спада доходов по ДПМ от тепловой генерации к 2021 году и, следовательно, чистой прибыли, из которой 65% выплачивается в виде дивидендов акционерам. Возврат на инвестиции по ДПМ ВИЭ гарантируется государством выше 12%, что в текущих условиях является очень привлекательными условиями.

Со временем, около 30% EBITDA будет приходиться на ДПМ ВИЭ, что позволит увеличить операционную прибыль на 30% в 2022 году, в сравнении с минимальным уровнем EBITDA в 2021 году, который, в свою очередь, меньше на 13% текущего уровня 2018 года в $251 млн. (16,5 млрд. руб.). Таким образом, к 2022 году бизнес Энел Россия вырастет на 15%, в сравнении с 2018 годом. Компания отдельно в стратегии указывает, что в эти цифры не входит модернизация имеющихся мощностей (ДПМ-2) и продажа Рефтинской ГРЭС, ожидающейся в 2019 году.

читать дальше на смартлабе- Кроме того, Компания определила несколько областей, которые не входят в периметр существующего плана, но обладают первостепенной важностью, такие как продажа Рефтинской ГРЭС и возможности модернизации тепловой генерации. Компания активно готовится к первому тендеру с набором проектов для улучшения показателей ряда блоков с привлекательной доходностью.

Более подробно:

www.enelrussia.ru/ru/media/press/d201902-enel-russia-strategic-plan-2019-2021-renewables-and-efficiency-to-withstand-market-challenges.html

-5% что ж там такого ужасного?

Свин Копилкин (Дмитрий), видимо дивы за 2019 в районе 5 копеек :)

jata, или баблос с продажи рефтинской делить не будут.

Свин Копилкин (Дмитрий), Что-то затихло всё о продаже Рефтинской ГРЭС. Сколько уже продают и продать не могут.

-5% что ж там такого ужасного?

Свин Копилкин (Дмитрий), видимо дивы за 2019 в районе 5 копеек :)

jata, или баблос с продажи рефтинской делить не будут.- По будущим дивидендам Энел Россия стало меньше видимости - Финам

Энел Россия подтвердила прогноз по прибыли от основной деятельности на 2018 год в размере ~7,3 млрд.руб., но ухудшила ожидания на 2019-2020 гг. по чистому отпуску, прибыли от основной деятельности и чистому долгу. Базовая чистая прибыль по оценкам менеджмента составит в 2019 г. 6,7 млрд.руб. (ранее 7,9 млдр.руб), в 2020 г. 6,9 млрд.руб. (9,1 млрд.руб.). Чистый долг к концу 2020 г. может увеличиться до 45 млрд.руб. или 2,9х EBITDA (38.4 млрд.руб. или 2.1х EBITDA).

Норма выплат по итогам 2018 подтверждена на уровне 65% (60% по итогам 2017) и дивиденд может составить 0,134 руб. на акцию с доходностью 12% к текущим котировкам. Вместе с тем, цели по выплатам на 2019-2021 не обозначены (ранее 65% по итогам 2019-2020 гг.) и могут измениться. Мы видим риск снижения доли нормы выплат со следующего года на фоне меньших ожиданий по прибыли, начала строительства 2-х ветропарков и роста долговой нагрузки. Прогнозы умеренно негативны для капитализации ENRU. Ставим рекомендацию по акциям ENRU на пересмотр.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе

ну что ж, дивфишка без перспектив роста с такими прогнозами

Игорь Егоров, Да какой там рост, модернизация и всё. Очень быстро растёт распределённая энергетика, да и прогноз по росту энергопотребления мизерный.- Энел Россия — стратегический план на 2019-2021 гг (EBITDA, дивиденды, капзатраты)

Энел Россия представляет стратегический план на 2019-2021 гг

«ЭНЕЛ РОССИЯ» прогнозирует чистую прибыль в 2019 г на уровне 6,7 млрд руб, в 2020 г – 6,9 млрд руб, в 2021 г – 5 млрд руб

«ЭНЕЛ РОССИЯ» прогнозирует снижение EBITDA до 15 млрд руб в 2019 г и до 14,5 млрд руб в 2021 г

«ЭНЕЛ РОССИЯ» планирует капзатраты в 2019-2021 годах в 45,3 млрд руб

«ЭНЕЛ РОССИЯ» сохраняет прогноз по дивидендам за 2018 год в размере 65% чистой прибыли по МСФО

")

")

читать дальше на смартлабе

6 фев (Рейтер) — Подконтрольная итальянской Enel

российская генерирующая компания Enel Russia ухудшила

финансовые ожидания на текущий год на фоне роста капзатрат

* Enel Russia увеличила ожидания капзатрат на 5 процентов к

предыдущему плану, собираясь вложить в 2019-2021 годах 45,3

миллиарда рублей, из которых 30,3 миллиарда рублей будут

направлены в новое строительство, в основном ветропарков

* Компания подтвердила прогноз чистой прибыли за 2018 год на

уровне 7,3 миллиарда рублей, ожидая EBITDA в 16,5 миллиарда

рублей, дивиденды в размере 0,134 рубля на акцию

* Enel Russia понизила ожидания прибыли на текущий год до

6,7

миллиарда рублей с предыдущего плана в 7,9 миллиарда, прогноз

EBITDA снижен до 15 миллиардов рублей с 16,9 миллиарда рублей

* В 2020 году компания ждет прибыль в 6,9 миллиарда рублей,

EBITDA

в 15,7 миллиарда рублей

* В 2021 году прибыль прогнозируется на уровне 5 миллиарда

рублей,

EBITDA — 14,5 миллиарда рублей

* В 2022 году EBITDA вырастет до 19 миллиардов рублей, из

которых

30 процентов принесет возобновляемая энергия, ожидает компания

* Компания не исключила некоторого пересмотра дивидендной

политики

* «Что касается 2018 года, мы придерживаемся имеющейся цели

по

проценту дивидендных выплат в размере 65 процентов. В то же

время, на протяжении планового периода по причине ускоренного

роста инвестиций мы открыты к возможности перераспределения

капитала между капитальными затратами и дивидендами», — цитирует

пресс-релиз главу энергокомпании Карло Палашано

")

")

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: