Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПроблема ВИЭ в том, что помимо кривой потребления появляется ещё кривая производства, если нет достаточного количества аккумуляторов. Эту кривую производства тоже надо сглаживать. Сглаживается она в странах, где много ветряков и солнечных станций за счёт менее экологичных угольных и газовых станций(которые несут потери из-за отрицательного тарифа). Либо путём закупки энергии у соседей, у которых избыток неэкологичных мощностей

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,0 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4794₽ +0.04%

-

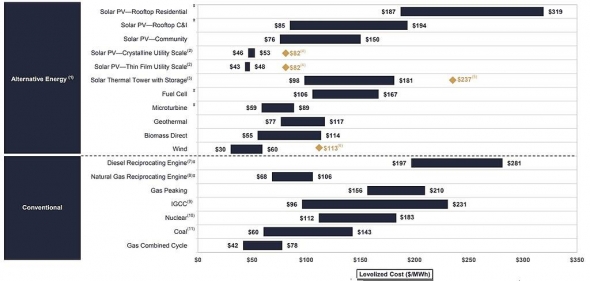

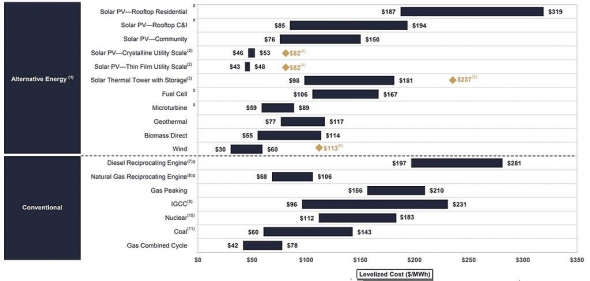

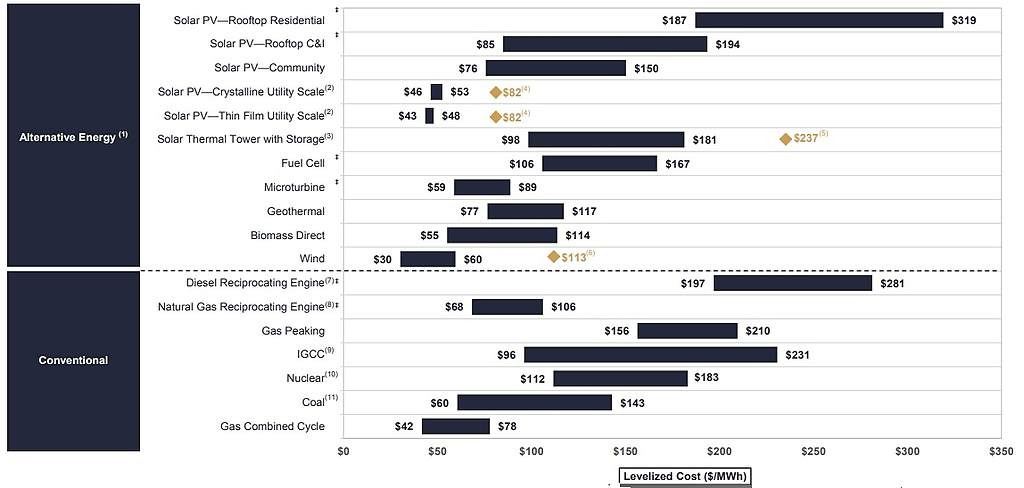

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

Вот ещё интересная инфа про ВИЭ

geoenergetics.ru/2018/04/12/vliyaniye-vie-na-stabilnost-energosistem/

Akim, по поводу обеспечения стабильности энергосистем — всё сказанное распространяется на все абсолютно типы генерации. В первую очередь, это относится к атомщикам. Они работают в неизменном режиме, безотносительно нагрузки. Крупные тепловые — чуть гибче. И т.д. Вы считаете по какой причине в советские годы строили гидроаккумулирующие станции? Никакой альтернативной энергии тогда не было. Их строили именно для снятия тех проблем, которые авторы статьи приписывают исключительно альтернативной ветроэнергии. Но эти проблемы, повторю, есть для всех источников.

Почитайте сами, как работает энергорынок, что такое КОМ, ДПМ, БМ, РДД, СД, РСВ и прочее. Вы поймете, что обеспечивает стабильность энергосистемы.

Отмечу ещё одну деталь. Исчезновение ветра, которое по мнению авторов Вашей статьи может произойти в любой момент, в один момент не происходит. На то есть прогнозы.

И, если есть электроресурс, доступный на многих территориях, с операционной себестоимостью равной почти нулю, то не использовать его, скажем, неразумно.

- Вот ещё интересная инфа про ВИЭ

geoenergetics.ru/2018/04/12/vliyaniye-vie-na-stabilnost-energosistem/ no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, Если КИУМ ветряков будет как у АЭС, то дешевле всех будет себестоимость. Может в Ростовской области ветер постоянно дует — а это может быть конкурентным преимуществом Энел.

Fitch считает программу модернизации мощностей позитивной для российских генкомпаний

Fitch считает программу модернизации мощностей позитивной для российских генкомпаний

08.02.2019

Недавно утвержденная программа модернизации мощностей российских теплогенерирующих компаний сможет сгладить риск снижения прибыли после истечения срока действия договоров о предоставлении мощности (ДПМ), улучшая операционную эффективность таких компаний и увеличивая EBITDA в 2022-2031 гг. отмечает Fitch Ratings.

Крупные игроки, такие как «Интер РАО» («BBB-»/прогноз «позитивный»), «Мосэнерго» («BBB-»/прогноз «стабильный»), ОГК-2 («BB+»/прогноз «стабильный»), ТГК-1 («BBB-»/прогноз «стабильный») и «Энел Россия» («BB+»/прогноз «стабильный»), могут быть основными бенефициарами ДПМ на модернизацию, поскольку они имеют более хорошие позиции, чтобы управлять рисками, связанными с исполнением. Регулятор рассматривает льготный период для этих генерирующих компаний, который будет применим к инновационному оборудованию российского производства, и будет частично или полностью освобождать генерирующие компании от уплаты штрафов за задержку сроков модернизации или выход из строя оборудования.

smart-lab.ru/blog/521321.php Чисто по волновому анализу если в ближайщее время цена не уйдет ниже рубля (95,3коп), то целью является закрытие дивидендного гэпа на уровне 1,4 рубля ( 35% к текущей цене 1,04р)....

Чисто по волновому анализу если в ближайщее время цена не уйдет ниже рубля (95,3коп), то целью является закрытие дивидендного гэпа на уровне 1,4 рубля ( 35% к текущей цене 1,04р)....

+выплата дивидендов в размере 13 копеек

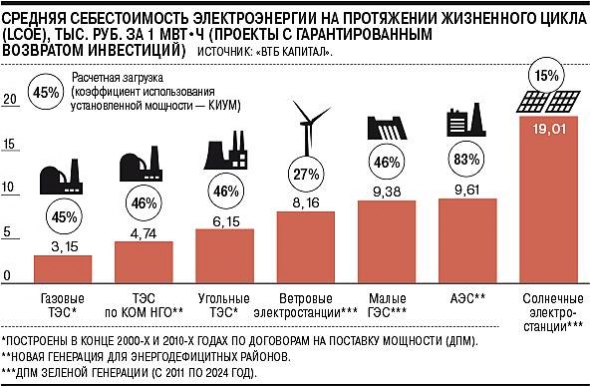

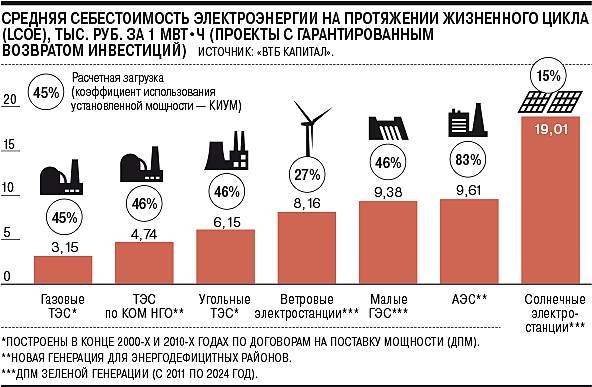

Итогом получается что профит в течении года может составить почти 50коп с каждого вложенного рубля…Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Сегодня стоимость ветроэнергии от 30$/MВтч. (По памяти: Минэнерго США приводило, что достигает 20$/MВтч). Это самое низкое по всем типам сопоставляемых станций.

Станции на газу за рубежом имеют показатель от 40$/MВтч. Стоимость газа в России иная, потому и стоимость электроэнергии на газовых электростанциях ниже.

Но не будем забывать, что газ — стратегический продукт. Он востребован в Европе, а со строительством заводов и терминалов СПГ — по всему миру. При таком раскладе, перефразируя Менделеева: «Топить газом — всё равно, что топить валютной выручкой».

no hud, завтра приведу данные по своему тезису- Тимофей Мартынов, вот ссылочка на оценку ГРЭС www.kommersant.ru/doc/3787637

и если ее продадут за желаемые 27 ярдов, то это будет 3\4 текущей рыночной капитализации… :)

думаю тут же будет хороший и быстрый выстрел стоимости ВВЕРХ… - Приведу наглядное сравнение стоимости электроэнергии на протяжении жизненного цикла станций, использующих различные энергоресурсы.

Сегодня стоимость ветроэнергии от 30$/MВтч. (По памяти: Минэнерго США приводило, что достигает 20$/MВтч). Это самое низкое по всем типам сопоставляемых станций.

Станции на газу за рубежом имеют показатель от 40$/MВтч. Стоимость газа в России иная, потому и стоимость электроэнергии на газовых электростанциях ниже.

Но не будем забывать, что газ — стратегический продукт. Он востребован в Европе, а со строительством заводов и терминалов СПГ — по всему миру. При таком раскладе, перефразируя Менделеева: «Топить газом — всё равно, что топить валютной выручкой».

no hud, насколько я понимаю у ветряков гораздо выше себестоимость электричества на протяжении жизненного цикла, чем у газовых станций

Тимофей Мартынов, в настоящее время стоимость электроэнергии на протяжении жизненного цикла у ветростанций одна из самых низких, если не самая низкая.

вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 13% через 4 месяца… :) на 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантированы более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи получиться более 50% от рыночной капы!

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста.

Ремора, окей дивы 13% а потом дивгэп -15%.

Тимофей Мартынов, важна последовательность… :) сначала дивы.(доходность будут покупать).

цену под отсечку разгонят, это происходит ежегодно. и только потом ГЕП, а каким он будет пока не известно.

может на отсечку разгонят к 1,5р.? инфу о продаже ГРЭС не стоит скидывать со счетов (она может появиться нежданчиком).

===============

после реализации ГРЭС, когда рынок получит реальную инфу о свершившемся факте котировка в моменте может выстрелить на 20-30%

и купить по сладкой цене можно не успеть. 60% рыночной капы за 40% мощности весьма существенная прибыль. какими будут СПЕЦДИВЫ ???вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 12% через 4 месяца (в июне)… :) за 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантирована более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи более 50% от рыночной капы!

(хотят 27 — предлагают 21 ярд., может сойдутся на 24-25, при рыночной капе 37)

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста. т.е. налика капнет ЭНЕЛ в районе 0,6р. на акцию!

Ремора,

1. А если не продадут?

2. Сдп отрицательный, поэтому дивы следующего года могут резануть сильновторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 13% через 4 месяца… :) на 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантированы более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи получиться более 50% от рыночной капы!

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста.

Ремора, окей дивы 13% а потом дивгэп -15%.вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенность

Тимофей Мартынов, дивы 12% через 4 месяца (в июне)… :) за 2019г. так же дивы более 10% к текущей.

т.е. доходность на ближайшие 2 года гарантирована более чем на 20% от стоимости. вполне нормально.

кроме того, если ГРЭС продадут — ее цена продажи более 50% от рыночной капы!

(хотят 27 — предлагают 21 ярд., может сойдутся на 24-25, при рыночной капе 37)

весьма интересная сделка. и могут быть спецдивы. так же тема для хорошего роста. т.е. налика капнет ЭНЕЛ в районе 0,6р. на акцию!вторую ступень сегодня не дали прикупить… :) буду завтра ловить

думаю на 1,2р. перед дивами сходит как минимум.

Ремора, смысл то в чем?

Энел — это бумажка, которая будет норм себя чувствовать после 2021

А пока траты, стройки и неопределенностьФокус на ветроэнергетику.

Потенциал ветроэнергетики в России совершенно не освоен.

Экономически обоснованный потенциал порядка 260 млрд кВт⋅ч/год, то есть свыше 25 процентов производства электроэнергии всеми электростанциями России.

В ветроэнергетике у Энел на территории России огромное конкурентное преимущество. Он имеет опыт, технологии, проектные решения…

Капзатраты на ветропарки будут покрыты ДПМ ВИЭ.

Стоимость ветроэнергии в мире падает и зачастую является самой дешевой электроэнергией.

Вот Энел и рвётся воспользоваться окном возможностей и освоить целину ветроэнергетики России, пока другие не заняли нишу.

no hud, насколько я понимаю у ветряков гораздо выше себестоимость электричества на протяжении жизненного цикла, чем у газовых станций- Фокус на ветроэнергетику.

Потенциал ветроэнергетики в России совершенно не освоен.

Экономически обоснованный потенциал порядка 260 млрд кВт⋅ч/год, то есть свыше 25 процентов производства электроэнергии всеми электростанциями России.

В ветроэнергетике у Энел на территории России огромное конкурентное преимущество. Он имеет опыт, технологии, проектные решения…

Капзатраты на ветропарки будут покрыты ДПМ ВИЭ.

Стоимость ветроэнергии в мире падает и зачастую является самой дешевой электроэнергией.

Вот Энел и рвётся воспользоваться окном возможностей и освоить целину ветроэнергетики России, пока другие не заняли нишу.

- Энел Россия может на время сократить либо отказаться от выплаты дивидендов - Велес Капитал

Энел Россия вчера провела ежегодный День Аналитика, на котором компания традиционно представляет обновленные бизнес-план на ближайшие 2 года. По его итогам мы отзываем нашу рекомендацию по акциям компании.

Обычно компания проводит такую встречу в конце уходящего года, но в этот раз сроки были перенесены на февраль из-за того, что менеджмент не обладал конкретной информацией о сроках программы модернизации, которая, в свою очередь, постоянно переносилась.

Компания существенно снизила свои прогнозы по EBITDA и чистой прибыли, причем самый худший год будет 2021, где чистая прибыль снизится до 5 млрд. Ухудшение прогнозов связано как с пересмотром экономических предпосылок – менеджмент ожидает, что цены РСВ в 19-20 гг. будут расти ниже цен на газ, так и с тем, что компания вступает в фазу максимальных капитальных затрат — расходы на строительство ветропарков будет держать свободный денежный поток компании в отрицательной зоне до конца 2021 г. Из-за отрицательного FCF, при P/O ratio в 65%, компании придется выплачивать дивиденды из заемных средств, что негативно отразится на долговых метриках. Так, в наиболее сложном для компании 2021 г., менеджмент видит netDebt/EBITDA на уровне 3,6x «c учетом текущей дивидендной политики».

читать дальше на смартлабе - Ещё раз про Рефтинскую ГРЭС.

Это несколько непрофильный актив. Его нужно модернизировать. Очень удачно стартовал ДПМ-2. Теперь затраты на модернизацию оплатит рынок, а не Энел.

Возможна продажа, т.к. Энел хочет сконцентрироваться на ветроэнергетике, где по России у неё огромное конкурентное преимущество и гарантия выручки по ДПМ ВИЭ.

Тем самым, ЭНЕЛ предлагает продажу только с хорошей премией.

Для миноритарев после продажи ГРЭС появляется возможность продать свой пакет по средней цене за 6 месяцев. Возможны спецдивиденды.

Плюс 12% дивидендов в ближайшем будущем.

- mike14, у каждого свой подход… :) вы трактуете мой пост добавляя от себя лишнее…

со стопами вы по максимуму никогда не получите. у вас будет «угадай мелодию» — ставка красное-черное. иными словами сделка в + — следующая сделка в —

я минимум собираю дивдоху от 10%, или же рост цены на 30-50%… а максимум и то и другое.

но поверьте мне даже достаточно получения дивдоходности — это больше банковского депозита.

=============

взял на текущий момент ЭнелР совсем чуток, следующая ступень нарастит пакет в 2 раза. но это будет так же мелочь в общем пакете инвестиций.

дивы вполне вкусные к текущей цене через 4 месяца +12%.  Новый стратегический план Энел Россия предусматривает снижение чистой прибыли более чем на 30% на горизонте трех лет

Новый стратегический план Энел Россия предусматривает снижение чистой прибыли более чем на 30% на горизонте трех летОкончание действия ДПМ и новые инвестиции приведут к падению прибыли до 5 млрд руб. в 2021 г. Вчера Энел Россия представила новый стратегический план на 2019–2021 гг., несколько разочаровавший инвесторов. В связи с более медленным ростом регулируемых тарифов (относительно предыдущих прогнозов Энел Россия) и ограниченным спросом на электроэнергию из-за переизбытка мощностей компания снизила свои прогнозы по EBITDA на 2019 и 2020 гг. с 16,9 млрд руб. и 18,5 млрд руб. до 15,0 млрд руб. и 15,7 млрд руб. соответственно. Это влечет за собой снижение прогнозов чистой прибыли с 7,9 млрд руб. и 6,9 млрд руб. до 6,7 млрд руб. и 6,9 млрд руб. соответственно. Дальнейшее падение EBITDA и чистой прибыли в 2021 г. до 14,5 млрд руб. и 5,0 млрд руб. соответственно произойдет на фоне окончания действия ДМП и пика инвестиций в ветрогенерацию. Это означает, что чистая прибыль компании снизится к 2021 г. на 31,5% относительно показателя 2018 г., который ожидается на уровне 16,5 млрд руб.

Фокус на развитие возобновляемых источников энергии (ВИЭ). Энел Россия планирует участвовать во второй волне модернизации отрасли, но не раскрывает, какой объем мощности тепловых электростанций она намерена заявить. При этом в более отдаленной перспективе компания планирует сосредоточиться на развитии ВИЭ, что является более капиталоемким по сравнению с ТЭС. Из запланированных на 2019–2021 гг. 45,3 млрд руб. капитальных вложений 29,7 млрд руб. пойдут на строительство двух ветропарков (в Азове и Мурманске)суммарной мощностью 291 МВт (текущая мощность всех электростанций Энел Россия – 9 429 МВт).

читать дальше на смартлабе

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: