Энергия из воздуха

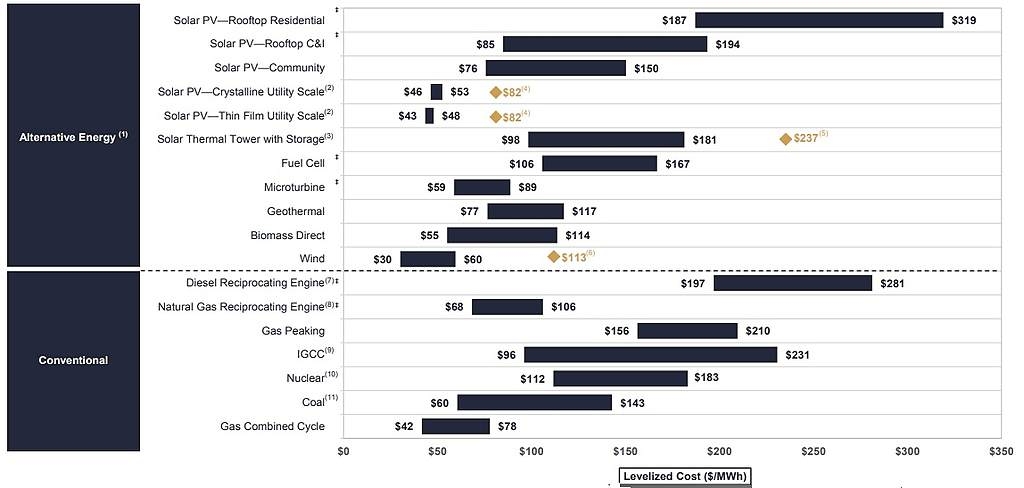

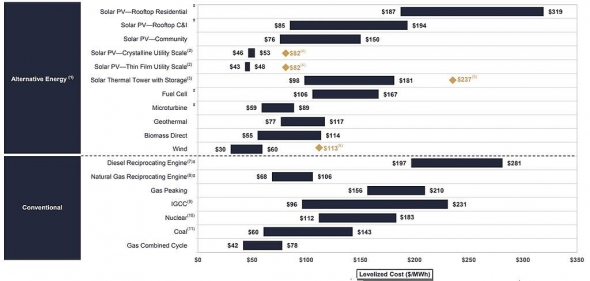

Не так давно на полях этой ветки сопоставляли угольную и ветро-энергетику. Довольно удачно рассмотрели LCOE стоимость электроэнергии на протяжении жизненного цикла энергоустановки. Чтобы Вам не искать, приведу данные на конец 2018 года.

Капитальные затраты на строительство ВЭС и эффект для энергокомпании «на цифрах» не рассмотрели. Предлагаю немного вернуться к обсуждению.

Исходя из прописной истины, что всё познаётся в сравнении, сопоставим экономической эффект от «теплового» и «ветрового» ДПМ для именно энергокомпании. Возьмем наиболее актуальные проекты, разрабатываемые Энел:

— угольная Рефтинская ГРЭС;

— ветроэлектростанции: Азовская ВЭС, Мурманская ВЭС, ВЭС Lagoa dos Ventos.

Рефтинская ГРЭС мощностью 3800 МВт, подлежит модернизации с удельными капзатратами 54млн.руб/МВт. Поскольку ДПМ по Рефтинской ГРЭС пока не утвержден, в расчет приняты текущие платежи «теплового» ДПМ для Энел.

Все три ветроэлектростанции — вновь возводимые. Азовская ВЭС (90 МВт), Мурманская ВЭС (201 МВт) строятся по ДПМ ВИЭ, предполагающем максимальные капзатраты на уровне 165 млн.руб/МВт.

ВЭС Lagoa dos Ventos возводится в Бразилии. Механизмы дополнительного субсидирования по этому проекту отсутствуют. Интересен он и мощностью 716 МВт, гораздо более приближенной к мощности тепловых станций.

Денежный поток после покрытия капзатрат — это то, что остается в энергокомпании и используется на покрытие прочих расходов энергокомпании на реализацию ДПМ. (В основном, прочие расходы — проценты по кредитам).

Итак.

1. Расходы на строительство новой крупной ВЭС всего на 35% выше, чем на модернизацию ГРЭС. Возможно, это объясняется дешевизной базовых стройматериалов и строительных работ в Бразилии.

Сразу отмечу, что строительство новой «некрупной» ВЭС на 39% дороже, чем крупной ВЭС. Возможно, это эффект масштаба, а также разница стоимости базовых стройматериалов и строительных работ, указанная выше.

Расходы на строительство новой «некрупной» ВЭС на 87% выше, чем на модернизацию ГРЭС.

Вывод: CAPEX ветропарков не кардинально выше (а может, и ниже), чем ГРЭС.

2. С учетом существенно более высоких платежей по ДПМ энергокомпании рентабельнее выгоднее участвовать в ДПМ ВИЭ. Финансовый результат выше в 2 раза.

Комментарии, правки и дополнения приветствуются.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций