Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций© Interfax 13:52 12.02.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Компания Энел Россия может отказаться на время от дивидендных выплат для реализации инвестиционных проектов — ИК «Велес Капитал»

Москва. 12 февраля. ИНТЕРФАКС — «Обновленный прогноз, представленный

менеджментом на Дне аналитика, оказался хуже наших ожиданий. Мы считаем, что

инвесторам надо быть готовым к тому, что компания Энел Россия откажется на время

от дивидендных выплат для того, чтобы реализовать инвестиционные проекты. Мы

понижаем целевую цену акции на 20%, до 1,21 руб., сохраняя рекомендацию

ПОКУПАТЬ», — отмечает аналитик ИК «Велес Капитал» Алексей Адонин.

«Как вызовы, перед которыми компании предстоит встретиться, так и логика

презентации указывает на высокую вероятность временного отказа от дивидендных

выплат в пользу инвестиций, — продолжает эксперт ИК. — Кроме того, согласно

дивидендной политике, компания не обязана сохранять текущий к-т выплат на уровне

65% после 2019 г. Теперь в базовом варианте мы исходим из того, что дивиденды за

2020 и 2021 г. выплачиваться не будут. После 2021 г. мы ожидаем плавного

повышения к-та выплат с 50% до текущих 65%.

В качестве краткосрочной компенсации инвесторы могут довольствоваться

фактической дивидендной доходностью на уровне 13% в 2019 г. и 9,4% — в 2020 г.

Мы обновили DCF модель, перейдя на динамический WACC, более точно учитывающий

изменение структуры капитала, обновили макроэкономические предпосылки и данные

по тарифам. Наша новая цена 1,21 руб., рекомендация ПОКУПАТЬ с TSR 29,5%».

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 15,7 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,5 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 24/06 ГОСА О распределении прибыли по результатам 2025 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4434₽ -0.49%

-

Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилось?

Konstantin, еще не закончилось :)

16.11.2018

Свердловский арбитражный суд спустя год нашел способ уведомить топ-менеджеров итальянской корпорации Enel о заседании по иску инвестфонда Prosperity Capital Management.

...

Кроме того, сегодня на заседании юрист Prosperity Дмитрий Андреев попросил суд предоставить платежные документы Enel Investment на акты приема оборудования и некоторые договоры компании. Суд удовлетворил ходатайство и назначил следующее заседание на 16 апреля 2019 года.

www.kommersant.ru/doc/3803862

Алексей, это значит, 98 млн евро. с процентами может живыми деньгами прийти?

no hud, who knows! Но если они почти год искали способ уведомить топов, то страшно подумать сколько еще на это времени уйдет. А потом они подадут апелляцию, потом в европейский суд и т.д.

Алексей, это значит, 98 млн евро. с процентами может живыми деньгами прийти?

no hud,

тут другое… деньгами оно и не нужно ибо оборудование всеравно надо закупать...

просто из капитализации 40 лярдов… 8.1 лярд лежат ввиде оборудования на складе в петербурге ( по сути замороденые активы)

просто введение этого оборудование в производственные мощности — позволит получать дополнительно 1 млрд чистой прибыли

Konstantin, дополню своё и Ваше.

2 варианта.

1. По окончанию суда материнская Энел вернет 8,1 ярд с процентами в Энел Россия (исковые требования «вернуть российской компании 8,1 млрд руб., потраченных на покупку турбины»).

Появляется СДП. Он может быть использован на тепловую модернизацию, на ветроэнергетику, на дивиденды. Или в пропорциях. Но он есть.

2. Запуск этого блока — без капзатрат получать дополнительно 1 млрд чистой прибыли в год. Это может дать +20% дивидендов.

Так?

Алексей, это значит, 98 млн евро. с процентами может живыми деньгами прийти?

no hud,

тут другое… деньгами оно и не нужно ибо оборудование всеравно надо закупать...

просто из капитализации 40 лярдов… 8.1 лярд лежат ввиде оборудования на складе в петербурге ( по сути замороденые активы)

просто введение этого оборудование в производственные мощности — позволит получать дополнительно 1 млрд чистой прибылиЯ где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилось?

Konstantin, еще не закончилось :)

16.11.2018

Свердловский арбитражный суд спустя год нашел способ уведомить топ-менеджеров итальянской корпорации Enel о заседании по иску инвестфонда Prosperity Capital Management.

...

Кроме того, сегодня на заседании юрист Prosperity Дмитрий Андреев попросил суд предоставить платежные документы Enel Investment на акты приема оборудования и некоторые договоры компании. Суд удовлетворил ходатайство и назначил следующее заседание на 16 апреля 2019 года.

www.kommersant.ru/doc/3803862

Алексей, это значит, 98 млн евро. с процентами может живыми деньгами прийти?Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилось?

Konstantin, еще не закончилось :)

16.11.2018

Свердловский арбитражный суд спустя год нашел способ уведомить топ-менеджеров итальянской корпорации Enel о заседании по иску инвестфонда Prosperity Capital Management.

...

Кроме того, сегодня на заседании юрист Prosperity Дмитрий Андреев попросил суд предоставить платежные документы Enel Investment на акты приема оборудования и некоторые договоры компании. Суд удовлетворил ходатайство и назначил следующее заседание на 16 апреля 2019 года.

www.kommersant.ru/doc/3803862

Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилосЬ?

Konstantin, оборудование типовое и может быть установлено на любой станции.

Примечательно, что после этого Prosperity Capital Management (UK) Ltd наращивает свое участие в Энел Россия. Сейчас он основной миноритарий с пакетом 329 486 872(+48,11%)

no hud,

Забавно

1. просто установка этого оборудования по программе модернизации не потребует никаких затрат ( почти и принесет почти лярд чистой прибыли каждый год ( там вроде 14% годовых идет)

2. Миноритарий который чем то не доволен, но при этом наращивает долю… смахивает на подготовку к перехвату управления ))) )

Konstantin,

1. Эффект колоссальный, 98 млн евро. +14% годовых

2. До перехвата управления пока ещё далековато, пожалуй. Но наличие такого минора, который права отстаивает — это позитив.

Да, свое участие они знатно нарастили…Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилосЬ?

Konstantin, оборудование типовое и может быть установлено на любой станции.

Примечательно, что после этого Prosperity Capital Management (UK) Ltd наращивает свое участие в Энел Россия. Сейчас он основной миноритарий с пакетом 329 486 872(+48,11%)

no hud,

Забавно

1. просто установка этого оборудования по программе модернизации не потребует никаких затрат ( почти и принесет почти лярд чистой прибыли каждый год ( там вроде 14% годовых идет)

2. Миноритарий который чем то не доволен, но при этом наращивает долю… смахивает на подготовку к перехвату управления ))) )Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилосЬ?

Konstantin, оборудование типовое и может быть установлено на любой станции.

Примечательно, что после этого Prosperity Capital Management (UK) Ltd наращивает свое участие в Энел Россия. Сейчас он основной миноритарий с пакетом 329 486 872(+48,11%)

Konstantin, если РГЭС даёт порядка 40%, то это даст +3% общей прибыли на горизонте 3-5 мес от РГРЭС + прирост по другим источникам. Так?

no hud,

Если на начало прошлого года курс доллара был 58 а средний по году около 65, то на начало текущего года курс уже 65… и есть перспективы для его снижения ( по моей оценке)… на 4-6%… но в первом полугодии… с осени же я полагаю доллар начнет снова расти… но думаю к тому времени РГРЭС уже будут иметь новых владельцев- Я где то читал что на складах Энел находится оборудование на 8 лярдов, которое они почему то не использовали раньше… и которое они хотят использовать в ближайшей модернизации?

Кто нибудь в курсе что это за оборудовани и шансы его установки каковы?

www.vedomosti.ru/business/articles/2017/12/04/744054-isk-property

Или может известно чем там это все закончилосЬ?

- Просматриваю проект ДПМ-2. Появилась мысль.

По ДПМ-2 «рассматривается льготный период для этих генерирующих компаний, который будет применим к инновационному оборудованию российского производства, и будет частично или полностью освобождать генерирующие компании от уплаты штрафов за задержку сроков модернизации или выход из строя оборудования.»

Во-первых, для многих участников ДПМ-1 штрафы выставлены вполне себе, теперь при умном подходе в ДПМ-2 их не будет.

Во-вторых, можно перенести из-заграницы технологии, окупившие себя на западе, и неплохо на этом заработать.

В-третьих, можно перенести с запада оборудование, которое не соответствует западным нормам, и на этом съэкономить.

Есть мнение?

no hud, привет! 13%+почти на лоях+верю в ветроэнергетику. В общем все на ощущениях, расчета математического совсем мало

Михаил FarEast, неплохо бы прикинуть.

По прогнозу дивидендная отсечка 21.06.2019.

РГРЭС вряд ли к этой дате.

ДПМ-2 в марте этап отбора проектов. Тут эффект должен быть.

no hud, привет! 13%+почти на лоях+верю в ветроэнергетику. В общем все на ощущениях, расчета математического совсем мало

no hud, привет! 13%+почти на лоях+верю в ветроэнергетику. В общем все на ощущениях, расчета математического совсем мало

О цене. Мысль такая: чем больший путь по включению в ДПМ пройдет Энел, тем кардинально выше будет цена продажи Рефтинской. Ибо будут в моментную цену включаться доходы за годы. А ДПМ по углю на 25-30% выше, чем по газу.

no hud,

Тут тоже соглашусь, продажи РГРЭС в настоящее время нет необходимости, для этого должны сложиться следующие обстоятельства:

1. Включение РГРЭС в программу модернизации

2. Получение Энелем новых мест для строительство ветропарков

3. Включение в программу модернизации помимо РГРЭС еще как минимум двух, а лучше трех станций Энел.

И еще есть небольшой бонус, что продажа РГЭС была вызвана ослаблением рубля и ростом цены на казахский уголь… в текущей моммент (3-5 месяцев) рубль не имеет предпосылок к ослаблению, а скорее даже может укрепиться еще на 5-7% что увеличит прибыль РГРЭС в 1-2 кварталах 2019 года

Konstantin, если РГЭС даёт порядка 40%, то это даст +3% общей прибыли на горизонте 3-5 мес от РГРЭС + прирост по другим источникам. Так?

no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

no hud, я наверно прикуплю немного. Дождусь еще немного движения вниз только)

Михаил FarEast, экология, 13% дивиденды, возможность делать деньги из ветра или ещё что-то нравится?

О цене. Мысль такая: чем больший путь по включению в ДПМ пройдет Энел, тем кардинально выше будет цена продажи Рефтинской. Ибо будут в моментную цену включаться доходы за годы. А ДПМ по углю на 25-30% выше, чем по газу.

no hud,

Тут тоже соглашусь, продажи РГРЭС в настоящее время нет необходимости, для этого должны сложиться следующие обстоятельства:

1. Включение РГРЭС в программу модернизации

2. Получение Энелем новых мест для строительство ветропарков

3. Включение в программу модернизации помимо РГРЭС еще как минимум двух, а лучше трех станций Энел.

И еще есть небольшой бонус, что продажа РГЭС была вызвана ослаблением рубля и ростом цены на казахский уголь… в текущей моммент (3-5 месяцев) рубль не имеет предпосылок к ослаблению, а скорее даже может укрепиться еще на 5-7% что увеличит прибыль РГРЭС в 1-2 кварталах 2019 года

no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

no hud, я наверно прикуплю немного. Дождусь еще немного движения вниз только)no hud, прикольно, вы похоже хорошо разобрались в теме.

А почему ?

Тимофей Мартынов, я вообще за экологию. Потенциал ветроэнергетики поразил меня 11-12 лет назад, когда обсуждали данные по Ейскому ветропарку. (Как раз Энелу достался). Периодически отслеживаю.

А сейчас в общем-то несколько триггеров сработало.

Я так понимаю стратегия Энел помаксимуму застолбить нижнюю часть гарфика потребления… потому что тут кто превый встал того и тапки… второму игроку на локально рынке места уже не будет

+Застолбить самые ветернные участки в россии относительно близости к потербителю

Konstantin, соглашусьТут появились новые мысли по Энел:

После продажи Рефтинской должна быть оферта обратного выкупа… по средней цене за пол года ....

Исходя из данного факта, я имею основания думать что в ближайшие пол года будет закрыта сделка по продаже ГРЭС, а в августе будет оферта с ценой близкой к номиналу 1,0р

Почему не стоит ожидать скорого решения о продаже Рафтинской ГРЭС?

Потому что все ждут решения 2019 года правительства о программе модернизации. Станции с заключенными ДМП стоят дороже. Это понимают и в Энел и этого ждёт и СГК. Первые хотят продать Рафтинскую по цене с учетом будущего потока от модернизации а вторые не хотят покупать пока в правительстве окончательного решения еще нет.

По поводу спец.дивидендов от продажи… То с одной стороны они могут быть достаточно большими почти 0,6 рубля… с другой стороны такой дивидендный гэп врят ли будет закрыт… а 13% НДФЛ в моменте существенная сумма, Это при том что Энел имеет долгов более 15 лярдов..., погашение которого может в моменте сэкономить более 1,0 выручки чисто на расходах по обслуживанию долга.

Компромиссный вариант это из полученных 21 милярда (возможно 27) большую часть потратить на снижение долговой нагрузки (грубо говоря 10-12 лярдов) а оставшиеся, за вычетом средств по обратному выкупу пустить на строительство ветряков, при этом сохранив дивидендную прежнюю Див.политику.

Konstantin, соглашусь + несколько комментариев

Всё-таки, до августа вряд ли управятся: в марте только закончат сбор заявок. Допустим, Минэнерго к июню даст предложения. За лето вряд ли все согласования соберут, скорее к осени. Ну а там урегулирование — утверждение. Вот как-то так, предполагаю.

О цене. Мысль такая: чем больший путь по включению в ДПМ пройдет Энел, тем кардинально выше будет цена продажи Рефтинской. Ибо будут в моментную цену включаться доходы за годы. А ДПМ по углю на 25-30% выше, чем по газу.

О дивидендах.

Дивидендная политика материнской компании на 19-21 годы задаёт планку дивидендов в 70%. Энел Россия ежегодно поднималась, дошла до 65%. Так что дивполитика может и подрасти в Вашем компромиссном варианте.

В любом случае, текущие дивиденды в 12,9% от текущей цены вербально подтверждены.

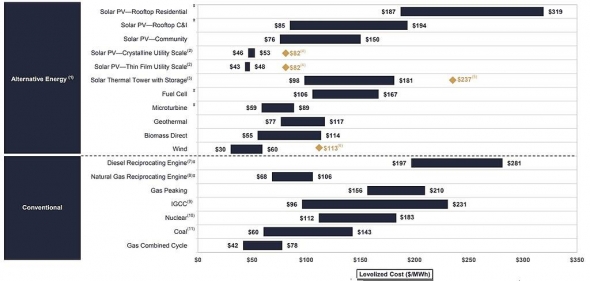

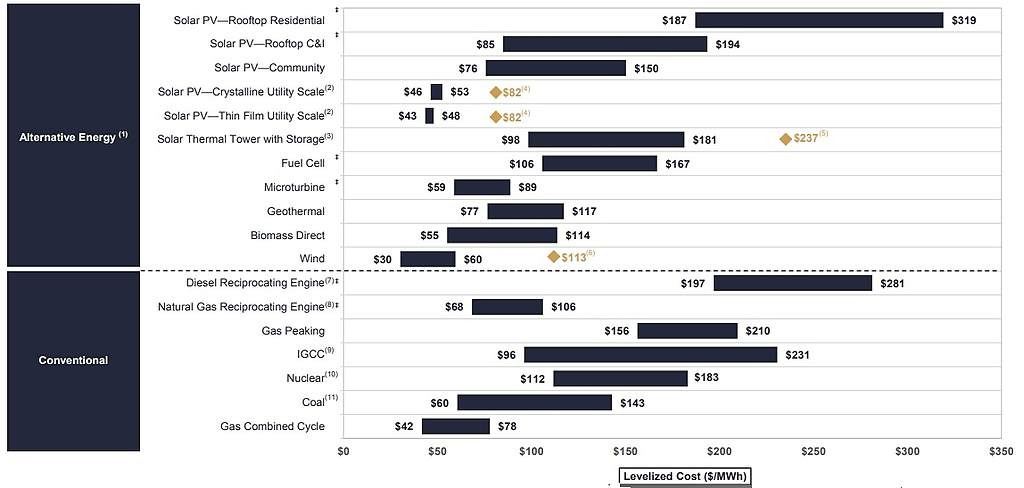

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

no hud, Так это понятно, что лучше избежать ДПМ-2 по Рефте 3,6 ГВт с затратами на него ок. 200 ярдов (по памяти) и перейти на ДПМ ветер 300 МВт затратами 30 ярдов. Если учесть, что тариф по ветрякам больше почти в 10 раз, то при хорошей загрузке ветряков EBITDA от ветряков может сравняться с EBITDA Рефты на сегодняшний день.

khornickjaadle, + Энел кратно заявляется на новые ветропарки.no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

no hud, Так это понятно, что лучше избежать ДПМ-2 по Рефте 3,6 ГВт с затратами на него ок. 200 ярдов (по памяти) и перейти на ДПМ ветер 300 МВт затратами 30 ярдов. Если учесть, что тариф по ветрякам больше почти в 10 раз, то при хорошей загрузке ветряков EBITDA от ветряков может сравняться с EBITDA Рефты на сегодняшний день.

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: