Финаме

Финаме БКС Мир Инвестиций

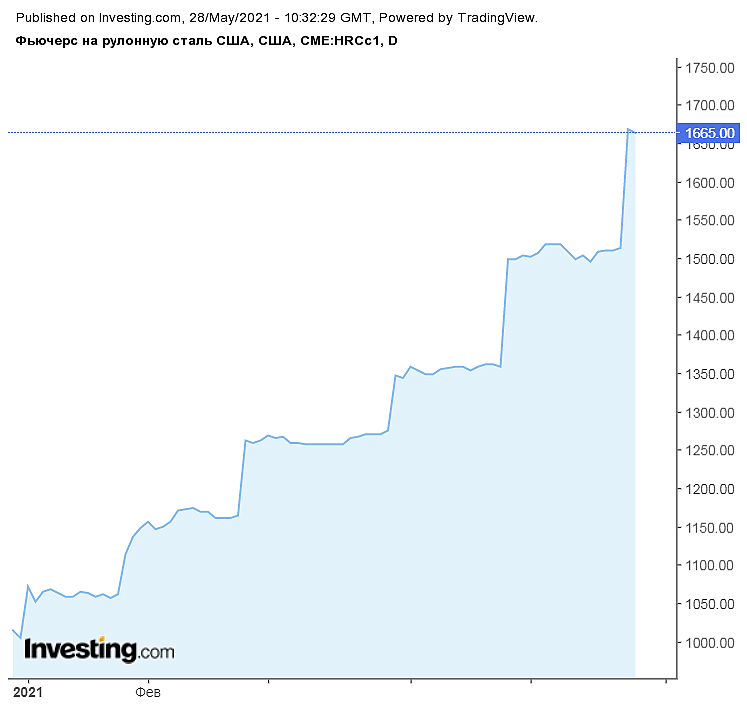

БКС Мир ИнвестицийТем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Patrol98, да выросли скромно в 2020 года всего в 3,5 раза. Но текущий рынок закладывает этот событие, а ведь 30% выручки как раз рулонная сталь. Видимо надо ей вырости до 2500 чтобы и у нас заметили.

что то сегодня акции сливают весь день, британия продала почти 700.000 акций за день. На ММВБ активность меньше чем на лондонской бирже. и правду говорят на лондонской бирже сливают акции России сегодня сильно.

Антон Гришанов,

Вырасти до 2500? Все возможно в этом мире, вопрос времени.

А на данный момент -4.52% в Лондоне. Цена 22.80*курс бакса(73.53)= 1676,5 рублей за акцию.

В Америке понедельник выходной. Так что ждем очень активную вечерку(перед 3-мя выходными).

Запасаемся попкорном.

Александр Боряев, там хедж фонды уходят и англичане физики уходят из за нового налога на физ лица, это временный момент. думаю когда пыль уляжется будет понятнее. Сегодня дивы и ты их уже вычитай из цены, и тогда на лондоне торгуются акции по 1593р, а это уже ниже рыночного спроса.

Антон Гришанов, да, льют почти всё. Может на этом:

«FT: в Британии хотят запретить листинг фирм на бирже в случае угрозы нацбезопасности»

tass.ru/ekonomika/11473741?utm_source=yxnews&utm_medium=desktop&nw=1622200236000